Wind资讯

01

今年下半年全球经济的三个重要看点

有怎样一条趋势逻辑的主线主导着人类经济世界的变化?我作为一个宏观经济学家坦白来讲我个人的感受是非常深刻的。今年虽然我们看到了一系列混乱的发生,但是今年我们的逻辑主线反而是越来越清晰。这条逻辑主线实际上很简单,就是新冠疫情及其造成的经济影响以及我们人类经济社会对于这些经济影响的一系列政策的应对和我们自然的一些反应。那么新冠疫情到底是什么?从纯粹的经济学意义上讲它已经符合了一场供给冲击的所有基本条件,也就是说供给冲击正在成为主导当前全球经济运行的一条最主要的核心逻辑,而新冠疫情是引致这一场供给冲击的最根本原因。实际上半年之前3C会议里面还有我关于今年全球经济运行主线逻辑的一个演讲,现在来看,这个主线逻辑还是进一步加深或者进一步固化。接下来我们需要更多来讨论下半年全球滞胀格局会有怎样一些边际上新改变或者有哪些点值得我们去关注。

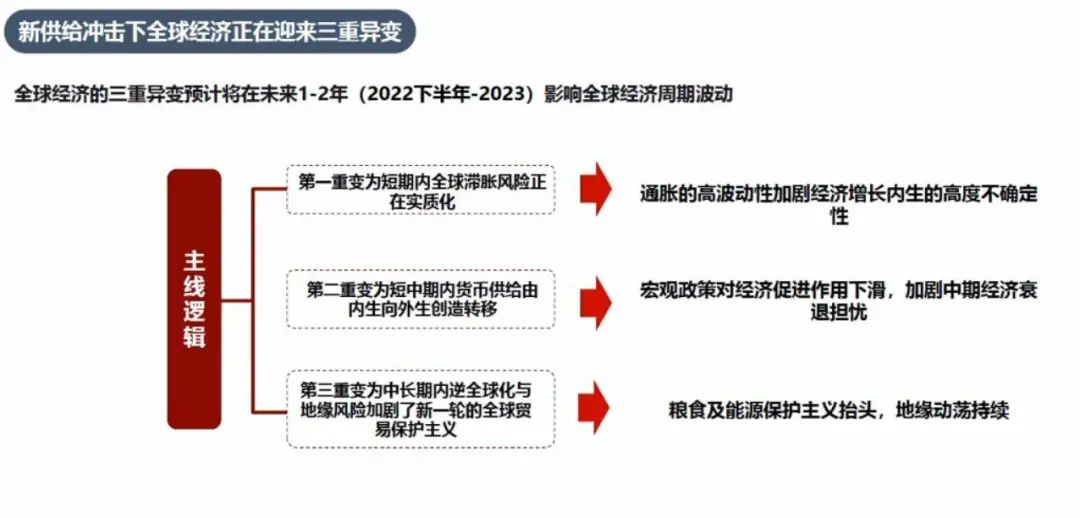

从主线逻辑来看,我觉得今年下半年全球经济有三重异变。第一重是短期全球滞胀风险正在实质化。核心一点是通胀正在超预期,我觉得这也是当前市场正在交易的一个核心关键问题,也是我们跟各种机构投资者交流过程中大家普遍会问到的一个问题。会不会有第二轮全球性的通货膨胀?美国的通胀有没有到顶?这个问题非常关键,因为它会决定整个美联储货币政策未来的动态过程,同时也会决定整个市场的估值状况,这一点非常重要。我的结论非常简单,通胀实际上是比我们想象的还要严重一点。实际上全球第二轮通货膨胀非常有可能形成,接下来会讲它的一些原因。

下半年值得大家关注第二点是政策对于全球经济的作用,这里面我们一方面对于整个政策引领全球经济复苏还是充满期待,但是另外一方面我们也会越来越发现需求侧政策在应对供给冲击的复杂问题面前越来越显得边际效用递减。也就是说整个宏观经济政策对于接下来滞胀格局之下的全球经济的自我救赎,无论是在美国、中国,还是所有的发达国家、新兴市场都会发现整个政策的效能正在边际下降。这也使得我们会更多地期待政策发力的重心要进一步的转移和倾斜。我们需要更多的去通过我们政策的设计政策重心从宏观向微观转移来谋求整个政策引领经济复苏的目标实现。

今年下半年第三个值得大家关注的全球经济变化是新一轮全球贸易保护主义发生的可能性,我觉得这一点不容我们忽视。因为我们已经看到了地缘政治动荡爆发局部战争的一些现状,实际上我们看到随着通胀进一步格局固化,随着全球能源和粮食价格持续运行在高位,那么接下来我们可能会看到全球制造业、全球贸易领域特别是在粮食安全领域会出现一些新的保护主义倾向。这一点实际上是我们不愿意看到,但坦白来讲它也有它存在的道理。

图片来源:工银国际

图片来源:工银国际所以大家值得关注的今年下半年全球经济三个重要看点:第一个滞胀格局进一步自我固化,这里面核心是有没有第二轮通胀;第二个是全球的政策效应的边际递减会产生怎样的影响;第三个就是全球保护主义的抬升。

首先来看一下这里面最核心的一个问题,全球通胀的状况,我们认为全球通胀有第二轮的可能性或者第二轮概率还是蛮高的。事实上全球通胀的数据也在不断超出我们市场的基准预期,就是投行的基准预期已经跟不上整个市场通胀自我实现的状态。

这里面有几件事情值得大家关注,整个全球通胀运行我个人认为最核心的一件事情是什么?其实我们之前看到上一轮通胀主要是由大宗商品价格飙升引发的;接下来下一轮通货膨胀或者今年下半年我们看到的通胀第二轮高峰到来它有可能是什么造成的?我觉得一方面是大宗商品市场的余力、余波了;第二个最重要的点是它的重心会变成发达国家“薪资-价格”螺旋的形成,这也是我在最新的一些报告和文章里面反复提到的一点。在发达国家我们看到了一个从经济学意义上来讲不愿意看到的一个通胀的自我循环的过程,就是“薪资-价格螺旋的形成。

为什么在发达国家会形成”薪资-价格“的螺旋?大家可能看到一些新闻报道一些互联网美国大厂再进一步增加对工资的投入,实际上我们看到发达国家普遍进入到了新一轮工资上涨的过程之中,而工资上涨又会带来整个物价新一轮上涨的自我的实现。

这里面有很多原因,我觉得非常重要的原因在于整个欧美劳动力市场的僵化,特别是在新冠疫情之后,一方面我们看到虽然用工需求没有非常大的膨胀,但是另外一方面我们看到更多的是整个欧美劳动力市场出现了一些阶段性的退出,导致劳动力市场出现了阶段性供不应求的状况。在这样状况下实际上我们看到工会组织包括一些个体力量对于薪资的议价能力正在逐步上升。最近几个月的时间里我们也看到了欧美发达国家薪资上涨正在成为一个系统性的现象。

这个过程里作为企业来讲,它会通过生产的商品价格的抬升来进一步来对冲自己成本上升。我们也看到企业这样的议价能力在最近几个月里也正在上升,相关的数据也都表明”薪资-价格“螺旋正在发达国家成为一种现象。这也是我们认为通胀在今年下半年一方面会形成全球性第二轮的冲击,但另外一方面在发达国家和新兴市场又会有一些分化的关键原因。

以中国为代表的新兴市场国家里我们暂时没有看到这一轮”薪资-价格“螺旋的形成,但是发达国家已经形成了。所以说第二轮通货膨胀我们会重点关注发达国家的一些重要变化。当然第一轮通货膨胀的核心成因大宗商品市场价格的飙升我们觉得下半年也不会立刻退潮。实际上大宗商品市场我们认为正在出现一些分化。从去年下半年到今年上半年可能看到的是所有的大宗商品品类都在经历价格持续上涨的过程,但是进入到今年下半年之后,我们会发现不同的产品开始出现分化,能源包括原油和天然气它是运行在高位的,我们甚至认为在今年8月份之后可能会迎来第二轮的小幅上涨。

02

下半年中国经济三季度看基建、四季度看房地产

下半年中国经济一些积极因素正在逐步显现,我们对于中国经济实现经济增长目标还是充满期待的,主要的积极因素体现在四个方面。

第一基建在加速落地。我们都知道我们有一些老办法,老办法是满管用的,但是老办法也有一些新的使用方式。如果大家关注我们工银国际的研究报告会发现我们最近在探讨一个问题,就是如何用中国的老办法来解决我们中国经济下半年的新问题?就是基建该如何落地?基建该如何来推动中国经济的下半年有序的增长?

这方面我觉得有几个结合还是非常重要的,第一方面是新基建和传统基建在战略纵深上的结合;第二方面是国家资本和社会资本的激励兼容;第三方面是城市和乡村的齐头并进。在这方面我们中国基础设施建设还是有很大空间的,我们的运作方式还是有很大改进的余地,甚至包括我们的数据统计也有进一步适应数字经济发展新需要一些新的改进空间。所以坦白讲,基建的加速落地会对今年下半年经济增长产生非常明显的支撑作用。我个人判断基建会在三季度产生非常明显的经济推动力量。单月基建的同比增长速度甚至有可能会出现超过15%的可能性,这主要是由于我们财政安排时序上一些特点决定的。所以说,基建正在发力,基建是一个非常管用的老办法,老办法也有新的用处,这些新的用途正在推动整个中国经济的企稳回升。

第二个积极因素是中国供应链的修复。随着复工复产稳步推进和PPI-CPI剪刀差收窄,制造业下游均衡恢复,产业链外移风险也正在显著降低。所以说我们中国正在逐步回到整个全球产业链中一个重要地位的显现过程之中。

第三个重要的积极变化是消费正在边际反弹。坦白讲消费过去的表现确实是不尽如人意,但是随着人员流动恢复正常,其实我们看到一系列政策的一些边际上的变化,特别是互联网平台政策的一些边际上的变化,我们也会看到整个中国经济消费的增长在下半年会值得我们去谨慎的期待。

第四个值得我们去关注的积极变化是来自于地产的拖累正在趋弱。实际上我们可以看到今年地产的政策特别在近期出现了一些边际上的变化,一方面我们是坚持了房住不炒的主线大的基准逻辑,但另外一方面我们也会更加关注整个房地产市场的平稳健康发展。所以说这些政策上的边际变化会对我们整个房地产投资我个人的判断会在大概4-6个月的时滞之后产生积极的作用。

对于中国经济的下半年,我的判断非常简单,三季度看基建、四季度看房地产。下半年整体出口超预期是值得我们期待的,与此同时消费边际变化也正在转向积极。所以中国经济今年下半年还是有值得我们去关注的亮点。

03

中国市场正吸引全球关注 看好港股下半年超预期行情

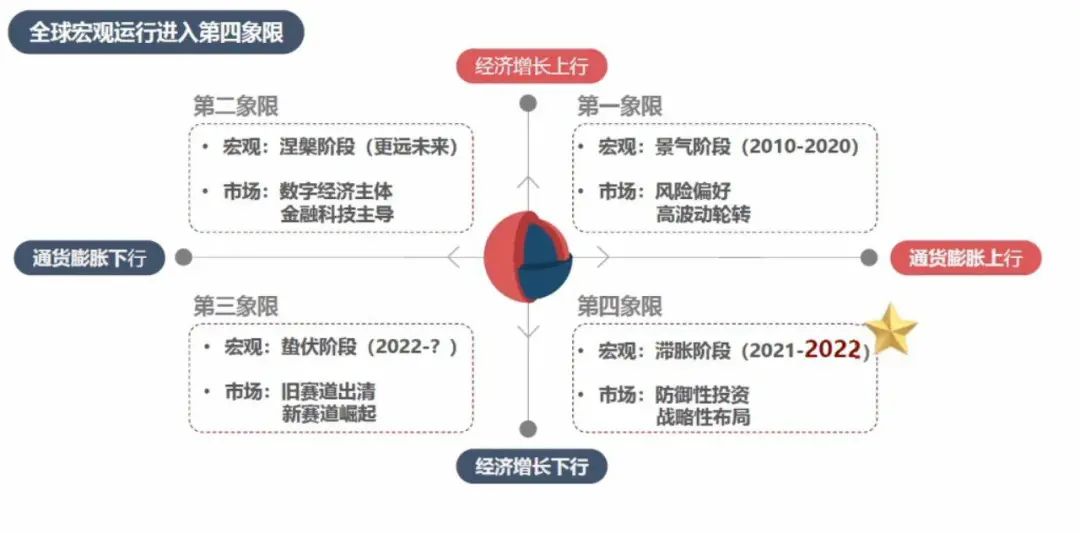

今年我觉得整个全球经济的核心逻辑是什么?实际上我们看到的是整个宏观经济条件的变化对整个金融市场运行造成的一个系统性的影响。金融市场本质上就是实体经济的一个映射,我们看到这种映射正在彰显出它长期的主导力。我之前做过一个总结,全球债券市场截止到去年的过去10年是牛市,去年进入到熊市,今年继续是熊市;全球股票市场过去10年牛市,去年牛市,今年已经闻到了熊的一些味道;全球大宗商品市场过去10年熊市,去年进入到牛市,今年牛市依旧气势如虹。

图片来源:工银国际

图片来源:工银国际整个全球大类资产配置的重心主线正在经历一个轮转,这个轮转从债券市场到股票市场,再到大宗商品市场。正好是从第三象限到第二象限再到第一象限的一个顺时针的轮转。这个顺势轮转下一站毫无疑问就是第四象限。它的宏观经济状态就是通货膨胀上行和经济增长下行的区间,就是我们前面反复提到的供给冲击所造成的滞胀象限,也是我们宏观经济运行的第四象限。所以说整个全球金融市场大的投资逻辑还是在第四象限运行。第四象限传统的美林时钟的一个主线逻辑是什么?只有四个字,叫做”现金为王“。大家如果半年之前听了万得3C就我放出了这张图,那么今年再想想这四个字是多么有份量。

但是我真正放在这里的投资策略真不是现金为王,我放的投资策略是防御性的投资和战略性的布局并存。什么意思?我觉得一方面要担心或者说我们要做好准备的是运行到第四象限之后整个全球风险偏好一次性估值上的调整,另外一方面我觉得我们也不用太过于担心,就是当经历完这一轮估值的大调整之后,实际上也是我们全球经济运行到下一个阶段的出发点,与此同时也是我们做所有战略性布局一个非常重要的、好的切入点,所以说我对于今年的判断是上半年避险,下半年我们要做战略性的布局。

实际上我们从近期的港股市场包括中国资本市场都已经看到了相应的一些变化。这一轮战略性布局的核心是我们在边际上看到更多积极变化的中国市场。第四象限的投资逻辑我从去年年底就开始在讲,即便到今天我觉得依旧非常管用。我相信这一点会对于我们理解当前金融市场运行的核心主线逻辑是有帮助的。

我们主要讲了港股市场我们的看法,因为大家都知道工银国际是一家在香港的投资银行,我们对港股的策略判断是今年三季度会看到的一个估值修复带来的市场的反弹。今年四季度我们将会看到”盈利底“自己出现所带来的一个强反弹,所以说我们对于下半年的港股市场是比较看好的。港股的”估值底“大概是今年的3月份,一般从港股市场来讲,”估值底“出现8个月之后会看到”盈利底“,比如说今年11月份左右能看到”盈利底“。所以说今年三季度将会经历”估值底“的修复,四季度将会进行”盈利底“的修复,这带来的是什么?带来的是我们看到港股有可能会在今年下半年出现一个超预期的行情或者独立行情,主要是指独立于美国发达市场的行情。这就是我们对整个金融市场大致运行的核心判断。

总结来讲,金融市场的运行始终是映射了实体经济的变化。今年下半年我们看到的是滞胀虽然还有一些风险点没有完全出清,但是我们从边际上来看积极的因素正在不断涌现。特别是中国市场、中国经济的一些积极因素正在吸引整个全球的关注。我在香港可能会比大家在内地感触更深刻一点,整个市场开始重新对中国今年下半年的经济政策所引领的包括经济的自我恢复,新一轮的修复所带来的一系列的重要的机会。当然了全球资本依旧始终看好的是中国在减速增质大的历史进程之中所产生的一些长期的、重要的投资的机会,这一点是从来没有消失过。这就是我对当前的全球市场以及中国经济,全球经济的一些基准判断。从大的角度来讲,核心逻辑没有变,我们思考问题的方式、思考问题的方法论没有变,但是我们看到了一些阶段性、边际上的一些重要的变化。重要的变化是我们对下半年整个市场运行的一些基准的判断会产生一些更新关键的原因,也把这些更新跟大家做交流。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>