星湖科技通过收购伊品生物,将一跃成为行业巨头之一,尽管从行业发展势头等信息来看,伊品生物有较大提升空间,但业绩承诺显示交易方对提升信心不足。

证券市场周刊特约作者路漫漫/文

一段时间前,星湖科技(600866.SH)发布公告,拟通过发行股份及支付现金相结合的方式购买宁夏伊品生物科技股份有限公司(下称“伊品生物”)99.22%的股份。

如果收购顺利完成,星湖科技将成为赖氨酸、苏氨酸、味精的世界巨头之一,在国内与梅花生物(维权)(600873.SH)、阜丰集团(00546.HK)三足鼎立。而如果伊品生物能完成业绩承诺,星湖科技的营业收入将从目前的十亿元级别跃升至百亿元级别,净利润将从目前的亿元上升至5亿元左右。

开价贵不贵?

截至评估基准日2021年12月31日,伊品生物100%股权以资产基础法评估的评估值为56亿元,剔除后来的现金分红金额,其99.22%的股份的最终确定交易作价为53.76亿元。同时,拟募集配套资金的金额不超过15亿元。星湖科技的控股股东广东省广新控股集团有限公司(下称“广新集团”)、宁夏伊品投资集团有限公司(下称“伊品集团”)以及铁小荣三名交易对方承诺标的公司伊品生物2022年度至2024年度实际净利润数不得低于4.14亿元、3.78亿元和4.09亿元。本次交易完成后,星湖科技的控股股东仍为广新集团。

据介绍,伊品生物成立于2003年,长期专注于生物发酵技术的研发和应用,以玉米作为主要原材料,利用不同的生物发酵技术生产出包括L-赖氨酸、L-苏氨酸在内的各类动物营养氨基酸和味精等产品,并对废水、废气及废渣进行回收和综合利用以生产出有机肥和其他副产品,从而形成了资源高效利用的循环经济生产模式。业务规模逐年增长并成长为生物发酵细分行业内具有全球性影响力的主要企业之一。

伊品生物所处行业整体集中度较高,全球主要代表企业目前包括伊品生物、梅花生物、阜丰集团、韩国CJ第一制糖株式会社(下称“CJ公司”“希杰集团”)等。

从披露的信息来看,伊品生物的交易价格并不贵。评估增值率仅仅28.45%、市净率1.28倍、静态市盈率(2021A)14.54倍、动态市盈率(2022E)13.54倍,大幅低于A股主要可比上市公司的市净率和静态市盈率。

但与最具可比性的两位巨头相比,伊品生物的估值并不低。

阜丰集团2007年在香港市场上市,2010年梅花生物借壳五洲明珠上市,这两家上市公司目前的动态市盈率都不到7倍。

伊品生物与当年梅花生物借壳时的估值相差无几,但预测业绩的差距比较大。梅花生物当时估值57.87亿元,预测净利润分别为4.39亿元、6.10亿元、6.73亿元,对应的市盈率倍数分别为13.19倍、9.48倍、8.60倍。承诺就本次重组完成后五洲明珠2009年度至2011年度净利润分别为6.10亿元、6.73亿元、6.19亿元。

伊品生物估值56亿元,按承诺净利润计算,对应的市盈率倍数分别为13.54倍、13.82倍、13.71倍。

考虑到星湖科技本身的市盈率较高,以发行价格不低于4.97元/股来计算,对应2021年净利润的市盈率为34.49倍,星湖科技收购伊品生物也并不算亏本买卖。

资本市场对本次并购也非常看好,信息还没有披露之前,星湖科技的股价已经连续上涨。一旦并购成功,星湖科技的业绩如预期般暴增,股价是否还有表现?

重组前,星湖科技总股本为7.39亿股,本次发行后,公司总股本将增至16.61亿股。上市公司拟向不超过35名特定投资者以询价的方式发行股份募集配套资金,假设也是以4.97元/股发行,发行股份数量约3.02亿股,总股本将增加至19.63亿股。如果股价不出现大幅下跌,星湖科技的总市值将轻轻松松突破百亿元,超过阜丰集团(约105亿港元),与梅花生物约320亿元市值还是差距很大。

虽然重组后星湖科技的市盈率将大幅下降,但依然有20倍左右,为另两家公司的3倍左右。从梅花生物、阜丰集团的动态市盈率不难看出,资本市场对整个行业的估值并不高,原因主要有两个:一是,行业是非常传统的行业且成长性相当有限。二是,2021年、2022年爆发性业绩难以持续。因业绩爆发并不是由于行业需求大增所致,而是因为产品价格大幅上涨所致。从行业的发展历程来看,产品价格涨幅超过原材料价格涨幅的情况会周期性出现。此前的2018至2020年,受行业整体产能扩张导致竞争加剧、下游养殖企业受非洲猪瘟影响出现需求疲弱、上游玉米煤炭等核心原材料价格上涨的影响,整个行业的净利润一直在减少。

在梅花生物、阜丰集团的动态市盈率不到7倍的情况下,投资者会为20倍的星湖科技买单吗?不得而知。

十年终圆上市梦?

早在2013年5月,上海宏卉投资管理合伙企业(有限合伙)(下称“宏卉投资”)、伊品生物、伊品生物原控股股东伊品集团以及铁小荣签订《股份认购协议》及《股份认购协议之补充协议》,约定宏卉投资以现金5亿元认购伊品生物8090万股(占总股本的19.80%)。伊品生物、伊品集团及铁小荣共同承诺,伊品生物2013-2015年度各年净利润分别不低于2亿元、3亿元和4亿元。除经宏卉投资同意外,自该次增资对应的验资报告出具之日起18个月内,如伊品生物未能实现上市或虽实现上市,但前述承诺净利润未实现的,宏卉投资有权要求伊品集团及铁小荣回购或受让宏卉投资届时所持有的全部或部分股份。

要在18个月内上市,在当时的环境下,只有“卖身”这条路更快捷。

2014年11月,梅花生物拟以38.22亿元收购伊品生物100%股权,增值率为106.15%。根据当时交易的预估报告,2015年至2017年相关利润承诺数分别为2.72亿元、3.01亿元及3.35亿元。不久后,伊品集团持有的伊品生物44.1849%股份被反复冻结,并且陷入专利诉讼。2015年8月,梅花生物以股份被冻结、专利诉讼以及企业文化、管理模式、员工构成等方面存在着较大的差异无法确定整合绩效预期等原因终止重组。

2017年1月,伊品生物获得全国股转系统挂牌同意函。同年2月,公司向宁夏证监局报送了首次公开发行股票并上市之辅导备案材料。

2016年和2017年,伊品生物实现未经审计净利润分别约为4.21亿元及4.62亿元。凭借不错的业绩,2018年实施了一轮增资扩股,获得11名投资方合计9.83亿元股权增资,并同步启动A股首次公开发行的筹备工作。

2020年,伊品生物及时任法定代表人犯单位行贿罪构成A股首次公开发行上市的重大障碍,伊品生物短期内已不具备A股上市条件,从而触发对赌协议中的回购条款。原控股股东、实际控制人受限于自身资金实力,亦无法通过自有资金履行全部回购义务。

2021年9月、10月,广新集团受让伊品生物1.94亿股股份并通过增资2亿元取得伊品生物1935.13万股股份,持股比例达到43.78%。含股权转让及增资在内的交易总对价为22.24亿元,对应伊品生物增资后100%股权价值约50.80亿元。

天花板近在咫尺?

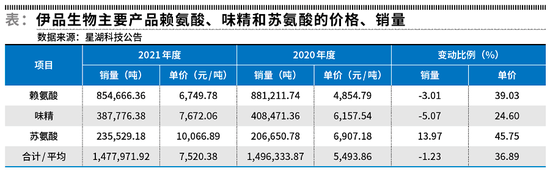

此时迎来业绩大爆发。2020年、2021年,伊品生物实现的主营业务收入分别为110亿元和144亿元,实现净利润分别为7731.18万元和3.86亿元,增长率分别为30.66%、399.17%。

伊品生物的营收规模不如竞争对手,但增长速度不落下风,净利润增速大幅领先。同期,梅花生物分别实现营业收入170.49亿元、228.37亿元,实现净利润分别为10.05亿元、23.76亿元,增长率分别为33.94%、139.40%。阜丰集团分别实现营业收入166.91亿元、215.40亿元,分别实现净利润6.30亿元、12.81亿元,增长率分别为29.05%、103.33%。

交易方承诺伊品生物2022年至2024年的扣非净利润不得低于4.14亿元、3.78亿元和4.09亿元。

也就是说,从承诺业绩上来看,2021年伊品生物的业绩已经接近天花板,未来发展空间有限。但从行业的发展势头以及披露的信息来看,伊品生物还有巨大提升空间。是2021年增长太猛导致未来三年增长有限?还是交易方太过谨慎?

梅花生物、阜丰集团、伊品生物是业界三巨头,其主打产品占据大部分市场份额,但彼此营收规模差距比较大,净利润差距更大。这是不是意味着伊品生物还有很大的发展潜力?

伊品生物所处的生物发酵行业的主导产品基本属于大宗原材料商品,不同企业产品之间的差异较小,品牌辨识度不强,决定各企业盈利能力的核心因素为供应稳定性和成本控制。

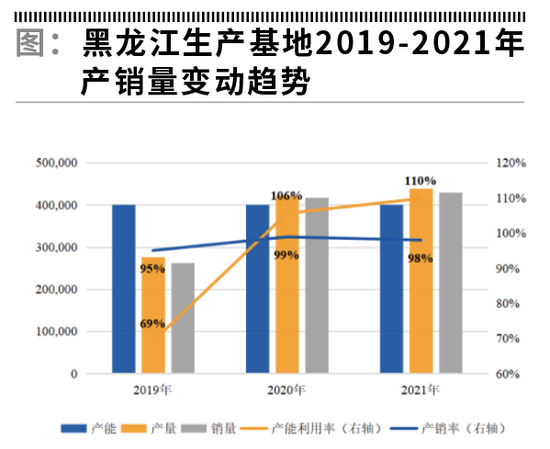

投资超过35亿元建设的黑龙江生产基地于2019年中建成投产,有利于供应稳定性和成本控制。2020年伊品生物的赖氨酸产能约86万吨,位居全球第一;苏氨酸产能约26.8万吨,位居全球第三;味精产能约42万吨,位居全球第四。2021年三大产品的产能分别位列全球第二、第三和第四位。从同行的数据来看,2021年梅花生物30万吨赖氨酸投产,总产能达到100万吨,上升至全球第一。

毛利率提升空间大?

与梅花生物、阜丰集团相比,伊品生物的毛利率明显偏低。2020年三家公司的毛利率分别为14.67%、16.87%、10.42%,2021年分别为19.34%、18.13%、10.83%。星湖科技给出的理由是:首先,伊品生物产品结构较为单一,其主导产品为赖氨酸、苏氨酸和味精,报告期合计收入占比为75.10%,该等大宗氨基酸类产品较为同质化,价格公开透明,毛利率整体相对较低。其次,黑龙江生产基地仍处于产能爬坡阶段,对毛利率提升产生一定不利影响。第三,2018-2020年期间大宗氨基酸产品整体价格不振。最后,标的公司作为非上市公司融资能力相对较弱,为缓解日常生产经营过程中的资金压力,伊品生物报告期内大量使用代收代储方式采购玉米原材料,该种方式虽然能在一定程度上缓解资金压力,但整体采购成本高于现货价格。

星湖科技还表示,随着该等不利因素的逐步解除,预计伊品生物的盈利水平将持续改善。

令人疑惑的是,黑龙江生产基地仍处于产能爬坡阶段?从数据上看,其产能利用率已经很充分了。2019年至2021年,该生产基地的产能利用率分别为69%、106%、110%,产销率分别为95%、99%、98%。2021年全球赖氨酸、味精的需求增加,而伊品生物的销售量却有所下降。

雄厚的资金会是伊品生物提升毛利率的良方吗?一定程度上是这样的。但加快销售回款及存货周转无疑会让资金更加充足。2020年末、2021年末,伊品生物的应收票据及应收账款分别为2.96亿元、5.12亿元,占营业收入的2.68%、3.55%;存货分别为23.52亿元、22.19亿元,占营业成本的23.81%、17.30%。同一期间,梅花生物的应收票据及应收账款分别为3.13亿元、2.81亿元,占营业收入的1.84%、1.23%;存货分别为22.23亿元、29.92亿元,占营业成本的15.39%、16.23%。

2017年至2019年,梅花生物的毛利率分别为25.81%、24.90%、22.58%,阜丰集团分别为22.86%、18.71%、20.16%。2020年的毛利率都明显下降,梅花生物的解释是:根据2020年新实施的收入准则,将与履行合同相关的运费等相关支出由销售费用计入营业成本,以及原材料玉米价格上涨、食品味觉性状优化产品价格下降。阜丰集团称:味精价格下降及原材料玉米价格上涨。

行业品牌辨识度不强及巨大的毛利率差异,对伊品生物而言是提升毛利率的好机会,以目前的营收水平来计算,毛利率每提升1个百分点就可以增加上亿元利润。如果毛利率可以提升至梅花生物及阜丰集团平均值的80%,伊品生物可以增加5亿元以上的利润。披露的信息显示其毛利率有着巨大提升空间,但业绩承诺显示交易方对提升毛利率信心不足。

专利之惑

伊品生物于2017年2月16日与CJ公司全资子公司签署了知识产权许可协议,CJ公司将其拥有的知识产权的赖氨酸和苏氨酸菌种向伊品生物授权8年的使用,这标志着双方自2015年3月开始的知识产权诉讼正式达成和解。

CJ公司放弃索赔上亿元的诉讼,又得到了什么?不得而知。8年的使用权到底需要支付多少钱?到期之后,又如何处理?这些关键的信息,星湖科技的公告没有具体提及。

赖氨酸和苏氨酸是伊品生物主要的收入及利润来源,知识产权许可协议对伊品生物有多大影响?仍是不得而知。

CJ公司也曾以侵犯知识产权为由向诸城东晓生物科技有限公司索赔9998万元,二审后,CJ公司依然败诉。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>