随着中国人口老龄化程度进一步加深,人口结构变化势必会带来政策、经济以及商业模式的调整。摩根士丹利研究部发布最新报告《为人口老龄化未雨绸缪》,详细探讨了在此背景下中国养老金制度的变革,以及其对金融产业特别是保险业结构的深远影响。

中国的老龄化进程从2000年已经开始,但近些年有明显加速的迹象。最新的中国人口普查数据显示,2021年65岁以上人口占比已超过14%,老龄化进程快于其他发达国家,与此同时中国进入老龄社会时人均GDP仍低于部分发达国家,因此中国家庭可能面临更大的养老压力。

我们预计顶层制度和产业政策会在未来持续调整。一些板块(教育、地产、医药等)已经受到了不小的冲击。政府虽然最近也收紧了对金融板块的监管,特别是在资本框架和消费者保护等方面,但我们认为对金融的产业政策会以支持为主──鼓励探索新模式以提供更多样化的养老金融产品和养老服务。

目前中国的养老金制度逐渐完善,不过也面临一定挑战,主要体现在:

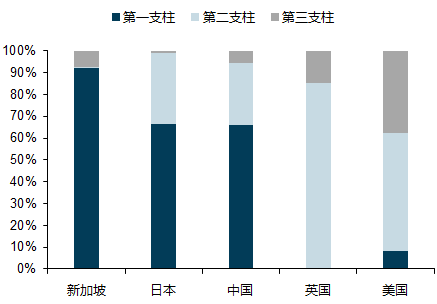

(1)整体养老储备规模还比较小,共12万亿,占GDP的10%左右,远低于发达国家(OECD平均规模在GDP的50%)。

(2)养老金资产主要集中在政府主导的公共养老金,占比70%,私人养老金主要以员工福利计划为主,整体占比仍较小。这与发达国家以私人养老金为主的模式刚好相反。

(3)中国的第三支柱个人养老储蓄制度刚刚确立,还处于起步阶段。个人养老储蓄将会享受每年1.2万元的免税额,但中国整体交税人口比例不高,以8千万税收人口计算,我们估计初期每年的储蓄规模在5,000亿左右。如果没有更大力度的税制改革,短期个人养老金规模可能仍然有限(但我们估算三大支柱总和在5年后可达20万亿左右)。

中国与其他国家养老金资产对比(2020年)

来源:中国人社部,经合组织,摩根士丹利研究部有限的养老金规模也带来了长期影响:

来源:中国人社部,经合组织,摩根士丹利研究部有限的养老金规模也带来了长期影响:(1)家庭财富可能逐渐从房产和银行存款逐渐向长期金融产品转移,一般海外家庭会配置20-30%资产到养老账户,然而中国家庭目前的长期资产配置规模十分有限。

(2)养老资产可以为资本市场带来长期资金,推动A股市场的机构化转型。我们估算大概5年后会形成6万亿左右的可入市资金,在A股占比达到目前市值的10%左右,逐渐靠近发达市场养老金20-30%的占比水平。

(3)虽然银行在很长一段时间仍会处于中国资本配置的核心地位,更发达的保险和养老金市场仍可以促进直接融资,推动创新。

作为中国在养老领域的第三支柱,个人养老金市场在设计上采取了更为开放的商业化的运营方式,允许各类金融机构(比如银行、保险、基金公司)同台竞争。我们相信个人养老金市场在中国前景广阔,不仅会为第二支柱带来有效的补充,也会为中国广大的“灵活就业”人群提供一个新的养老保障选择。在养老需求的推动下,我们认为中国的寿险公司,相对于过去的10年,可能会投入更多的资源在财富管理和投资业务,追求更加均衡多样化的产品策略,继续深化医疗和养老服务资源的整合。我们看到寿险公司已经在第二支柱(企业年金)的投资管理上占据了50%的市场份额(中国5家保险公司在2021年管理的企业及职业年金覆盖了超过6.8万家企业以及1,700万名员工,合计资产管理规模达到1.4万亿元)。我们预计他们将继续发挥自己客户、品牌和渠道的优势,仍然可以在第三支柱中占据主导地位。

展望未来,我们认为以下三类模式可能在个人年金市场的竞争中胜出:

(1)以企业年金为切入点,积极追加销售个人养老产品。以美国经验看,大部分的个人养老储蓄账户资产形成于换雇主时企业年金资产的转出。

(2)聚焦提升投资管理能力,以优异的投资回报吸引客户。全球50大资产管理公司中有17家有保险公司背景,但在中国,保险业还未能建立起强大的资产管理能力。

(3)目前中国养老机构床位缺口仍然超过百万张,而保险资金长久期的特征也可以允许其积极布局养老上下游产业,使服务多元化、产品差异化。