市场回顾与分析

上周A股走势维持反弹,主要指数涨跌不一。

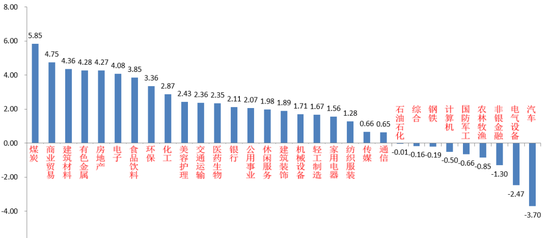

31个申万一级行业中,煤炭(5.85%)、商业贸易(4.75%)和建筑材料(4.36%)居涨幅前三。汽车(-3.70%)、电气设备(-2.47%)和非银金融(-1.30%)居跌幅前三。

煤炭板块受益商品期货价格反弹,供需形势依旧,引发上涨。

汽车板块短期涨幅显著,市场板块轮动特点下引发部分博弈资金流出。

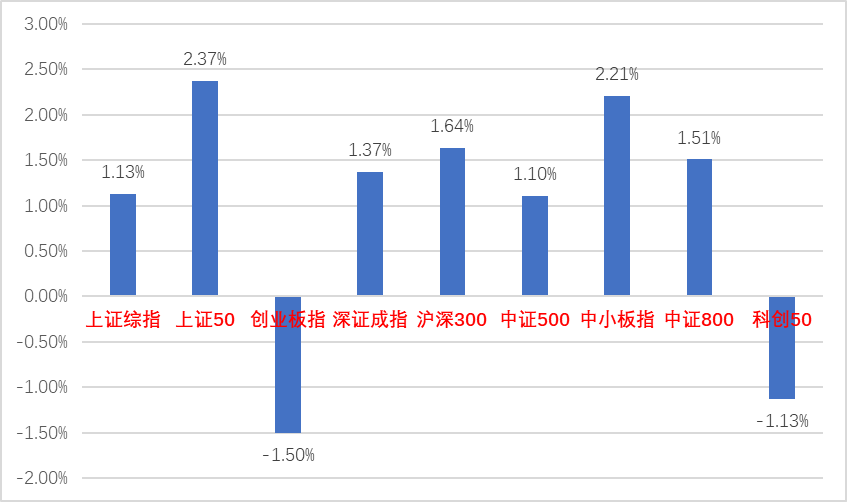

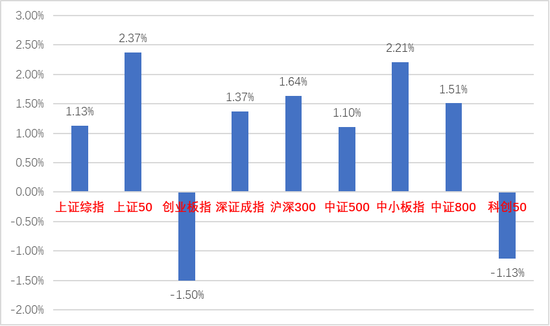

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/06/27-2022/07/01)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/06/27-2022/07/01)

股市策略观点

6月28日,政府发布新版新冠防控方案,主要变化为密接者和入境人员隔离管控时间从“14+7”调整为“7+3”;6月29日,工信部表示,为支撑高效统筹疫情防控和经济社会发展,方便广大用户出行,即日起取消通信行程卡“星标”。这些防疫政策的放松对物流、制造业、消费等的复苏会起到很大积极作用。A股旅游、酒店、餐饮、免税、机场等板块迎来显著反弹。

6月30日,国家统计局发布我国6月PMI数据。制造业PMI、非制造业PMI和综合PMI指数分别为50.2%、54.7%和54.1%,环比增长0.6、6.9和5.7个百分点,全部回到荣枯线以上。随着疫情防控形势转好以及稳增长措施逐步落地,6月我国经济恢复环比加快,构成制造业PMI的生产指数和新订单指数均升至扩张区间,证明随着复工复产的持续推进,企业前期受抑制的产需加快释放;供应商配送指数较前值大幅上行,说明物流方面的支持措施已初见成效。PMI数据的公布总体上进一步提振了市场信心。

流动性方面,LPR和MLF利率在5月20日央行调降5年及以上期LPR利率后无变化。目前流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

在疫情出现拐点,解封进行时的背景下,市场复工复产有序推进。各类经济数据也不断显示经济基本面有边际转好趋势。叠加美国经济衰退预期不断增强,A股吸引力上升,反弹幅度较大,在外围普遍下跌的情况下走出独立行情,颇有此消彼长之势。但也需要注意目前经济基本面只是边际转好,尚未完全恢复。

目前稳增长依然是今年经济工作的主线,政府稳增长决心仍然坚定,后续更多稳增长相关措施落地可以期待。我们预计后市市场将继续维持震荡,暂时仍以结构性机会为主,建议均衡布局稳增长价值标的和估值合理、业绩确定性强、景气度高的成长标的。继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(3)在政府专项债发行提速且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值处区间合理的品种,和一些受益困境反转概念的农业、消费类优质标的。

(5)国际地缘冲突叠加通胀上升背景下,部分资源类标的会迎来阶段性机会。

(6)在中央推动央国企高质量发展背景下,部分有资产重组、资产质量优化潜力的央国企标的存在机会。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。