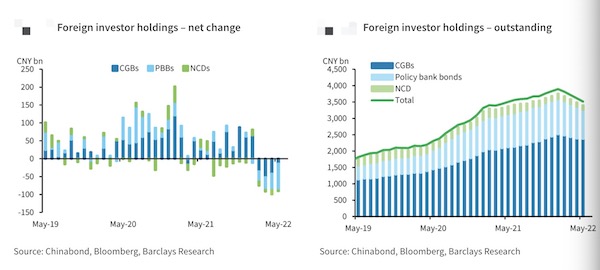

2~5月期间,近3000亿元外资流出中国债市。

6月以来,外资一改此前短期流出中国股债市场的情况,北向资金大举流入近730亿元,创今年单月新高。

未来,债市是否也将如股市一样迎来资金回流?上周,中国外汇交易中心表示,近期拟进一步延长银行间外汇市场交易时间,为境外投资者提供更便利的市场环境。本周一,央行宣布开展香港与内地利率互换市场互联互通。这一系列推动开放的举措又将对国际机构产生什么影响?

7月外资有望回流中国债市

先是地缘政治风波,再是疫情引发的市场扰动,加上美联储激进加息引发新兴市场资金外流担忧,根据中债登和上清所的数据,2月近800亿元外资流出中国债市,3月流出量约1125亿元创新高,4月流出量为1020亿元,5月则为净流出977亿元。

2~5月期间,合计有近3000亿元外资流出中国债市,这是近两年来国际主流指数纳入中国债券后从未见到过的情景。

“5月,中国国债的持有量减少142亿元,而政策性银行债券持有量减少746亿元,大额存单持有量减少14亿元。当月,境外投资者对中国国债的持有量从4月的10.5%降至10.3%。”巴克莱外汇、利率策略师张蒙对记者表示。

官方目前尚未公布6月的具体情况,不过多家外资机构交易员和策略师对记者表示,根据内部数据统计,6月外资仍净流出中国债市,但幅度已有所下降。

某外资行交易员对记者表示:“预计6月还是净流出的状态,6月上旬10年期美债收益率一度飙升至3.5%附近,中美利差大幅倒挂。不过,7月很有可能会迎来外资回流,上周五10年期美债收益率已经回到了2.9%附近。”

张蒙的统计显示,根据6月前两周的情况,外资减持速度有所放缓,减持的主要是国债。6月前两周,国债和政策性金融债的资金流出量约为499亿元,抛售集中在7~10年久期的债券(净卖出129亿元),其次是小于1年期久期的债券(净卖出128亿元),较长久期的债券(大于10年)则出现27亿元的小幅卖出。而流入大额存单的资金强劲,约为274亿元,这可能在一定程度上解释了为何短久期债券被大幅卖出。

“我们预计6月份资金流出将放缓至100亿美元,投资者对久期、利差和外汇回报还不那么乐观,同时全球债券收益率上升提供了其他选择。”张蒙称。但她也表示,预计这种平仓速度不会在下半年持续,并有可能出现温和的资金流入。鉴于今年2月至5月中国债券的资金流出达586亿美元,活跃的投资者可能已经大幅减少了敞口以进行风险规避,并应对基金赎回。

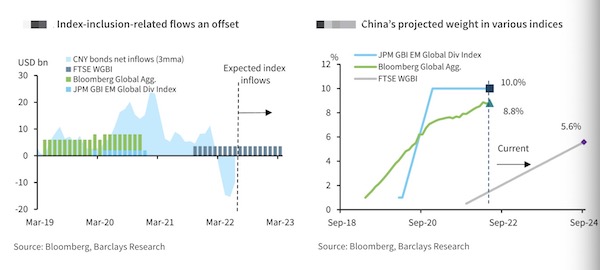

巴克莱认为,外国持有的大部分中国债券资产反映了外汇储备管理机构、主权财富基金和被动指数追踪的需求,这些都是“长钱”。与全球央行相关的资金流入应会继续缓和资金流出的压力,考虑到富时罗素WGBI指数的纳入,截至2024年第四季度,预计每个季度将会有约100亿美元的资金流入。

交行金融市场部高级经理王之剑此前也对记者表示,外资中长期增配中国资产的趋势并不会因几个月的变化而逆转。中国整体经济稳定性好,近年来的走势相对欧美市场和新兴市场也较为独立,配置人民币债券对于国际投资者提升组合收益表现、降低整体风险是有较强加成效果的。

也有观点提及,国际投资者的投资决策要综合该国的政治和经济基本面、币值稳定、整体风险等因素通盘考量,这也就是为何投资者没有全部涌向印度10年国债(收益率7%)、巴西10年国债(12%),日本、欧洲国债收益率即使在1%以下仍不乏投资者。

一系列新举措助力债市开放

海外形势变化对外资配置中国债市的节奏自然有重大影响,而中国自身推动债市开放的举措影响亦不容小觑。

7月1日,中国外汇交易中心表示,近期拟进一步延长银行间外汇市场交易时间,为境外投资者提供更便利的市场环境。在收盘价交易机制优化方面,为支持中国国债纳入国际债券指数,更好满足境外被动型投资者交易需求,交易中心于去年11月推出收盘价交易机制后,拟于7月初将收盘价交易的成交单更新时间提前至17:30左右,并于8月将收盘价交易机制扩展到国际付费模式。

7月4日,外汇交易中心宣布将与债券通公司合作推出面向境外投资者和境内承销商的银行间债券跨境认购业务。此外,外汇交易中心与港交所合资的债券通公司将于7月11日下调服务费,交易标的剩余期限小于或等于一年的,服务费用由票面总额的0.0020%下调为0.0015%;交易标的剩余期限大于一年的,服务费用由票面总额的0.0040%下调为0.0030%。降费幅度达到25%。

同日,中国人民银行、香港证监会、香港金融管理局发布有关“互换通”重要公告,开展香港与内地利率互换市场互联互通合作,促进内地与香港金融衍生品市场共同发展。自公告发布之日起6个月后正式启动。

彭博亚太区总裁李冰对记者表示:“‘互换通’不仅将丰富投资者可使用的风险管理工具,为其多元化投资组合提供更多选择,其意义更在于拓展了开放更多衍生品的可能性,这将进一步释放境外投资者参与中国债券市场的潜力。同时,境内做市机构也因此面临持续提升服务水平的重要机遇,将最终推动中国金融市场的发展。”

某外资行交易主管对记者表示,早前通过银行间债券市场参与投资的外资机构也可以参与利率互换交易,而“互换通”让交易更加便捷,采用现券交易请求报价(RFQ)的方式,即境内做市商与客户直接进行交易。

有利率交易员对记者提及,中国债券的投资者更多是通过接收利率互换(IRS)浮动端来进行风险对冲,很多时候离岸的NDIRS(无本金交割利率互换)价格更好。不过预计“互换通”开通后,境内IRS和离岸NDIRS的价格将趋同。还有多家外资资管机投的投资经理对记者表示,未来外资机构也非常希望参与中国的国债期货市场,其对冲效率高于利率互换。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>