作者:苏杭

出品:全球财说

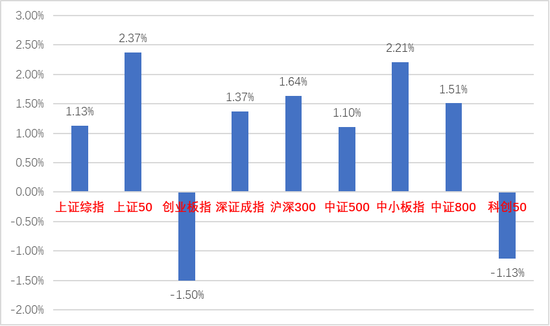

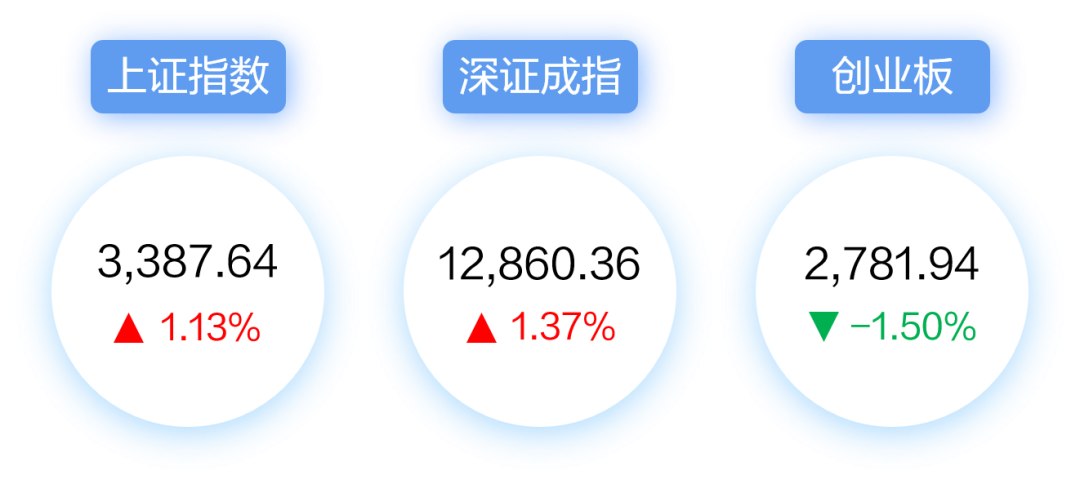

6月,A股在震荡中继续上行,截至30日收盘,A股三大指数全部上涨,上证指数涨6.66%,深证成指涨11.87%,创业板指涨16.86%。

机构认为,在流动性充裕、经济复苏预期强化和风险偏好逐渐修复的背景下,7月将是一个窗口期,但市场大幅上行动力不足,建议把握好结构性机会。

同时,由于海外的负面影响减弱,A股的走势有望独立于美股,但基本面仍偏弱,经济面临一定压力。此外,目前盈利预期仍偏高,需要注意经济下行压力向A股盈利传导,以及盈利预期调整可能给市场带来的压力。

在行业配置上,高景气及稳增长方向较为稳妥,如新能源车、光伏、军工等;此外,成长和消费股的配置依然处于有利窗口期,如白酒等可选消费。

投资有风险,入市需谨慎,以下内容仅供参考。

申万宏源

把握市场结构性机会

策略观点:近期市场维持强势,这是短期多重利好叠加的结果:“中强美弱”的预期继续发酵,6月社融信贷有望进一步改善,经济弱复苏的判断尚未到证伪阶段;2022Q3将是准备“二十大”的关键窗口期,有利于提振市场的总体风险偏好;流动性保持充裕,使市场呈现出“资产荒”的特征:长期成长逻辑通顺、短期高景气的方向,估值容忍度不断提升;新能源车、光伏等产业链利好相继落地,盈利预测边际上调。

在上述背景下,顺势而为,把握好市场的结构性机会。不过,中期视角下,维持中国经济内生动力偏弱的判断不变。

配置建议:保持均衡配置。具体上:(1)“海外衰退,国内复苏”的格局下,成本压力将缓和、先进制造将受益,重点关注:锂电、光伏;(2)消费受益于防疫政策调整、经济疫后恢复,重点关注:白酒、医美;(3)国内经济预期上修,银行板块有望估值修复。

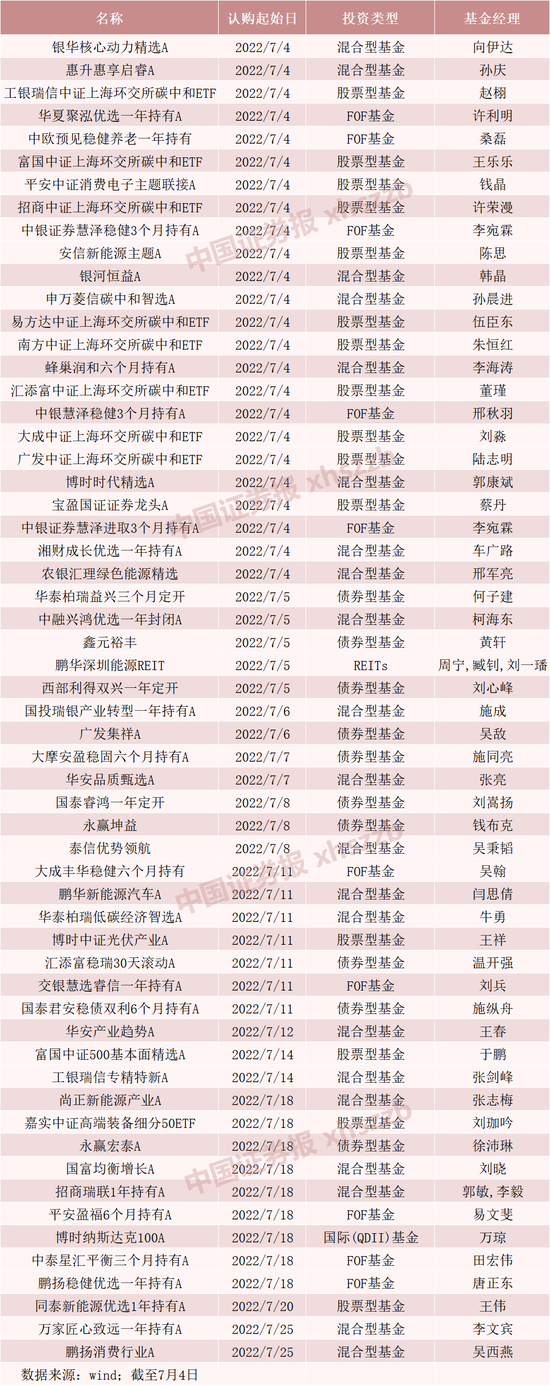

金股组合:兴业银行、中钨高新、内蒙华电、滨江集团、广汇能源、中国中免、三角防务、富瀚微、中来股份(维权)、新东方-S(港股)。

中信建投

“黄金坑”后的“甜蜜窗口期”

策略观点:站在这个时点位置评估市场与展望未来,总的来说,疫情冲击造成的“黄金坑”之后,股市往往有一个“甜蜜窗口期”,这个阶段的特征是基本面边际改善,宽松加码金融市场流动性持续改善,风险偏好从极端低位修复。

对市场来说,疫情“黄金坑”后的“甜蜜窗口期”是一种特殊状态,后续需要关注经济填坑之后的原有内在周期力量将开始体现,而金融市场流动性未必持续边际改善,这可能将导致市场震荡加剧。

配置思路:拆分量、价维度看中观景气线索:量的方面成长凭借自身超预期的需求韧性依旧占优,叠加二季度业绩预期逐步明朗,相对景气的集中将继续支撑风格相对收益表现,建议继续配置二季报预期及景气较佳的新能源车、光伏、军工等。

其次在价的层面关注受益PPI-CPI收敛与疫后修复品种,优选(1)PPI下行带动成本压力减弱预期且需求传导良好的中下游制造业,如汽零、风电等;(2)CPI上行带来盈利改善预期的消费,关注白酒、养殖链、医疗等。

金股组合:中远海控、华电国际、禾丰股份、迪阿股份、宏达电子、成都银行、嘉澳环保(维权)、精功科技、士兰微、光线传媒、东方财富、坚朗五金、安井食品、湖南黄金、仙鹤股份、京山轻机、朗特智能、纳思达、保利发展、中国电建、长安汽车、药明康德(维权)、海尔智家、软控股份、亿嘉和、天赐材料。

光大证券(维权)

当前基本面压力仍然较为显著

策略观点:虽然当前经济从谷底逐步修复,但仍然缺乏上行的动力。当前国内经济仍然面临一定压力,出口增速下行压力仍然较大、房地产行业的修复尚需时间,基建的发力或很难推动经济显著好转。

经济的压力也会向A股盈利传导。预计全A非金融2022年盈利增速将降为负增长,从节奏上看,二季度是全年的低点,全A非金融的增速将降至深度负增长,三季度虽然有所好转,但幅度有限。

7月进入财报季,关注盈利预期调整可能给市场带来的压力。

从今年的情况来看,当前市场对于A股盈利的一致预期仍然显著偏高,未来市场面临着较大的盈利不及预期的风险,这一点在7月份或将逐渐显现,市场也将面临一定的压力。

配置建议:仍需以稳为主,建议关注消费、稳增长、港股恒生科技指数三条主线。

主线一:消费方向。基本面压力之下,消费的相对景气优势有望推动其相对估值扩张。建议关注:(1)高确定性的白酒与医药;(2)受益于政策的汽车、家电等行业;(3)受益于疫情消退的线下消费行业,包括航空、机场、旅游等行业。

主线二:稳增长方向。稳增长政策及财政发力背景下,稳增长方向或将是资本市场最重要的主线之一,而历史上历次固定资产投资增速上行区间,“稳增长”相关板块均表现突出。建议关注传统基建方向的建筑、建材、银行、地产等行业,以及新基建方向的风电、光伏等行业。

主线三:政策趋缓,有望迎来估值修复行情的港股恒生科技指数。

金股组合:福耀玻璃、格力电器、五粮液、青岛啤酒、药明康德、鲁阳节能、TCL中环、东华测试、中国中免、创世纪。

平安证券

市场仍将以成长结构性行情为主

策略观点:在经济结构性复苏、政策仍然宽松、流动性整体充裕的背景下,成长板块中期仍有望震荡向上。

配置建议:结构上建议关注两条主线:一是成长高景气主线,包括新能源(光伏/风电等)、汽车电动化和智能化(整车、电池、汽车电子、智能驾驶系统、零部件等)等产业链;二是困境反转主线,其中,场景消费有望随着疫情好转和防疫边际缓和而逐渐恢复,关注酒旅、餐饮等;另外,随着平台经济监管回归常态,数字经济建设持续推进,互联网企业也有望修复。

金股组合:大金重工、迈为股份、鹏辉能源、长城汽车、中科创达、时代电气、亿嘉和、贵州茅台、九典制药、中国中免。

兴业证券

市场主线将进一步聚焦科技科创

策略观点:修复至今,近期市场对“新半军”的分歧再度加剧。预计下半年市场主线将进一步聚焦以“新半军”为代表的科技科创。因此若“新半军”进入震荡,则又将是一个布局窗口:(1)尽管海外仍是乱局,但A股将更加“以我为主”。参考历史经验,A股美股走势背离,多出现在美股盈利下行期。若后续中美基本面进一步分化,A股的走势也有望独立于美股。海外动荡对A股的冲击也将缓和,“新半军”更加“独立自主”;(2)疫情之后国内经济回暖,且政策仍将维持宽松,为市场以及“新半军”的修复提供支撑;(3)资金面上,随着风险偏好逐步修复,基金发行已出现回暖迹象,外资持续流入,绝对收益机构也在提升仓位。下半年,存量博弈的格局有望逐渐被打破,增量资金将“浇灌”市场,尤其是机构重仓的“新半军”。

配置建议:关注三个方向:(1)“新半军”中,免疫力较强、维持高景气的方向(光伏组件/硅料硅片、军工新材料/结构件、风电整机/上游材料、半导体材料/设备、5G光纤光缆);(2)消费核心资产(酒类、免税、航空、景区及酒店):一方面,受益于国内疫情逐步改善。另一方面,板块股价、估值均已处于低位,内外部不确定下进可攻退可守;(3)“稳增长”板块(基建、地产、银行等)。

金股组合:隆基绿能、恒力石化、捷昌驱动、紫光国微、爱柯迪、爱美客、爱尔眼科、泸州老窖、中天科技(维权)、北方华创。

安信证券

后市在震荡中实现中枢上移

策略观点:6月市场进一步震荡上行,上证综指从2863点一路回升到3400点附近,市场逐渐走出大跌思维,此前反复强调的二季度“龙跃在渊”显现。

7月市场将迎来“流动性逻辑”与“复苏交易”两者并存的格局,这对于成长和消费股的配置依然是有利的窗口期,成长的持续性优于消费。倾向于相信在后续流动性逻辑转向复苏交易预期的过程中,市场有望在震荡中实现中枢上移的过程。

当前交易“复苏预期”符合对于“稳增长兑现”的判断,目前十年期国债收益率的回升一定程度上体现出来对于经济修复的信心。现在的市场一致预期是经济弱复苏,但是要提防经济超预期修复的可能。

对于此前最为强调的“流动性逻辑”,其对于高景气成长的指引并未结束。在当前市场对于利空因素钝化,给予基本面验证较长时间的容忍期,短期分母端对于市场支撑力量短期很难验伪,流动性占优的底层逻辑具备持续性。

对于外部因素,如果是应对主要基于美联储加息的忧虑,外资流出会有一定压力,恐慌情绪对A股有一定传导,但A股在几轮冲击之后,应对加息将“以内为主”,负面影响将较此前明显减弱;如果是应对主要基于经济大衰退的忧虑,那么确实对于A股的负面冲击比较大,值得重点警惕。预计在下半年后半段时期会对市场产生负面影响,同时可以通过黄金价格、汇率以及通胀走势观察。

配置建议:对于当前四大主线“稳增长、高景气、疫后修复、全球通胀”,建议依然围绕高景气+疫后修复展开。超配行业:汽车(汽车零部件)、医药、光伏、食饮、军工、煤炭、化工、地产。

金股组合:三峡能源、新宝股份、明新旭腾、吉林化纤、江航装备、立昂微、宝信软件、绝味食品、招商银行、金力永磁。

天风证券

军工和国产替代半导体还有补涨机会

策略观点:以成交额占比(或者换手率)来衡量的成长板块情绪,目前来看,汽车、新能源车相对历史位置的成交额占比最高,光伏和风电次之。但是军工和半导体的成交额占比目前位置仍然处于阈值下方,预计后续军工和国产替代部分的半导体还有补涨机会。

现半导体板块的成交额占比持续位于低位,后续能否有大级别的机会,还取决于半导体周期的β。

全球半导体产业周期和国内半导体产业周期,可以分别用全球和中国半导体销售的同比增速来表征。(1)美国的消费周期,对全球和中国半导体周期都有显著影响,很多消费品需要芯片,都是半导体的下游;(2)中国的半导体周期与全球半导体周期基本同步,下行周期大约2年左右。

今年年底、明年年初是布局科创板更好的阶段,在此之前的机会更多是结构性的,比如半导体的国产化替代。

配置建议:成长板块中医药的性价比逐步凸显,成长板块以外看好猪肉和消费建材为代表的地产链。其次,成长板块以外,近期主要推荐猪肉和消费建材为代表的地产链,前者关注点是近期猪肉价格的快速上涨和在后续旺季猪价的上涨幅度,后者关注点是6月以来地产数据的边际回暖和在后续改善的斜率。

金股组合:立讯精密、润建股份、中兴通讯、亿联网络、雅化集团、蒙娜丽莎、比亚迪、广汽集团、千味央厨、兴业银行。

中银证券

A股将逐步走出底部区域

策略观点:下半年A股将逐步走出底部区域,或迎来U型反转。国内疫情边际缓和,国内信用有望边际企稳;海外衰退预期升温,对于A股冲击减弱。前期压制市场的几大因素有望得到不同程度的缓和。市场有望逐步从前期杀估值、注重低估值的防御逻辑逐步向关注盈利稳定性过渡。

配置建议:寻找下半年行业配置的两点确定性:(1)盈利触底,寻找高贝塔,业绩高增长的电子、电新等科技成长和高端制造方向;(2)困境反转,以食品饮料和汽车为代表的具有较强盈利韧性和修复弹性的消费行业。主题上关注复工复产、基建产业链带来的投资机会。

金股组合:金地集团、晶瑞电材、嘉友国际、晶澳科技、 报喜鸟、宋城演艺、亿田智能、税友股份。

银河证券

7月将进入业绩驱动趋势

策略观点:6月A股市场情绪好转,投资者信心重燃,6月的日均成交额连续突破万亿,是最好的佐证。同时外资流入627.29亿元,环比大幅提升。

随着国内疫情防控形势总体改善与稳增长的政策措施效果逐步显现,主要指标多数出现改善,部分受疫情冲击较大的地区经济出现了反弹,投资者信心显著增强。

6月,国常会进一步部署加快稳经济一揽子政策措施落地生效,稳增长主线不改,期待后续政策逐步落实生效,切实为宏观经济保驾护航。当前市场并不怕下跌,因为下跌即是机会,用平常心看待市场震荡,7月将进入业绩驱动趋势。

配置建议:建议战略性布局汽车、半导体、电新等受政策利好的高景气板块,以及白酒、医药、农业、大金融等具有较强的防御性的板块,均衡配置成长与价值,把握中长期投资机会。

金股组合:东微半导、中科曙光、隆基绿能、旭升股份、全信股份、贵州茅台、东富龙、顺丰控股、牧原股份、国联证券。

中泰证券

分歧加剧,注重结构

策略观点:近期市场表现是4月26日以来系统性反弹行情的延续,叠加国内疫情好转、防控政策变化,疫后复苏的逻辑得到强化,随着行情不断上涨,市场多空分歧也开始加剧。

宏观层面,5月经济数据整体较4月略有改善,但幅度比较有限,结构上房地产仍是经济最大的拖累,6月数据预计较5月进一步改善,但整体经济恢复斜率还是偏慢。

近期市场对房地产销售复苏的预期也在发酵,数据端由于去年的低基数,三季度房地产销售同比增速存在转正的可能性,但这次从销售到投资的传导可能依然需要较长时间,本质仍是民企地产公司信用问题没有解决。

整体而言,在流动性宽松和经济复苏预期强化的背景下,市场活跃度有望延续,但考虑到短期涨幅过大与中报潜在不确定性,指数后续进一步大幅上行的动能不足,当前位置建议淡化择时,更加注重结构选择。

风险层面,建议重点关注油价走势,06年以来,原油价格出现单月大幅下跌的局面,往往对应着大类资产配置的风格转向,比如上一次21年11月原油价格大跌后全球股市随后步入调整期,这一次也依然值得警惕,尤其是海外市场,在短期加息落地后的反弹行情结束后,可能仍存在继续调整的压力。

配置思路:建议围绕疫后复苏和中报业绩两条主线进行配置,诸如受益防疫政策变化的出行链、受益房地产销售复苏的地产链等。

金股组合:招商银行、华侨城A、泰格医药、安恒信息、圆通速递、顾家家居、震安科技、中国神华、申菱环境、海目星和港股通互联网ETF。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>