一

7月市场观点

大类资产(量化视角)

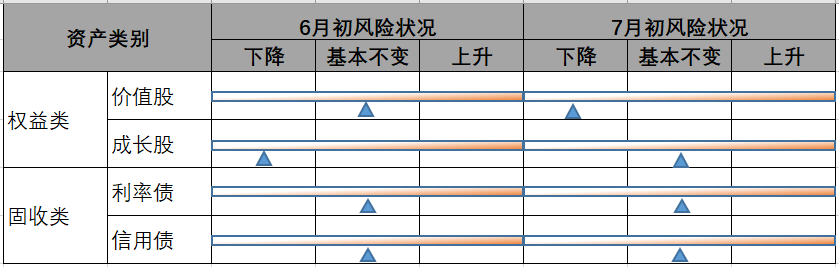

权益资产中价值股相对风险下降,债券资产相对风险变化不大。

股票

观察经济修复力度,关注中报超预期个股。短期建议从中观层面关注高景气度或景气度修复板块,自下而上关注中报超预期个股;中长周期,建议继续配置以能源转型为代表的成长方向。

债券

6月国内疫情好转,多地陆续放松管控措施,复产复工加速,官方制造业PMI 50.2%,回升0.6个百分点,制造业恢复性扩张,债市配置需求仍在,预计后市震荡幅度加大。信用债方面结构性资产荒延续,城投债配置热度上升,发行利率持续下行,短久期城投债投资交易依旧拥挤,对于强省弱平台的挖掘持续。地产领域风险继续释放,下半年集中兑付压力仍较大,房企信用问题仍需关注。

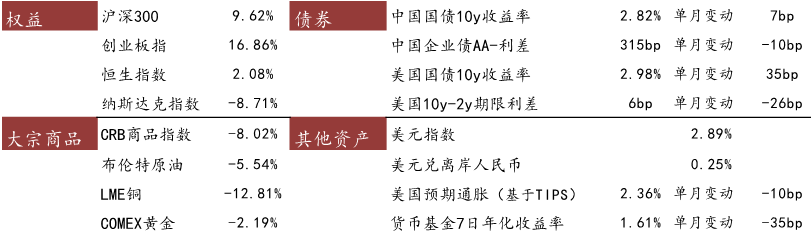

图:6月大类资产表现

数据来源:Wind,截至2022年6月30日,东海基金整理

数据来源:Wind,截至2022年6月30日,东海基金整理二

金融工程视角

权益资产中价值股相对风险下降,债券资产相对风险变化不大

6月初模型提示权益资产风险下降,债券资产风险变化不大。6月市场实际运行中,中证全指收益率9.16%,中证综合债指数收益率0.00%,权益市场保持反弹,固收资产保持高位震荡。

权益细分资产方面,模型判断成长股风险下降,6月以来以价值股为主的沪深300指数收益率9.62%,以成长股为主的创业板指数收益率16.86%,均录得上涨,成长跑赢价值。债券细分资产方面,表征利率债的10年国开债指数收益率0.03%,表征信用债的信用债3-5中高等级指数收益率-0.01%,两者表现差别不大,利率债跑赢信用债。

模型预测2022年7月风险变化为:权益资产中价值股相对风险下降,成长股相对风险变化不大,债券资产相对风险变化不大。

表:金工风险监测模型

注:①模型中的价值股、成长股、利率债、信用债可以分别用沪深300指数、创业板指、10年国开债指数+国开债3-5指数、信用债3-5中高等级指数为表征。②我们采用金融工程方法开发了风险模型,用来监测各类资产之间的相对风险变化。从2020年9月开始发布报告至今,对于股债相对风险状况的变化预测,胜率为81.8%;对于细分资产自身风险状况的变化预测,胜率为80.2%;模型预测效果有效性强。

三

权益市场

6月A股指数大涨6.68%,各指数大幅反弹,创业板指上涨16.86%、科创50上涨6.80%,沪深300上涨9.62%,国证2000上涨8.66%。

回顾6月市场,疫情在社会层面得到控制,企业复工复产,社融、PMI、价格指数出现边际改善,市场信心与风险偏好逐渐好转。

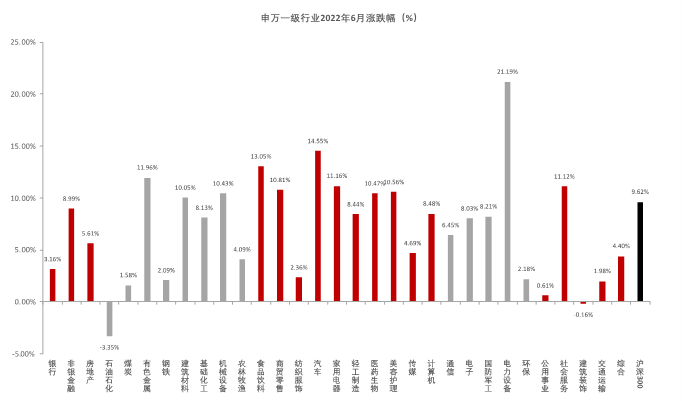

行业表现

6月申万一级行业指数多数上涨,价值风格与成长风格反弹。电力设备(21.19%)、汽车(14.55%)、食品饮料(13.05%)领涨;仅石油石化(-3.35%)、建筑装饰(-0.16%)下跌。

数据来源:Wind,截至2022年6月30日,东海基金整理

数据来源:Wind,截至2022年6月30日,东海基金整理资金动向

2022年6月公募基金发行明显回暖,6月新发行基金2358亿份相较22年5月份新发行基金918亿份明显回暖。2022年5月陆股通大幅净流入729.6亿元。3月陆股通增持金额较高的食品饮料、电力设备大幅跑赢沪深300指数。

国内市场要闻

2022年6月制造业PMI50.2%(前值49.6%);非制造业PMI54.7%(前值47.8%)。6月疫情影响进一步减退,制造业/服务业/各分项PMI继续回升至扩张区间,国内经济进入反弹期,当前处于“四期叠加”,打开了经济、政策、市场的后续空间。

2022年1-5月份,全国规模以上工业企业利润同比增长1.0%,5月当月利润同比下降6.5%,降幅较上月收窄2.0个百分点。工业企业利润的主要贡献项依然是上游的煤炭、石油等能源业。在疫情影响减弱、工业达产、价格剪刀差收窄趋势下,稳增长措施效果显现,预期工业企业利润和结构将进一步修复。

股市展望:观察经济修复力度,关注中报超预期个股

5月经济数据均出现不同程度边际改善,后续需要持续关注经济修复动能的持续性;同时A股进入中报预告期,在需求疲软、疫情反复部分公司存在中报盈利下修风险,短期建议从中观层面关注高景气度或景气度修复板块,自下而上关注中报超预期个股。

从DDM模型出发,我们预计未来一个月分子端盈利出现边际大幅变动的概率不大,分子端流动性边际趋紧的概率也较低。中长周期,建议继续配置以能源转型为代表的成长方向。

四

固收市场

资金面维持宽松,收益率整体反弹

资金面

6月央行合计开展了6100亿元逆回购操作,并对到期的2000亿元MLF进行了等额续作,当月实现净投放资金4000亿元,资金面维持宽松。

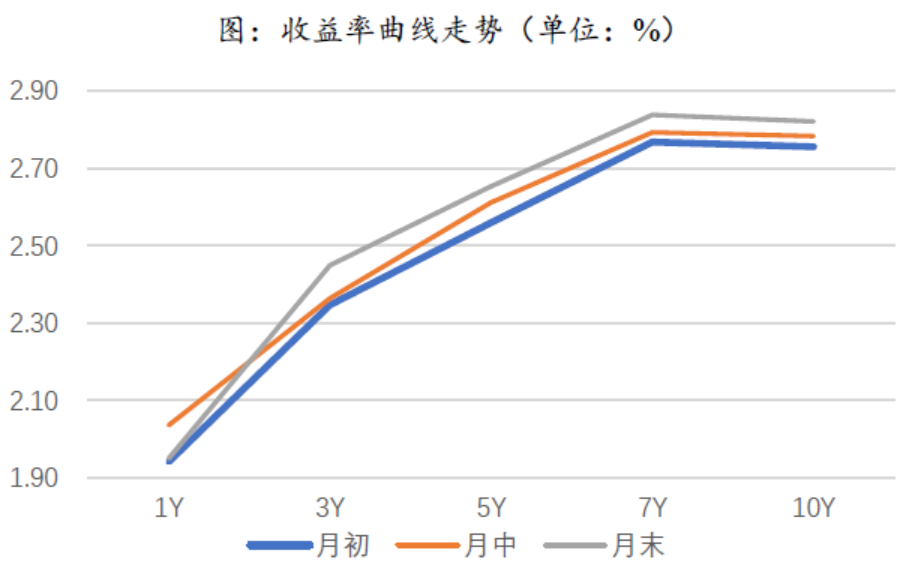

利率债走势

债市收益率除1年期先上后下外,其余期限均持续上行,主要是由于国内尤其上海疫情的控制,经济复苏加快,利率有所反弹。

数据来源:Wind,截至2022年6月30日,东海基金整理

数据来源:Wind,截至2022年6月30日,东海基金整理信用观察

6月主体评级被上调(含展望上调)的主体有13家,包括中合担保、江西省信用融资担保、江西省融资担保集团、贵阳城建、杭州国投等;评级被下调的主体有66家,除贵州省、柳州部分城投外,民营企业为主。二级市场偏离估值成交的债券仍主要集中于债务高企的网红城投和民企地产。地产债方面,境内新增首次违约发行人融侨、武汉天盈投资和奥园。