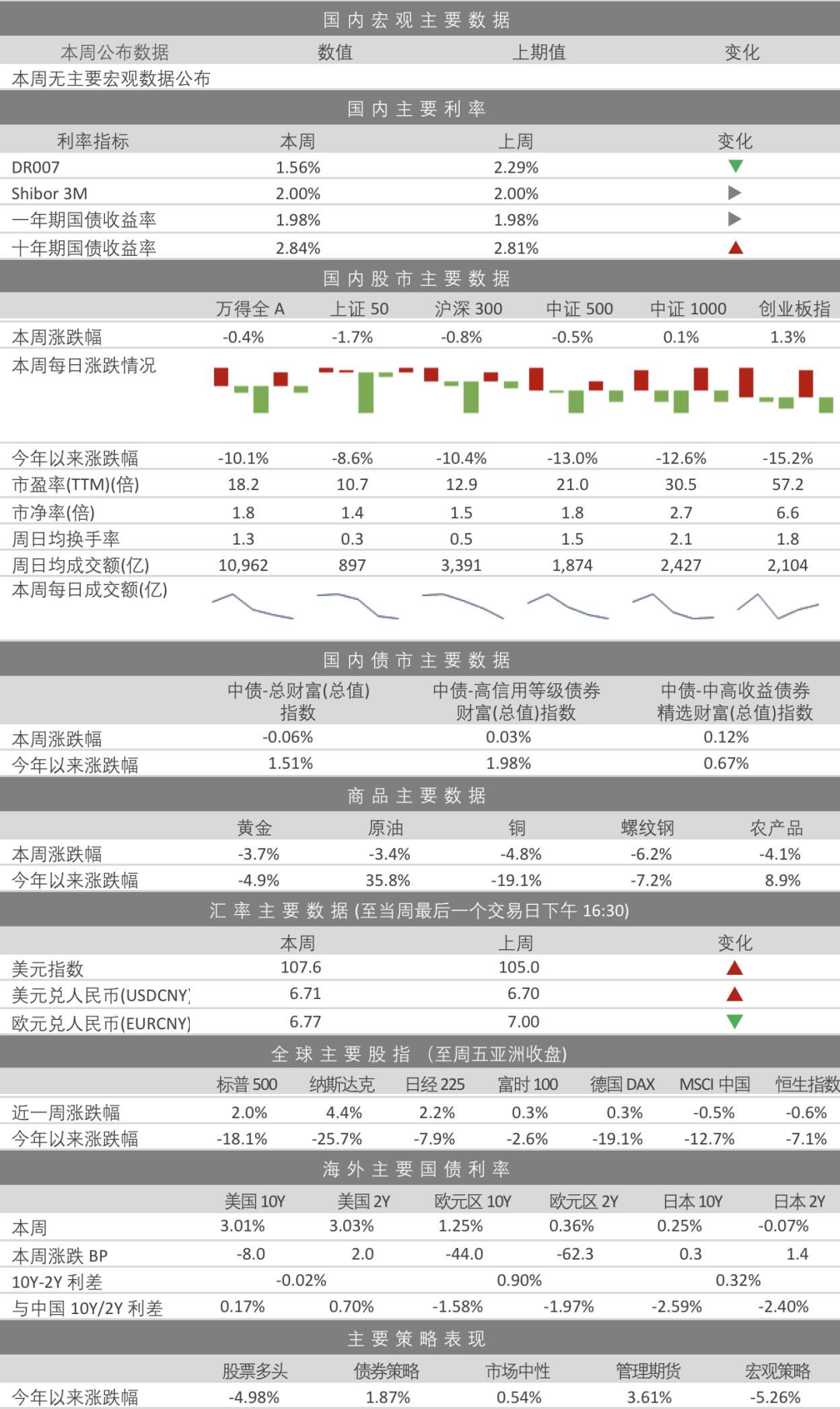

数据纵览

Global index

国内地产

Real estate

市场

◉ 标普:多城推出“房票”计划,预计不会明显提升开发商流动性

2022年中国一批城市出台政策向拆迁安置居民提供“房票”,标普全球评级预计2022年版“房票”计划的刺激力度将较小,对解决开发商的流动性不足问题的帮助不大。标普称,最新的“房票”计划是20余座低线城市所发起政策的一个宽泛合称,各地政策细节所涉范围广泛。本质上是这些城市的政府承诺以“房票“形式向棚户区居民支付补偿,居民可用其购置新的改善住房。“房票”是地方政府承诺将向居民以及售予其新房的开发商付款的凭证。尽管政策与房地产市场利害攸关,但标普预期楼市不会重演2015年的景象,本次“房票”计划不会明显提升开发商的流动性。

◉ 穆迪:预计下半年销售额降幅有望缩小,违约事件仍将继续发生

穆迪发布报告称,5月份全国销售额降幅缩小,同比下降42%,降幅低于4月的49%,原因可能是封控措施逐步放松。虽然短期内购房者可能仍会保持谨慎态度,但随着政策放宽逐步产生效果,预计2022年下半年销售额的降幅有望缩小。穆迪预计银行仍将谨慎和有选择性地通过贷款、债券和资管产品等向房地产开发商提供融资。穆迪称,在融资环境紧张的情况下,违约事件仍将继续发生。近几个月政府关于银行支持房地产市场及恢复市场信心的政策指导方向日趋明朗。但是,预计投资者和银行仍将谨慎及有选择性地支持房地产业。预计2022年内会继续出现包括低价交易在内的违约事件,尤其是有大量境外债务到期(或可回售)及流动性较弱的开发商。

政策

◉ 住建部:正遴选城市开展智能建造试点,全面推进建筑业转型升级

住房和城乡建设部印发了《关于征集遴选智能建造试点城市的通知》,正在征集遴选部分城市开展智能建造试点,为全面推进建筑业转型升级、推动高质量发展发挥示范引领作用。

◉ 东莞:除中心区域和松山湖外,其余28个镇街全面放开限购

自7月4日起,东莞住房限购区域调整为莞城街道、东城街道、南城街道、万江街道、松山湖高新技术产业开发区,除上述5个镇(区)以外,东莞其它镇(区)正式解除限购。在半年左右的时间,东莞已第三次出台重磅政策,也成为广东放松政策出台最多的城市。从政策出台的频率和力度可以看出,东莞提振楼市的急迫性。

◉ 深圳:修订住房公积金贷款管理规定,父母、配偶、子女可共同申请

深圳住建局提出,在本市缴存住房公积金的职工作为申请人按照本规定申请公积金贷款。申请人的配偶、父母、子女可以作为共同申请人。申请人的配偶、父母、子女是购房人的,应当作为共同申请人。申请公积金贷款时,房产套数按购房人各自所在家庭(包括夫妻双方和未成年子女)名下房产套数多的一方的套数计算。

◉ 唐山:一人购房全家帮,父母子女可作为共同还款人

唐山市住房公积金管理中心宣布推出“一人购房全家帮”政策。凡是在唐山市区域内,单身职工贷款购房,其父母可作为共同还款人;已婚职工贷款购房,双方父母可作为共同还款人。父母贷款购房子女或已婚子女夫妻双方可作为共同还款人。

据不完全统计,唐山已是年内第14个推出类似政策的城市。咸宁、池州、泉州、珠海、天津、赣州、沧州、秦皇岛、潮州、邵阳、资阳、定西、楚雄等还允许直系亲属提取公积金余额帮助购房人还贷。

◉ 宁波海曙:房票可购新房、二手房、安置房,并给6%购房奖励

宁波海曙区出台新规,按照规定,房票只能用于购房且通过购房进行实名转让。房票记载人持房票可以在海曙区范围内购买住宅房屋。同时,一张房票仅可购买一套房屋,票面金额不足支付购房款的,由房票使用人自行补足。对于购买商品住宅、二手房、安置房的,房票可以用于支付相对应的房屋购房款(含首付款)。购房奖励和税收优惠方面,被征收(或拆迁、收购)人持房票在海曙区行政区域内购买商品住宅、二手住宅及政府建设的安置房的,另给予房屋价值补偿部分6%的购房奖励。

房企

◉ 佳兆业退出4个深圳项目,接盘方均为中信系关联公司

陷入流动性危机的佳兆业正逐步处置旗下资产。位于深圳福田区的“中信城开大厦”项目正式挂牌亮相。据了解该项目前身为“佳兆业科技中心”。中信城开是中信集团一级子公司。除了佳兆业科技中心,今年6月,佳兆业已先后退出南山东角头项目、金沙湾国际乐园项目、佳兆业航运红树湾项目,且接盘方均为中信系关联公司。

拍地

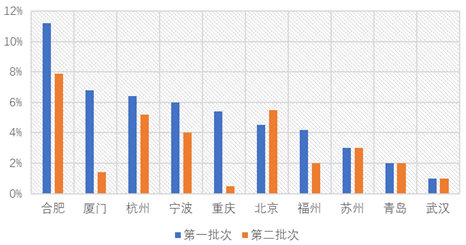

◉ 第二轮集中拍地:热度较第一轮更低

从溢价率来看,已完成二轮土拍的10城平均溢价率只有3.2%,较首轮平均溢价率低了1.9个百分点。除了北京微涨之外,其余6城(厦门、福州、合肥、宁波、杭州和重庆)溢价率较首轮出现下降,厦门降幅最大,较首轮溢价率降了5.4个百分点,此外重庆溢价率也降了近5个百分点。3城溢价率持平。热点地块“降价”、土拍规则继续放宽前提下,依然没能让重点城市二轮集中土拍有明显升温。

图:已完成第二轮集中土拍溢价率与首轮对比

数据来源:CRIC 诺亚研究

数据来源:CRIC 诺亚研究◉ 重庆:中心城区二批次12宗宅地成功出让,揽金137亿

重庆中心城区二批次推出12宗商住用地,共1844亩,可建体量约226万㎡,较一批次增加53%。最终所有地块均出让,成交楼面均价6057元/㎡,为去年第一批次集中供地以来的最低值,平均溢价率仅为0.5%,总揽金137亿元。

海外市场

Overseas economy

美国方面

6月非制造业PMI为55.3,低于前值55.9,略高于预期值54.5,该数据自2021年11月高点持续下滑,展现出市场对经济衰退的担忧。

劳动力市场方面,截止至7月2日当周初申请失业金人数为235000,略高于231000,但是环比来看,数值仍然处于近一年较低区间,劳动力市场供给不足的状态并未缓解。

美联储公布货币财政会议纪要,纪要内容显示出抗通胀的决心较强,下一次联邦利率加息75BP的概率大。

欧洲方面

5月欧盟PPI同比增速为36.4,略低于前值37.0,从5年维度来看,依旧处于高位区间,通胀压力仍在。

资本市场方面

本周,欧美市场均出现小幅反弹,纳斯达克指数涨幅最大,达4.4%。MSCI中国和恒生指数小幅下跌。

美股行业方面,各版块涨跌不一,通信设备、信息技术、金融、医疗等行业上涨,房地产、材料、能源、公共事业等行业下跌。

债券市场方面,欧洲通胀压力大,经济衰退的担忧更甚美国,欧元区债市跌幅较大,长端利率跌幅达44个BP。

国内股市

Domestic stock

概览

本周,万得全A指数下跌0.4%,周三跌幅较大。其中上证50领跌,创业板指领涨。市场活跃度下降,万得全A周日均成交额为10,962亿。风格上,本周小盘、成长风格占优。

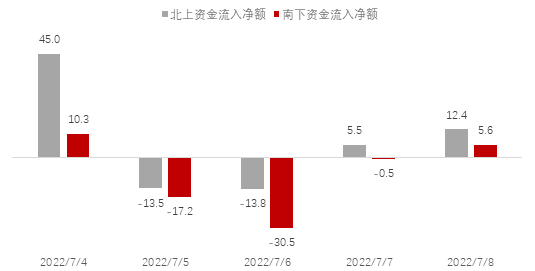

南北向交易

北向和南向交易方面,北向资金在当周总体净买入36亿;南向资金全周共净卖出32亿。A股本周净流入68亿。

从外资成交股来看,外资净买入规模前三名分别为宏发股份、赣锋锂业、中国中免,净卖出规模前三名的个股是先导智能、紫金矿业、药明康德;行业偏好上,从Wind一级行业来看,本周外资主要增持了日常消费、可选消费、金融,减持了医疗行业、工业、信息技术。

图:陆港通交易情况(亿元,RMB)

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究行业

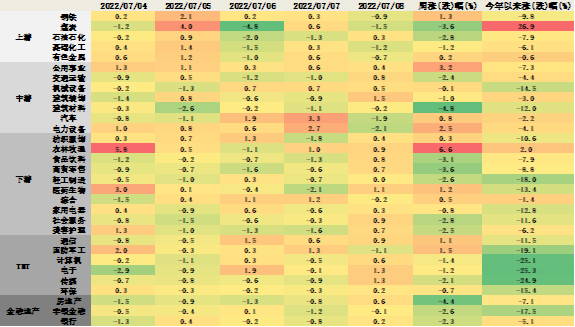

行业层面,本周各大板块均有不同程度下跌,其中金融地产板块跌幅最大,其次是上游板块。细分行业中,下游的农林牧渔、中游的公用事业和电力设备本周领涨,涨幅在2.5~6.6%。中游的建筑材料、金融地产的房地产、上游的煤炭、下游的商贸零售本周领跌,跌幅达3.6~4.8%。从行业的每日涨跌看,本周钢铁、公用事业、电力设备、纺织服饰、农林牧渔均获得了不小于4个交易日的正向收益。

图:本周行业超额收益热力图

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究国内债市

Domestic bond

概览

跨季后资金面重回平静,DR007迅速降至1.56%附近,资金面依然延续宽松。公开市场操作方面,本周央行缩量操作,连续五日开展30亿逆回购操作,原因是此前跨季时点投放了较多流动性,当前市场流动性充裕,本次仅是跨季后的正常收拢,无需过度解读,货币政策并未转向。

本周债市表现偏弱,央行OMO意外缩量一度引发市场恐慌,周一、周二利率上行,短端利率上行尤为明显,市场空头情绪蔓延,但随后情绪很快恢复平稳,市场波动收敛;当前短端利率来到1.98%,长端利率在2.83-2.85%间窄幅震荡。信用债方面,本周各等级信用利差均收窄,继续逼近历史低位。

本周信用风险事件

商品市场

Commodity

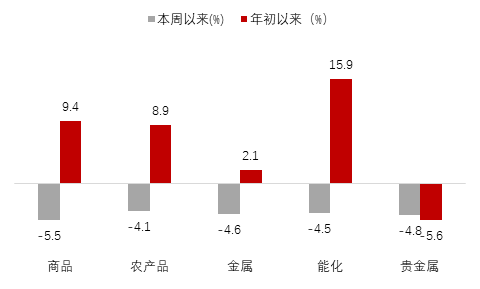

图:本周商品数据

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究本周商品市场集体下跌,整体跌幅达5.5%。其中贵金属领跌,跌幅达4.8%。市场对全球经济下行的担忧持续升温,悲观情绪占据市场主流,大宗商品价格持续走弱。

往后看,中美经济周期和金融周期的分化,势必将继续成为市场的交易主逻辑。一方面,欧美经济将继续延续下行的趋势,而国内经济将延续复苏的走势;另一方面,欧美将继续加快收紧货币政策以对抗高通胀,而国内政策并无收紧迹象。在此背景下,商品将继续分化走势。其中,有色金属将持续面临长期压制,黑色金属或仍有较强的支撑。

汇率

Exchange

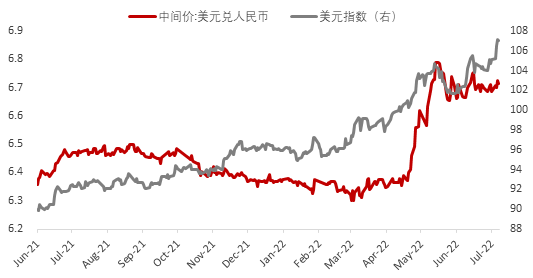

本周美元表现强劲,美元指数冲高至107附近,创20年新高。

图:美元与人民币走势

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策,投资涉及风险,诺亚控股有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚研究”或“配置策略部”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建立,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。