中证ESG月报

ESG准则向趋同发展,

建立中国特色ESG信披标准尤为重要

2022年6月(总第16期)

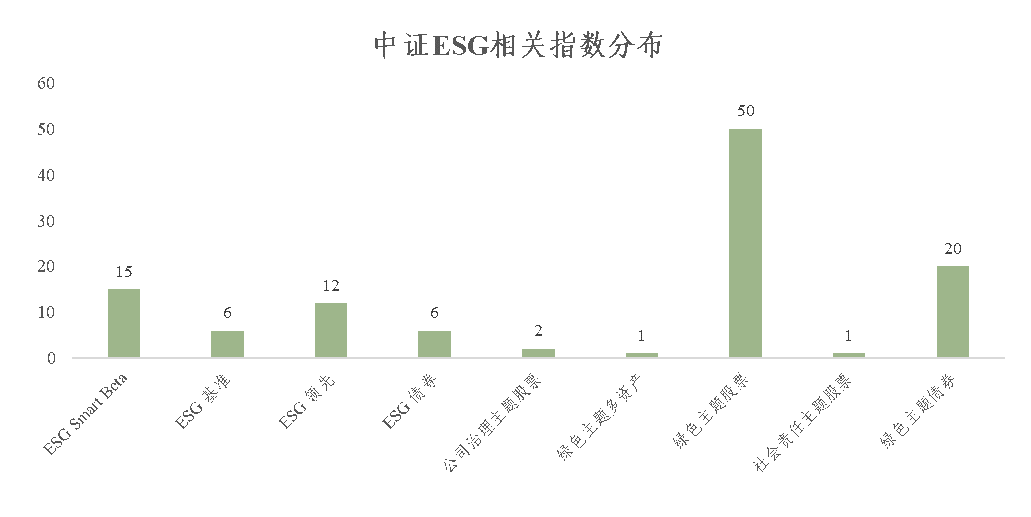

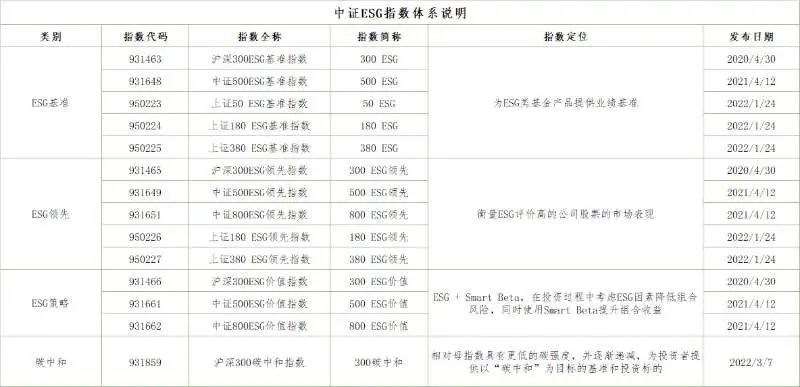

2022年6月,中证指数公司发布中证800 ESG基准指数、中证锂电池主题指数、中证交银理财低碳盈利100指数以及中证ESG 300成长优选指数。其中,中证800 ESG基准指数从中证800指数样本中剔除各中证一级行业内ESG分数最低的20%的上市公司证券,选取剩余证券作为指数样本,为ESG投资提供业绩基准和投资标的。截至2022年6月,中证指数累计发布ESG等可持续发展指数113条,其中股票指数86条,债券指数26条,多资产指数1条。目前,基于沪深300、中证500、中证800、上证50、上证180、上证380等宽基的ESG指数不断丰富,逐渐形成了ESG基准、ESG领先和ESG策略等系列。截止2022年6月底,基于中证ESG等可持续发展指数的产品有62只,规模合计1017.70亿元[1]。

数据来源:中证指数公司

数据来源:中证指数公司境内ESG市场方面

6月1日,国家发改委、国家能源局等九部门联合印发《“十四五”可再生能源发展规划》。《规划》提出到2025年,可再生能源年发电量达到3.3万亿千瓦时左右,“十四五”期间可再生能源发电量增量在全社会用电量增量中的占比超过50%,风电和太阳能发电量实现翻倍。

6月2日,上交所发布特定品种公司债券相关指引修订。该指引出台进一步发挥特定品种公司债券服务国家战略及实体经济的功能,深化对低碳转型领域融资支持;新增低碳转型公司债券事项,归并 “一带一路”公司债券、疫情防控公司债券等单行规则。

6月2日,中国银保监会印发《银行业保险业绿色金融指引》。《指引》要求银行保险机构将环境、社会、治理要求纳入管理流程和全面风险管理体系;在保障能源安全、产业链供应链安全的同时,渐进有序降低资产组合的碳强度,最终实现资产组合的碳中和。

6月6日,中国银行间市场交易商协会发布《关于开展转型债券相关创新试点的通知》。转型债券的募集资金专项用于低碳转型领域,重点推动传统行业转型升级,试点领域包括电力、建材、钢铁、有色、石化、化工、造纸、民航等八个行业。

境外ESG市场方面

6月2日联合国发布《可持续发展报告2022》。《报告》显示,中国已达成SDG 1(无贫穷)和SDG 4(优质教育),在SDG 1(无贫穷)、SDG 6(清洁饮水和卫生设施)、SDG 9(产业、创新和基础设施)、SDG 12(负责任消费和生产)上的进展顺利。报告还指出,中国的“一带一路”倡议不仅与SDG目标一致,还促进了发展中国家生产系统和国家间互联互通的现代化。

6月9日,新加坡政府发布新加坡绿色债券框架。《框架》依据《2021年重大基础设施政府贷款法案》(SINGA)发行主权绿色债券的治理框架,详细说明了新加坡政府(1)绿色债券收益的预期用途;(2)评估和选择合格项目的治理结构;(3)管理绿色债券收益的操作方法;以及(4)对发行后分配和影响报告的承诺。

境外ESG产品方面

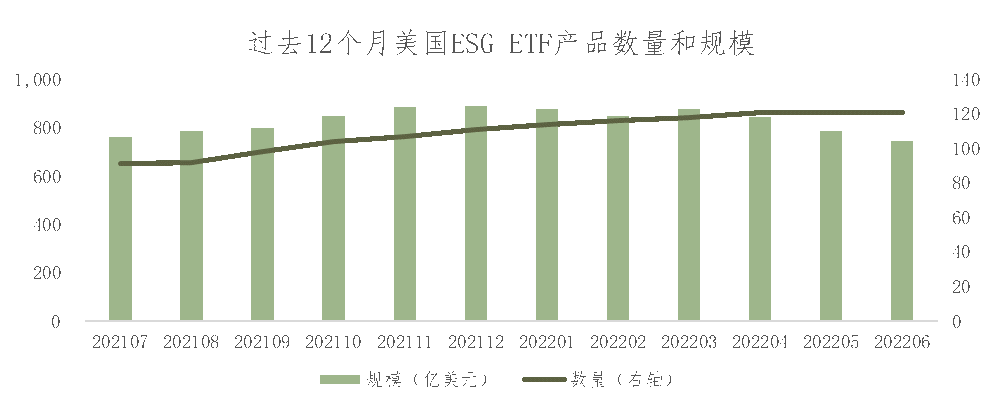

截至2022年6月底,美国市场共有ESG ETF 121只,规模合计745.14亿美元。

数据来源:Bloomberg

数据来源:Bloomberg“

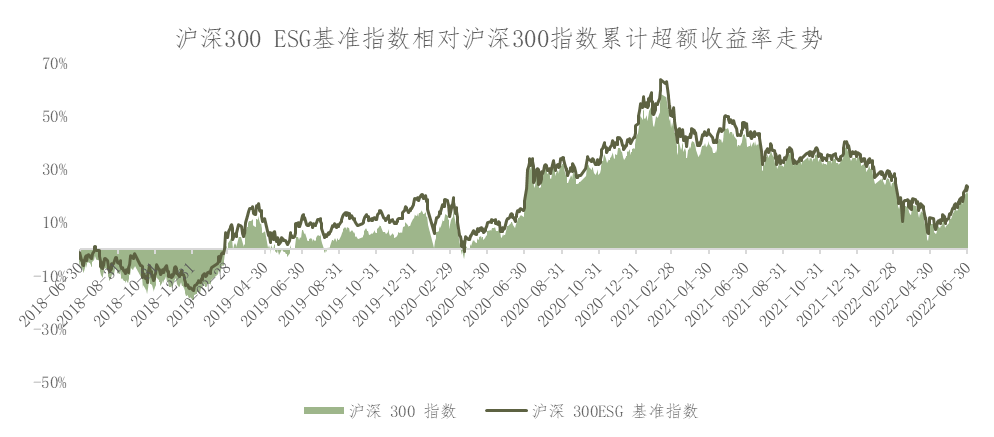

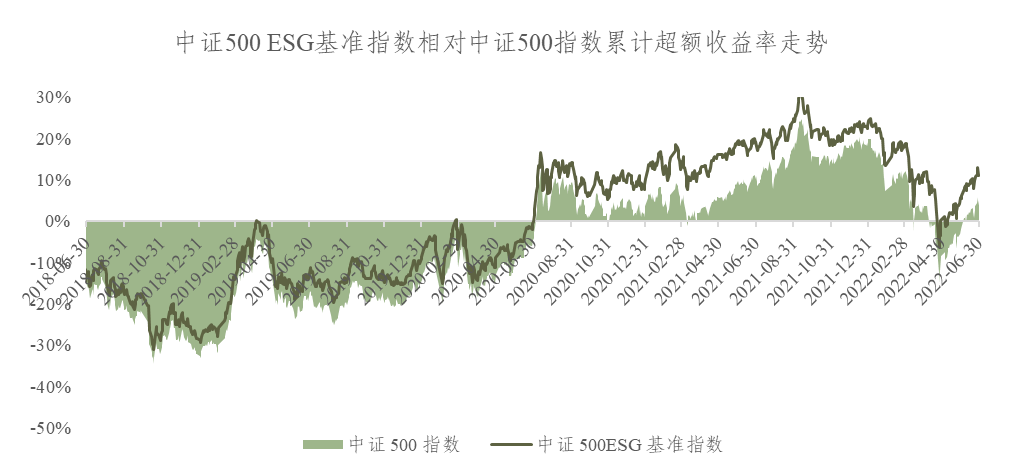

年初以来,ESG指数在市场调整时相比母指数跌幅更小,指数走势和ESG表现优于母指数。

截至2022年6月底,沪深300 ESG基准指数、中证500 ESG基准指数自2017年7月以来的累计收益分别比母指数高1.36%和6.83%。沪深300和中证500ESG基准指数最新成份股中分别有78.35%和49.74%的上市公司采取了明确碳减排措施,平均社会贡献值分别为473.26亿元和42.20亿元,均高于沪深300和中证500指数成份股,反映了ESG基准指数相对母指数在ESG方面的优异表现。

研究方面

建立权威、具有共识的可持续信披准则对规范企业ESG信息披露、提升ESG信披质量、增强监管层的监管效力和辅助投资者进行ESG投资决策具有重要意义。国际可持续发展准则理事会(ISSB)发布可持续信息披露准则样稿,面向全球征集意见,全球ESG信息披露标准逐渐向权威、共识方向发展。本期ESG研究总结两份样稿主要内容,分析国际ESG准则趋同对推动ESG生态建设创造的机会,以及地区异质性问题、ESG信息与传统财务信息在技术特征上的差异、ESG信披准则的国际通行化过程中各国间的较高协调成本等问题给国际ESG信披准则趋同带来的挑战。研究认为对于中国而言,标准会趋同和兼容,但并不意味着统一,由于各国发展阶段不同,在国际共识框架下,建立适合国情的ESG信息披露标准有其必要性。

01

ISSB可持续信披准则样稿引发国际社会广泛关注

为推动实现全球碳中和目标,资本市场各主体愈发重视可持续发展建设,对企业的环境、社会和公司治理信披丰富程度和信披质量提出更高要求。现阶段,国家/地区间、企业间的ESG信披范围、数据口径和披露深度不一致,已明显阻滞了监管层、投资者和企业等市场主体之间的沟通,限制了资本市场助力落实碳中和目标的效能。投资者及资本市场对于构建国际通行的ESG信息披露准则需求迫切。

为探索制定一个全面的可持续信披全球基准,满足全球投资者对于气候变化问题和可持续发展事项的信息需求,国际财务报告准则基金会(IFRS)新立国际可持续发展准则理事会(ISSB),组织气候信息披露标准委员会(CDSB)、国际会计准则委员会(IASB)、气候相关财务信息披露工作组(TCFD)、价值报告基金会(VRF)和世界经济论坛(WEF)成立ISSB技术准备工作组(TRWG),系统梳理构建可持续信披准则。ISSB于2022年3月31日发布《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求(征求意见稿)》(以下简称“S1样稿”)和《国际财务报告可持续披露准则第2号——气候相关披露(征求意见稿)》(以下简称“S2样稿”)两份准则样稿,面向全球开展意见征求,拟于2022年7月29日完成意见收集,相较原计划时间大幅提前。

ISSB准则样稿一经发布即受到全球各国/地区的高度重视。一是国际监管机构对ISSB准则重视度高,主要经济体的监管层对ESG信披及气候相关信披的要求势必更加严格。国际证监会组织(IOSCO)担任TRWG的观察员,高度重视ISSB准则编制工作。如果ISSB准则被批准,则IOSCO的130个成员机构的司法管辖区将首先推动落实相关工作。目前,英国监管层已明确表明将在ISSB准则公布后立即跟进,香港证监会已开始评估港股公司按ISSB气候披露准则披露信息的可行性。另外,欧盟近期已推出气候变化相关信息披露原则,可能更快地与ISSB准则对标。二是ISSB准则强调气候议题信披的重要性,全球气候相关投融资需求扩增将倒逼相关实体参照国际通行准则披露信息。全球气候相关投融资规模持续扩大,投资者对完整、丰富且可比的气候相关信息需求急切。ISSB此次发布的S2样稿专为气候相关信披明确披露框架和要求,以TCFD前期成熟研究为基础,保持与S1样稿的一致性,在披露项目的叙述和要求上更加细化,或将成为信披标准过渡期的先行试点。三是国际权威机构和国际通行的信披标准制定机构共同参与准则编制能够最大限度保证可持续发展信息披露准则与现行国际会计准则、气候信息披露框架的兼容性,同时提升推行可持续发展信息披露准则的可操作性。因此,ISSB准则极有可能在其定稿发布后快速成为国际通行的ESG信息披露准则并逐步落实。

02

两份ISSB准则的基本内容

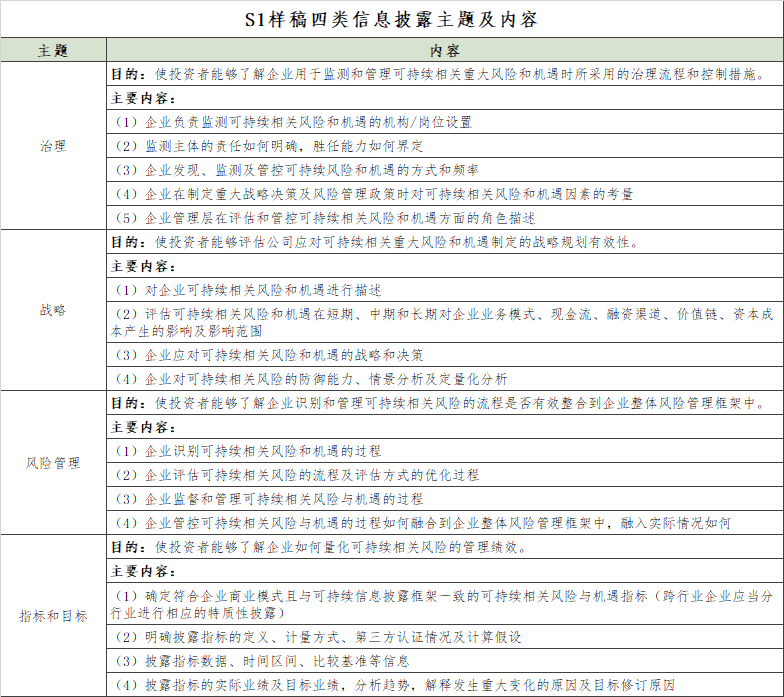

S1样稿为企业披露可持续相关财务信息提出了披露要求和指引,旨在方便投资者基于相关信息评估企业实现可持续发展的风险管理能力和价值创造能力。S1样稿适用于所有遵循IFRS会计准则及其他会计准则编制财务报表的企业,认为企业应在发布财务报表的同时披露具有实质性的可持续相关财务信息。根据S1样稿内容,企业披露的可持续相关财务信息应当围绕治理、战略、风险管理、指标和目标四类主题(详见表1)。另外,S1样稿中明确了企业需公允、正确地反映实际ESG信息,披露四类主题信息的关联性,重视实质性信息的披露,保证信息披露框架规范以及提供可比的可持续相关指标数据。

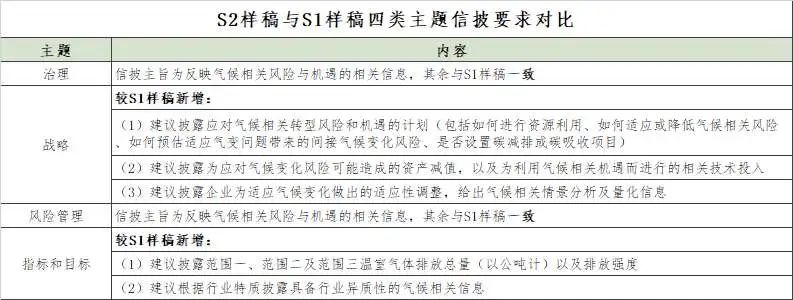

S2样稿为企业披露气候相关风险及机遇提出了披露要求和指引,标准框架纳入了TCFD的建议,同时涵盖了SASB标准中根据行业区分的ESG定制化议题。根据S2样稿提供的框架性建议,投资者可基于相关信息评估气候相关风险和机遇对企业价值产生的直接或间接影响,了解企业对资源的使用情况以及相应的投入产出,评估企业针对气候相关风险和机遇所做的应对及价值创造能力。S2样稿与S1样稿的信披框架具备一致性,同样建议从治理、战略、风险管理、指标和目标四个方面披露相关信息,但S2样稿针对气候相关风险与机遇建构框架,具体披露细节较S1有针对性且更加细化(详见表2)。另外,IFRS披露了《气候相关披露草案附录二——行业披露要求》,针对不同行业的特定业务模式和经济活动特征给出了行业异质性的气候相关风险识别、计量和披露要求。由于全球投资者对气候变化议题的关注度高,S2样稿的基础框架与现在使用较广的TCFD标准一致性较高,各国/地区或以采纳S2样稿准则作为着力点推动国际ESG准则趋同进程。

03

国际ESG准则趋同的机遇与挑战

ISSB准则发布是国际ESG准则趋同的强烈信号,为推动国际ESG生态建设创造机会。一是建立国际通行的ESG准则能够引导企业更规范、更积极地进行ESG信息披露,逐步提升全球ESG信披的趋同。目前,各国企业的ESG信息披露较为多样,对ESG建设有较早布局的企业有选择地参照GRI、SASB、TCFD等标准开展相关工作,标准之间的框架性差异和议题定义区别使得ESG信披一致性欠缺、可比性不足。ISSB准则综合现行主流标准内容,进一步明确了披露范围和标准,可为全球ESG信披建设构筑更坚实的框架基础,引导全球ESG信披的规范化发展。二是丰富且口径一致的ESG信披将帮助评级机构提升ESG评价结果的指征效能,同时有助于加强上市公司进行ESG关键绩效指标对标,螺旋式促进提升上市公司ESG治理效能。ESG信息披露是进行ESG评级的重要基础条件,信披口径多样使得ESG评价结果有效性不足,增加了企业及投资者对ESG评价结果的困惑,显著制约企业对ESG关键指标的把握和对标研究。因此,国际ESG准则趋同将打破当前困境,双通道促进提升ESG评级有效性和上市公司ESG治理能力。三是更具可比性地ESG信披有助于增强投资者关系管理,为投资者投资决策提供有效参考,加强全球ESG领域的资金融通。投资者越来越关注企业的可持续议题治理能力与企业管理系统风险和创造长期价值的内在联系,因此投资者对同业可比的ESG信披需求提升,国际ESG准则趋同是全球投资者的共同期待。对于中国企业来讲,实现高质量的ESG信披是未来中国企业深度参与国际市场的入场券,能够帮助中国企业获得更长久的国际资本支持。

地区异质性问题和标准迭代的过渡困难使国际ESG准则趋同面临挑战。一是可持续信披准则的国际通行化过程需要各国间充分协调平衡。国际会计准则经历了几十年的国家间博弈、磨合、论证才发展为如今全球通行的商业语言。ESG信披准则作为判断企业可持续价值的新“标尺”,将成为新时期引导资本流动的参照。同一ESG议题在不同国家、不同行业间的表现形式和重要程度存在差异,国家间的ESG信披现状也存在差异,因此,国际可持续信披标准的统一需要充分考量国家/地区间的协调成本。二是ESG信息与传统财务信息在技术特征上存在差异,ESG信披的标准化面临更大挑战。与传统财务信息不同,ESG信息的概念界定不明确,ISSB准则需在意见征询阶段就ESG议题的定义与各经济体达成共识。另外,S1、S2样稿都强调了重视实质性议题构建,技术上来讲,现阶段明确具有共识的关键绩效量化指标并细化披露规则的困难较大。三是各国实质性采纳ISSB准则依然需要较长时间。从国际会计准则的各国纳入经验来看,各国政府需要对采纳后的成本效益进行充分评估论证,相比“激进式”全盘采纳的做法,各国更有可能的是循序渐进、逐步建立国际趋同的“温和”采纳方式,耗时长但更稳健,同时也有利于根据各国国情作出适当有益调整。

04

探索建立适合国情的ESG信息披露标准尤为重要

建立国际通行的ESG信息披露准则已势在必行,但我们也需关注到由于不同地区的市场特色和发展情况存在异质性,ESG信披准则走向落地仍需要各界的共同努力。对中国而言,在积极参与国际ESG信披规则制定的同时,探索适合中国的ESG信披建设路径尤为重要。

一是建立对标国际准则且能反映中国特色的中国ESG信披规则。一方面重点构建ESG实质性议题,对关键绩效量化指标明确定义及披露规范;另一方面重视行业异质性ESG议题,评估不同行业推行相关标准的可操作性。

二是深化上市公司的ESG理念,加深对ESG信披框架的理解,上市公司深入了解ESG信披框架的逻辑和执行标准是提升ESG信披质量的重要保障。

三是促进优化ESG投资生态,实现通过市场倒逼企业提升ESG信披建设的耦合效应。通过加速供给ESG评价、ESG指数、ESG基金等ESG产品,加快涵盖企业、中介机构、投资机构、个人投资者等主体的ESG生态建设,引导社会资金向ESG领域集聚,刺激企业对开展ESG信披的重视。

四是要建立具有国际共识的中国ESG评价标准,帮助企业把握关键ESG议题治理,刺激ESG信披优化和ESG评价有效性提升的双螺旋上升。目前,国内ESG市场仍在培育阶段,市场机构对国际评价机构的倾向性较高,但国际机构对中国企业发展特点经验不充足,对中国企业ESG评价结果系统性偏低,不利于国内ESG生态建设和引导外国资本向国内企业倾斜。因此,中国需要在与国际准则接轨的同时,考虑我国国情和企业实际情况,建立具有国际共识的中国ESG评价标准,发挥ESG评价与ESG信披之间的互促效应。

五是加深ESG国际合作和相关项目研究,强化中国ESG评价的国际影响力。一方面积极推动中国ESG发展宣介,让国际社会充分了解和认识适宜中国国情的ESG发展路径。另一方面,建立ESG国际合作交流机制,促进提升中国金融市场竞争力,帮助中国企业获得国际资本支持。从国际合作和吸引投资的视角加强国际社会对中国ESG特色和ESG发展的重视,形成从国际资本流动到国内上市公司的良性循环。

注释

[1] 截至2022年6月30日基金二季度报告数据,如无二季度报告数据,采用上季度报告数据或基金成立公告的数据。

参考文献

ISSB两份准则草案及官网披露的对比文档:

https://www.ifrs.org/projects/work-plan/general-sustainability-related-disclosures/exposure-draft-and-comment-letters/