分析师:蔡梦苑

执业证书编号:S0890521120001

事件:

2022年7月11日,央行公布2022年上半年以及6月份金融数据:

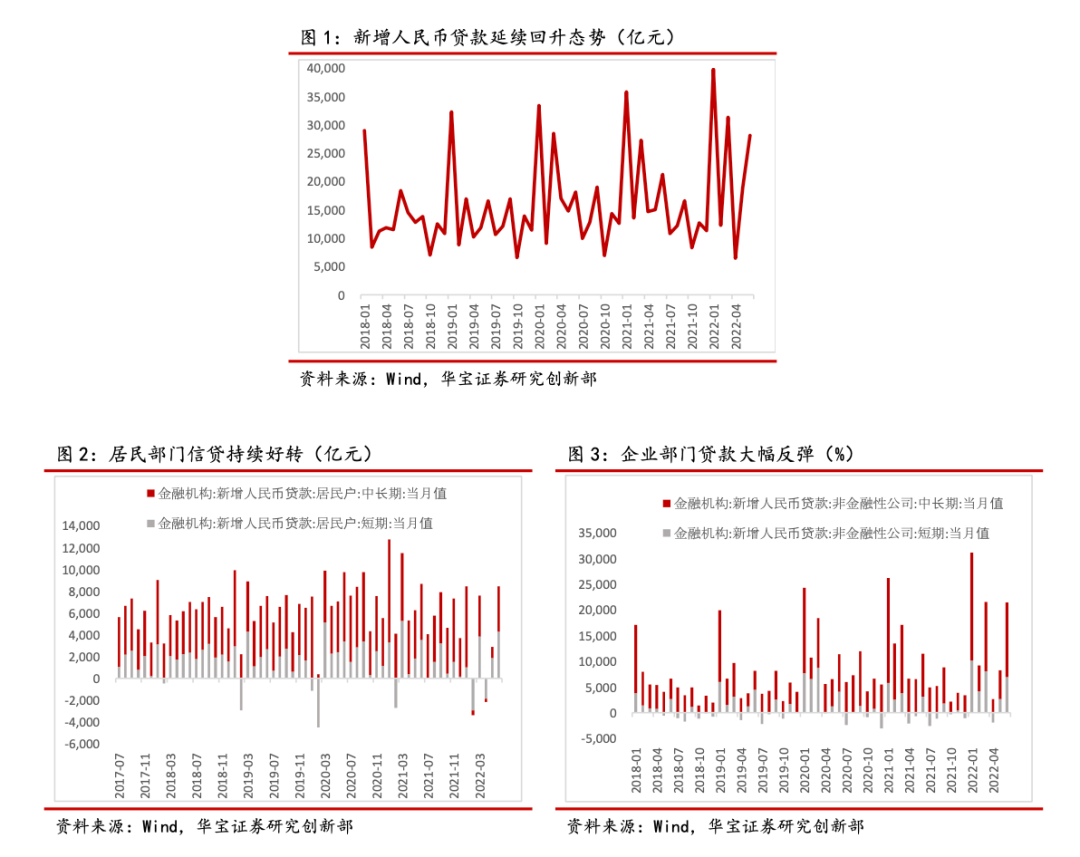

上半年人民币贷款增加13.68万亿元,同比多增9192亿元。6月份,新增人民币贷款2.81万亿元,同比多增6867亿元。

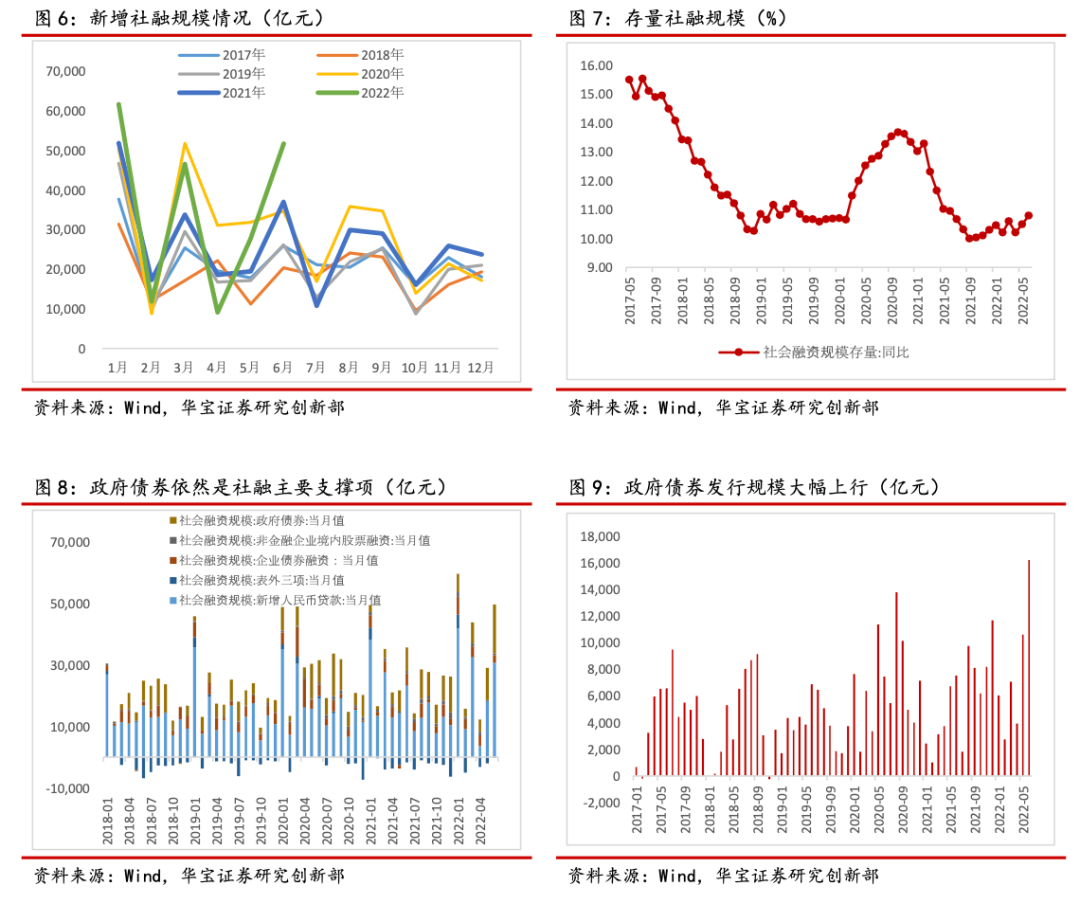

2022年上半年社会融资规模增量累计为21万亿元,比上年同期多3.2万亿元。6月份,社会融资规模增量5.17万亿元,同比多增1.47万亿元,社融存量同比增长10.8%,较上月回升0.3个百分点。

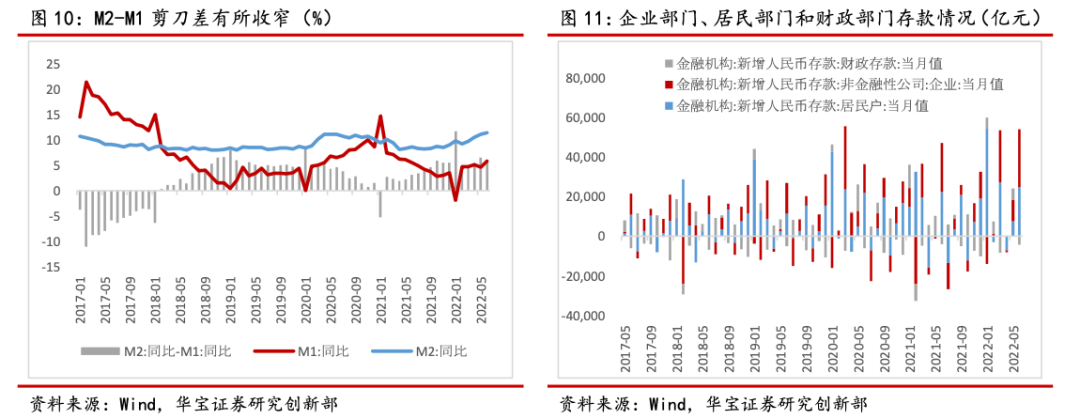

6月末, M2同比增长11.4%,增速分别比上月末和上年同期高0.3个和2.8个百分点;M1货币供应同比增长5.8%,增速分别比上月末和上年同期高1.2个和0.3个百分点。

对此,我们的点评如下:

1.信贷总量显著回升,结构明显好转

6月疫情逐步常态化,防控力度减弱,叠加稳增长政策的逐步落地,以及财政政策的加快靠前发力,经济进入修复通道,开始展现活力。6月金融数据总量和结构均出现明显改善。信贷数据方面,6月份,新增人民币贷款2.81万亿元,较去年同期多增6867亿元。新增人民币贷款表现超预期主要是由于:1)疫情影响减弱,防控措施放松后,经济开始进入修复通道,消费活动显著恢复,购房需求底部慢速修复;2)稳增长政策逐步落地,企业投资需求增加。

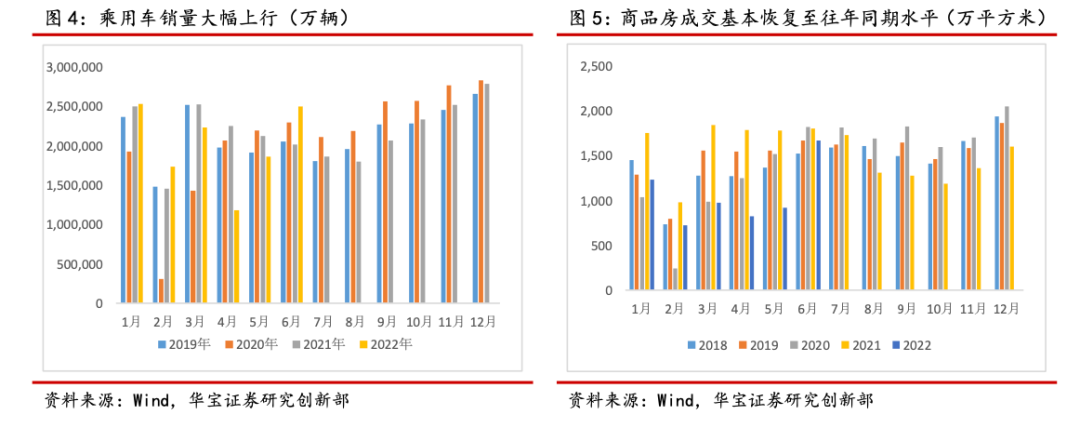

分部门来看,居民端贷款增加8482亿元(前值2888亿元),较上月大幅增加,同比也出现明显改善,同比少增203元(上月同比少增3344亿元)。其中,短期贷款增加4282亿元,同比多增782亿元;中长期贷款增加4167亿元,同比少增989亿元。当前疫情影响逐步减弱,疫情封控措施放松,包括取消行程卡“星号标记”,密接、入境人员隔离管控时间从“14+7”调整为“7+3”等,上海、北京等地在6月基本恢复正常,线下消费场景的修复带动了消费需求改善。叠加政策对消费刺激力度加大,今年以来多地发布了汽车消费的补贴政策,包括发放汽车消费券、购置税减半、增加汽车增量指标等。对汽车消费市场刺激效果显著,6月汽车产销分别完成249.9万辆和250.2万辆,环比分别增长29.7%和34.4%,同比分别增长28.2%和23.8%。除了对汽车的补贴政策外,像是成都、杭州、北京等地均发放了亿元规模以上消费券,以刺激旅游、餐饮、家具家电采购等方面的消费。消费的修复带动居民短期贷款的回升。同时,居民中长期贷款虽然同比仍在下行,但已出现改善。主要是由于当前各地对于房地产的强刺激政策,6月地产销售开始回暖,销售面积快速反弹,已经基本恢复至往年水平。不过对于地产是否修复还需谨慎,当前居民购房意愿依旧偏低,30大中城市商品房销售面积在6月回升后,7月再次出现下行。6月的上行可能主要是因为疫后购房需求的集中释放所导致,后续对于地产的判断还需继续跟进高频数据。

企业端贷款增加2.21万亿元,同比多增7525亿元。其中,企业短贷增加6906亿元,同比多增3815亿元;中长期贷款增加1.45万亿元,同比多增6130亿元;票据融资增加796亿元,同比少增1951亿元。整体来看结构明显改善,企业中长期贷款大幅增长,成主要支撑项,短期贷款也维持上行趋势。进入6月,疫情扰动逐步消散,企业生产生活恢复正常,再加上前期稳增长政策出台的一揽子政策相继落地,对于经济修复形成强支撑。根据6月的PMI数据也能看出经济正在快速修复,制造业PMI和非制造业商务活动指数均出现大幅回升。企业信心逐步好转,带动企业短期和中长期贷款分分回暖。随着信贷需求的回升,银行降低了“票据冲量”,6月票据融资大幅减少。

整体来看,经济进入修复期,融资需求持续增长,结构也出现好转。6月居民端和企业端融资需求均出现明显回升,尤其是企业端融资需求大幅上行。居民中长期贷款仍偏弱不过已呈现好转趋势。市场对于经济的信心逐步增强,未来稳增长政策将继续助力经济修复,需关注强政策下地产是否能持续修复。

2.稳增长强力度下,政府债券支撑社融大幅上行

根据央行公布的数据显示,6月末社会融资规模存量为334.27万亿元,同比增长10.8%。其中,对实体经济发放的人民币贷款余额为205.09万亿元,同比增长11.1%;对实体经济发放的外币贷款折合人民币余额为2.33万亿元,同比增长0.5%;委托贷款余额为10.88万亿元,同比下降0.5%;信托贷款余额为3.97万亿元,同比下降29.6%;未贴现的银行承兑汇票余额为2.83万亿元,同比下降19.2%;企业债券余额为31.48万亿元,同比增长10.1%;政府债券余额为57.72万亿元,同比增长19%;非金融企业境内股票余额为9.96万亿元,同比增长14%。

6月政策开始落地,社融延续强回升态势,宽信用进程推进。初步统计,6月新增社融5.17万亿元,同比多增1.47万亿元;存量社融增速10.8%,较5月上涨0.3个点。投向实体的人民币贷款新增3.06万亿元,同比多增7409亿元;委托贷款减少381亿元,同比少减93亿元;信托贷款新增减少828亿元,同比少减218亿元;未贴现银行承兑汇票增加1065亿元,同比多增1286亿元;企业债券净融资净增加2495亿元,同比少减1432亿元;政府债券净融资1.62万亿元,同比多8676亿元。

专项债发行速度进一步加快,继续作为社融主要支撑项。6月政府债券净融资1.62万亿元,同比多8676亿元,创历史新高,较去年同期规模翻倍。6月政府专项债发行进一步加速,此前,在6月初的财政支持稳住经济大盘工作专题新闻发布会上提到了新增专项债券要在6月底前基本发行完毕,8月底前基本使用到位。6月地方债发行和净融资规模总体较上月上升,发行以新增专项债为主,共计发行1.93万亿元,净融资额为14994亿元。1-6月新增地方债发行额度完成95.8%,后续发行压力减轻,对社融支撑将有所减弱。

表外融资整体仍减少,不过较上月有所改善。6月表外融资整体减少144亿元,同比多增1597亿元,其中未贴现银行承兑汇票是主要支撑项,增加1065亿元。主要是当月经济活动增加,企业以经营为目的的开票需求增多,以融资为目的的贴现需求减少。委托贷款和信托贷款分别减少381亿元和828亿元,同比仍在下降,但降幅变缓。

企业债表现依旧偏弱。6月企业债券净融资净增加2495亿元,同比少减1432亿元。

3.财政政策加码,M2持续上行

增值税留抵退税、专项债发行加速带动M2继续高增。6月末,M2和M1同比均出现回升,M2同比增速11.4%,较上月上涨0.3%,较去年同期上涨2.8%;M1同比增速5.8%,较上月增加1.2%,较去年同期增加0.3%。6月作为财政支出大月,再加上财政政策进一步加码,政府债券加速发行,财政存款快速向企业存款转化(6月财政存款减少4367亿元,企业存款增加2.93万亿元),推动M2继续上行。

经济进入修复阶段,M1同比增速达21年6月以来最高值。M1同比增速回升,主要是因为6月房地产销售好转,居民存款开始向企业存款转化。再加上经济修复,企业生产回归常态,对于未来预期出现好转后,企业扩产意愿逐步增强。

4.总结:疫情影响消退,经济开始快速修复

总体上看,随着疫情影响逐渐消退,叠加政策持续发力,6月金融数据总量和结构均有显著改善。不过值得注意的是,6月的好转很大程度是由于财政政策的大力支持,以及疫情修复后堆积的需求集中释放所产生的。居民对于房地产的信心依旧偏弱,当前强政策对于地产的提振力度相对有限。再加上专项债在6月基本发行完毕,对于社融的支撑将逐步减弱,后续需观察是否会出台增量财政政策工具。需跟踪高频数据,经济能否持续好转还有待进一步观察。