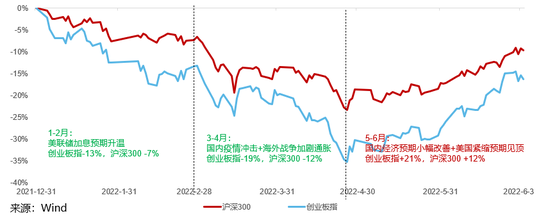

1997年以来的25年时间里,港股曾经遭遇三次国际性事件冲击,1997年亚洲金融危机,2000年互联网泡沫破灭,2007-2009年环球金融危机。而这三次冲击下,恒指都阶段性遭遇了50%以上的跌幅。

不过,在这三次冲击之后,港股也都“变本加厉”地涨了回来。

1998.9-2000.3,恒指出现一波持续19个月的反弹,涨幅高达139.26%;

2003.3-2007.9,港股迎来55个月的大牛市,恒指大涨263.11%,首次冲破3万点;

2009.3-2010.11,恒指414个交易日翻倍,在其后震荡上升,在2018年1月再次冲上3万点。(以上数据来源:Wind)

数据来源:Wind

数据来源:Wind港股似乎就是这样的一片市场,当全球风险偏好下降时,这里是资金首先选择出逃的地方之一。A股跌,往往港股大跌;美股跌,往往港股暴跌。当投资者发现逻辑变了时,资金出逃如同山水泄洪,毫不拖沓;但是,一旦一幅美好的蓝图描绘在他们眼前时,股价又能够在极短时间内冲上天际。

那么,近一年又一次的“史诗级”暴跌后,港股的布局机会到了吗?

01

又一次“灾后重建”,现在是布局时点吗?

在去年2月18日以来的一年多时间里,港股可谓遭遇了一轮“灾难式暴跌”——恒指最大回撤超过40%,虽然比不上前三次,但是恒生科技指数68.52%的最大回撤已经足够惊人。

回顾过去一年港股的下跌,景顺长城投研团队认为,海外投资者对港股市场的忧虑主要在于:

(1)中美关系扰动;

(2)逆全球化的供应链重构;

(3)动态清零政策对财政、消费、商业活动带来的影响;

(4)行业监管对互联网、教育、地产等行业的冲击;

(5)流动性收紧等。

随之而来的反弹也是“暴力”的,3月16日起,恒生科技指数两个交易日反弹超过30%,恒指6个交易日上涨超过20%。(以上数据来源:Wind)

数据来源:Wind

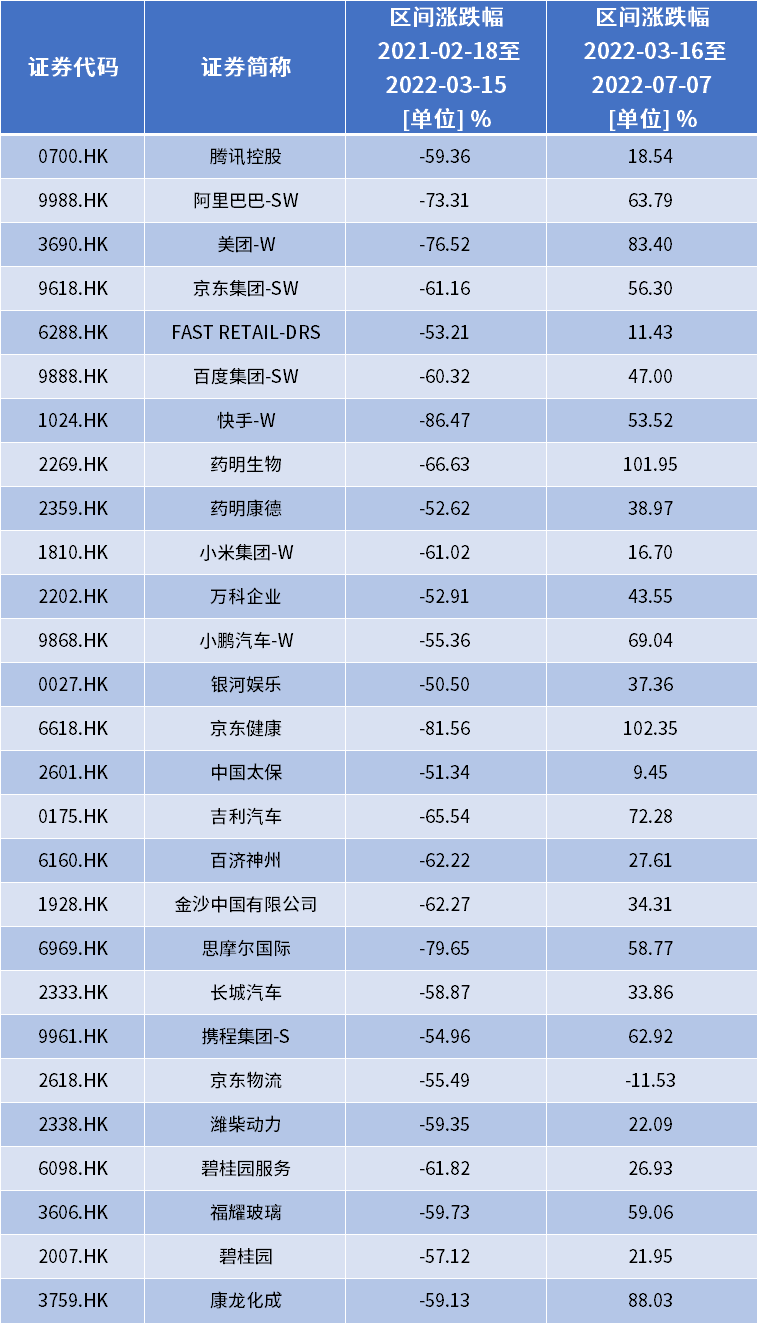

表格为区间跌幅超过50%的千亿港元以上市值公司近期反弹情况

不过,恒指在触底快速反弹后,此后再度陷入宽幅震荡,截至7月12日收盘,恒指这一轮反弹幅度为13.19%。(数据来源:Wind)

从当前阶段来看,港股刚从一年多的调整中缓过劲儿来,海外流动性的担忧似乎仍未消除。现在,是布局港股的好时机吗?

近日一起“港”投资的直播中,天风证券全球科技首席孔蓉与景顺长城国际投资部基金经理周寒颖探讨了港股投资问题。孔蓉分析说,从过去二十多年历史来看,港股在危机后的表现常常能够跑赢美股和A股,受益于基本面修复和全球流动性扩张,港股往往更具有弹性。

景顺长城一起“港”投资直播截图

景顺长城一起“港”投资直播截图展望2022年下半年与2023年,孔蓉认为港股可能作为避险选择,获得一定相对资金流入。尽管对于港股市场,其流动性受海外与国内流动性的双重影响,但中国/美国正处于不同的宽松/紧缩路径,边际上美股10年国债利率不是最重要的影响因素。从基本面来看,港股市场基本面的关注焦点为在疫情后稳增长的政策落地、需求复苏以及企业在降本增效上获得的成效,美国通胀影响亦非最主要的影响因素。

景顺长城投研团队认为,当前时点来看,港股相关板块的不利因素已反应了较长时间,边际上已有一些积极的变化:

中概股非理性下跌因素正在逐步化解;

平台经济治理监管更规范、透明、可预期;

一线城市疫情得到控制,经济逐步缓慢复苏;

内地与香港加强沟通协作,共同维护香港金融市场稳定;

此外,中国和欧美经济不同步,刺激经济工具丰富。短期来看,尽管受海外货币收紧影响,港股市场流动性仍有压力,波动可能仍然不小,但基本面有望触底回升。

长期来看,考虑到A股的行业配置延伸,港股新经济具备互补性;

特区政府及金融市场未来将更深入地融入国家发展中;

中美区域管辖协作,中概股部分退市回港回A,港股或将成为新经济要地,其中机会值得好好把握。

02

港股,这次不一样?

港股公司的估值性价比,是谈到港股时几乎都会提及的投资逻辑,但这似乎仍然不能逆转港股近些年整体的颓势。

国金证券认为,港股目前中资股为主但投资者却主要来源于香港本地和欧美,机构投资者主导追求资金的安全性,流动性不足但IPO宽松,产业结构以金融地产为主,这些特点决定了这里本身就是一个低估值的市场。

因此,当我们看到港股的估值再一次低位徘徊,我们也不禁发出疑问,低估值能够成为我们配置港股的理由吗?

周寒颖认为,港股指数的决定因素可以拆分为盈利(EPS)与估值(PE),盈利由中国经济基本面、汇率决定,而其估值倍数和国际市场流动性紧密相关。从历史上来看,盈利预期的主要影响因素包括宏观经济与行业基本面、汇率。企业盈利上升、全球流动性、AH股溢价上升都在历史上是推动港股大涨的主要原因。

而近五年,港股估值处于低位的原因主要是由于业绩增速较低。港股市场的业绩增速自03-07年的高增阶段的年均20%以上下滑至13-15年的年均不足12%。16年港股EPS(每股盈利)有所下滑,17年大幅增长后,18-22年EPS基本没有增加。因此近五年港股指数前瞻PE(中枢12倍)远低于标普500前瞻PE(19倍)。不过,随着经济逐步缓慢复苏,主要平台企业增长动能和业绩可见性将逐季提升,基本面增速有望呈现“前低后高”走势。

另一方面,相对的估值折价或许是常态,不过,当估值低到一定程度时,港股估值性价比或许便能成为我们买入的理由。周寒颖分析,恒生综指估值倍数(未来12个月盈利对应PE)基本保持在8-13倍波动。估值中枢在11-12倍,从历史上来看,港股估值在8-9倍的底部区间时,未来一年往往有较好的整体收益。另一方面,A股的上涨也容易带动港股大涨。

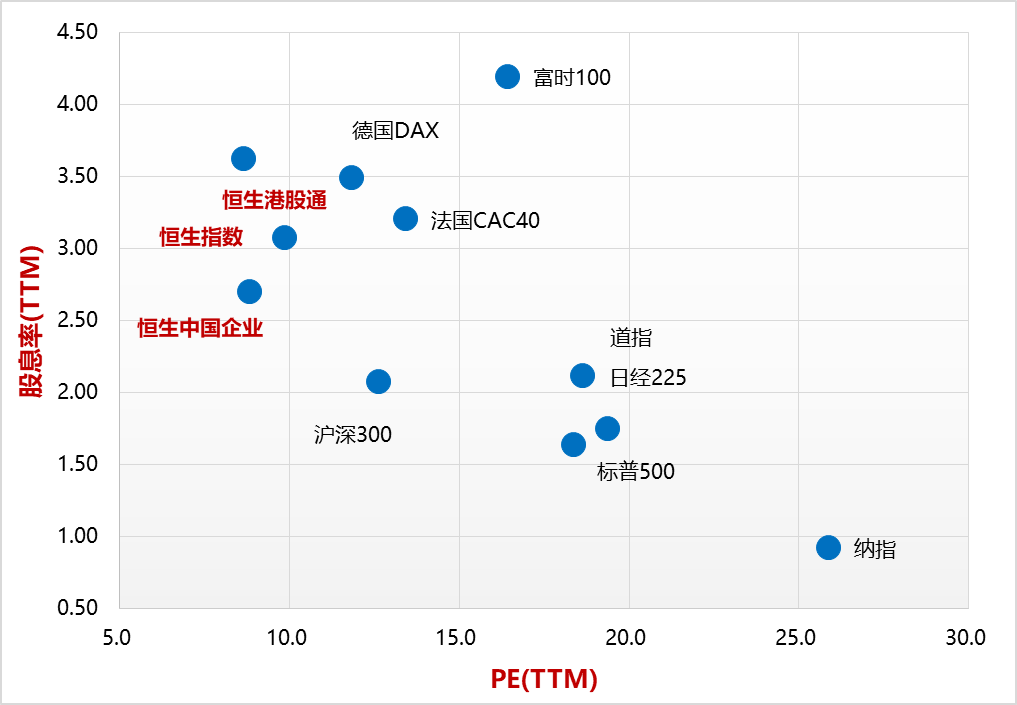

从目前港股主要指数的估值与股息率来看,港股在全球市场中性价比突出。而从纵向来看,恒生指数当前静态市盈率9.63,低于80%以上的时间点。(数据来源:Wind,截至2022.07.11)从资金层面来看,南向资金也用脚投票反映出市场态度,今年上半年累计净买入港股2076.33亿港元。(来源:Wind,截至2022/6/15)

资料来源:Wind,景顺长城。数据截至6月21日

资料来源:Wind,景顺长城。数据截至6月21日03

哪些行业能迎来涅槃重生?

自三月中旬触底以来,港股教育、汽车、医药生物、互联网等板块迎来强劲反弹。部分教育股通过创新化地转型迎来了“涅槃重生”,部分平台经济也在利好政策后再迎强势表现。未来,还有哪些行业能够拥有更多的机会?

总体来看,周寒颖看好三大方向:

一是看好监管更规范,新业务扭亏,存在预期差的行业。相关行业包括互联网、高等教育,下半年到明年上半年同比环比改善。

二是关注稳增长拉动内需产业链,包括新能源汽车产业链、房地产产业链等,寻找具备产品周期向上,以及盈利能力好于预期的个股。

三是把握疫情后复工复产的反弹机会,包括部分医药及医疗服务等,布局中报超预期的个股。

以互联网公司为例,周寒颖认为极度竞争中跑出来的“优质资产”创新能力仍存,未来积极履行社会责任,坚持创新领域投入,参与产业数字化升级改造,持续开拓海外市场的互联网平台企业仍拥有良好发展前景。考虑到美国审计监管不确定性、中国证监会完善境外上市制度、港交所拓宽第二上市/双重主要上市通道,由此进一步巩固香港市场作为中国新经济“桥头堡”的定位和作用,核心资产聚集有望持续吸引海外和内地的资金增配。

至于后续中国互联网行业的整体政策方向,宏观定调整体延续,“发展与规范并重”将是中国互联网产业发展长期主线之一,监管常态化或已成为市场共识。多数互联网监管细分领域的配套规章和实施细则仍在落地过程中。

但监管政策的主要影响路径相对明朗,可预期性提升,这对市场是非常重要的。实际措施传导至企业基本面的影响将随着细则落地执行逐步趋于平稳。后续持续关注平台互通、网络安全审查、个人信息保护、算法监管、游戏版号和内容管控、金融科技等方向的细则制定和落实情况。