近日,申亚生物科技股份有限公司(以下简称申亚生物)申报新三板基础层挂牌事宜出现了新进展,公司回复了挂牌审查部第一次反馈意见,并收到第二次反馈意见。

申亚生物主营业务为饲料、宠物食品和兽用药品的研发、生产与销售,其中饲料以猪饲料为主,禽饲料为辅;宠物食品主要包括犬粮和猫粮;兽用药品以兽用制剂为主。2020年及2021年,申亚生物实现营业收入2.82亿元、3.37亿元,实现净利润分别为2713.80万元、2743.42万元。

《每日经济新闻》记者注意到,申亚生物主要采用经销为主、直销为辅的方式进行销售,2020年、2021年共有25名前员工经销商,销售金额分别为3937.38万元、5553.68万元,占当期营业收入比例分别为13.96%、16.48%。其中,2020年、2021年公司第一大客户便是公司前员工控制的企业。

两家前员工经销商位列前五大客户

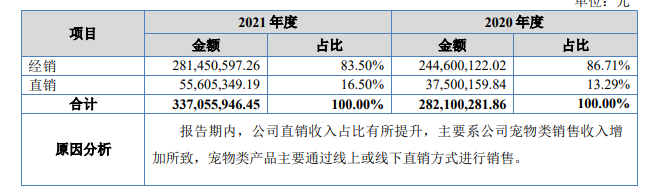

由于下游产业主要为畜禽养殖行业,规模较小的养殖户众多且分布在农村,申亚生物主要通过经销模式销售产品。2020年、2021年,公司经销模式销售收入占比分别为86.71%、83.50%,经销商数量分别为858家、749家。

图片来源:招股书(申报稿)截图

图片来源:招股书(申报稿)截图2021年经销商数量出现下降,主要是2021年度生猪批发价较2020年大幅下降,部分规模较小的经销商出于销售压力退出禽畜产品的经销。

按地域来看,西北地区经销商数量占比仅1.6%左右,而经销商金额占比达到9%以上,原因系位于西北地区的西安申亚动物保健品有限公司(以下简称西安申亚)为公司第一大客户,销售金额较大。2020年、2021年,申亚生物对西安申亚销售金额分别为2109.69万元、2580.36万元。

图片来源:反馈意见回复截图

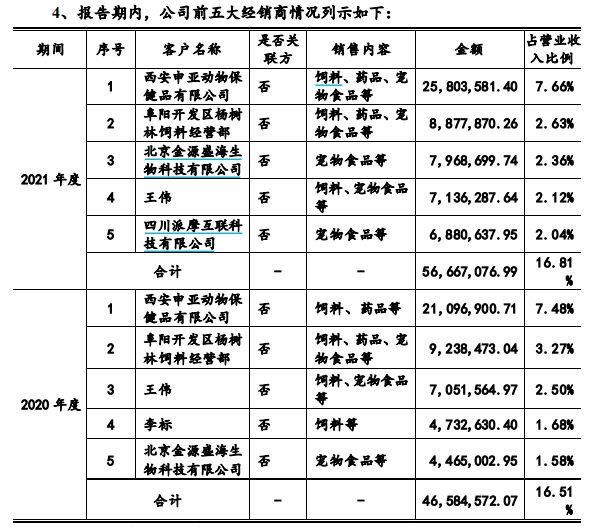

图片来源:反馈意见回复截图值得注意的是,西安申亚的实际控制人为陈利峰,系申亚生物前员工,其于2016年12月离职,并成为公司经销商。前五名客户名单中,还有2020年第三大客户、2021年第四大客户王伟,也是申亚生物前员工,销售金额分别为705.16万元、713.63万元。

其实申亚生物的前员工经销商数量并不仅上述2家,据公司披露,2020年、2021年期间,交易金额400万元及以上的前员工经销商共有4家,400万元以下的前员工经销商共有21人,合计销售金额分别为3937.38万元、5553.68万元,收入占比分别为13.96%、16.48%。

对于存在前员工经销商的原因,申亚生物表示,公司业务员长期在其负责区域进行市场开拓,对当地的市场情况较为熟悉,具备一定的销售渠道,同时对公司的业务模式、管理模式、经营特点、产品等较为熟悉。因此,前员工离职后倾向于与公司进行合作。

2020年、2021年,申亚生物对前员工经销商销售的毛利率低于公司总体及畜禽类产品的毛利率,整体畜禽类毛利率分别为26.75%、26.65%,而前员工经销商毛利率分别为23.76%、22.29%。申亚生物称,前员工经销商规模较大,返利高于零星客户;另外,对经销商的销售推广费用较低,定价低于线上销售。

记者注意到,25名前员工经销商中,有21名于2020年6月离职,其中有18名前员工经销商于2021年9月回归为公司员工。

申亚生物解释称,2020年上半年,公司为提高员工开拓市场积极性,鼓励员工自主创业、独立经营,部分业务员转为公司经销商。2021年下半年,为规范管理需要,结合离职员工个人意愿,部分业务人员回归为公司员工。

对此,挂牌审查部二次反馈意见要求公司补充说明前员工离职真实性,前员工作为经销商是否实质仍为公司销售人员;进一步说明前员工集中离职、集中回归的真实原因及合理性;说明未将前员工经销商、前员工离职回归经销商认定为关联方合理性等。

今年前五月营业收入小幅下降

虽然2021年业绩有所增长,不过申亚生物披露的期后营业收入出现了小幅下降。2022年1月-5月,公司营业收入为1.35亿元(未经审计),同比下降5.42%,下降原因系新冠疫情影响及生猪价格波动影响。申亚生物表示,2022年1月-5月下游养殖行业市场行情低迷,养殖积极性受损,导致养殖户降低优质饲料使用量,影响了公司畜禽饲料的销售额。

实际上,畜禽饲料销售容易受到养殖行业周期波动影响,此前申亚生物也因此出现过业绩下降。申亚生物曾于2016年8月至2019年8月在新三板挂牌,公司摘牌前发布的2018年年报显示,2018年营业收入、归属于挂牌公司股东的净利润分别同比下降13.20%、39.51%,主要受到原料价格上升、猪价下跌、环保、“非洲猪瘟”等因素影响。

对于收入增长是否具有可持续性的问题,申亚生物认为,随着新冠疫情得到控制,猪肉价格回暖,公司畜禽板块业务有望持续增长;同时,公司在宠物板块业务的不断投入有利于公司产品应用群体的多样化,减少生猪养殖行业周期性波动对公司整体业绩的影响。

按产品分类来看,2021年公司宠物类产品收入增幅高于畜禽类产品。2020年、2021年,以畜禽饲料、畜禽药品为主的畜禽类产品收入分别为2.36亿元、2.57亿元,收入占比分别为83.53%、76.29%;以宠物食品为主的宠物类产品收入分别为4630.85万元、7928.85万元,收入占比为16.42%、23.52%。

宠物类业务大幅增长主要系高端食品销量增长导致。申亚生物表示,随着公司对研发、营销及渠道建设投入的逐渐增加,特别是客户对自主品牌的认知度不断提高,宠物板块业务未来会成为公司业绩的重要增长点。

记者注意到,在现有饲料、宠物食品和兽用药品业务外,申亚生物还曾计划拓展家禽屠宰业务。2020年7月,申亚生物拟在安徽阜阳市阜南县开拓家禽屠宰业务,进而与当地家禽屠宰企业合资设立申亚(安徽)食品有限公司,但该公司未获得阜南县2020年度土地出让供应指标,无自主场所开展生产经营,故而于2021年1月注销。

对于挂牌新三板相关事宜,7月12日,《每日经济新闻》记者致电申亚生物并发送了采访邮件,但截至发稿未获回复。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>