热点栏目

热点栏目

不管年轻人啃不啃泡椒凤爪,原材料价格不断上扬,已让有友食品感受到了丝丝寒意。今年上半年,公司预计归母净利润降幅超过50%。

公司靠泡椒凤爪这一单品坐上该领域头把交椅,其后的故事没有什么新意,即便是后来打造产品矩阵,增加猪皮晶、竹笋等产品,也不过是泡椒凤爪的陪衬,远没到能大幅增提公司业绩的时候。

这就是有友食品的现实,对泡椒凤爪的依赖、渠道建设的保守以及新品研发的滞后,成了这家企业的死结。

随着新兴品牌在凤爪这一细分领域掘金,对公司威胁越来越大。这可能是原材料上涨、剪不剪鸡爪指甲之外,更为紧迫的事情。

在避免被围剿、提振业绩方面,外界难了解掌门人鹿有忠的真实想法。在他为数不多的公开表态里,除了做强泡卤核心业务,多元化、多渠道产品布局,似乎没有更好的办法。

啃凤爪上瘾

继今年一季度之后,有友食品(603697.SH)业绩增长再受考验。

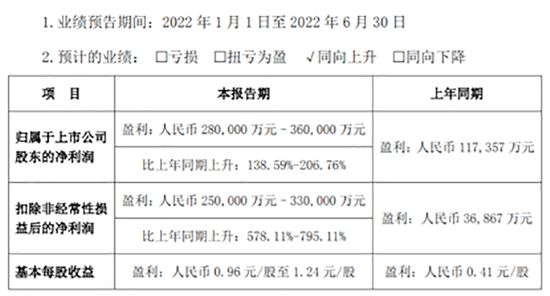

昨日,公司披露2022年半年度业绩预告,预计上半年归母净利润约5963万元,同比下降54.06%,扣非净利润同比下降57.83%。

影响业绩腰斩主要有两个原因。一是主要原材料采购成本较上年大幅上涨,导致成本上升、毛利率下降;另外,国内宏观环境和新冠疫情影响,叠加公司优化调整销售网络体系,导致收入同比下降19%左右。

这是自公司上市以来,从未遭遇的至暗时刻。更为焦虑的是,公司对泡椒凤爪的依赖越来越强。

在公司上市前披露的招股书里,泡椒凤爪在2016年至2018年的收入比重超过75%。

2019年至2021年,泡椒凤爪实现收入分别为8.44亿元、9.13亿元和9.61亿元,分别占比公司总收入的83.77%、83.53%和78.77%。2022年一季度收入占比80.44%。

从毛利率来看,2019年至2021年,泡椒凤爪毛利率始终稳定在31%-34%区间,成为公司利润的持续贡献者。

不过,产品单一的结构性风险一直是悬在公司头上的一把利剑。早在上市前披露的招股书中,公司就认识到这种风险,制定的解决措施就是加大非泡椒凤爪类产品研发力度,丰富产品种类。

在此之后,公司产品中增加了猪皮晶、豆干、竹笋及花生等产品,对公司收入贡献依然有限。2021年,猪皮晶收入实现9131.49万元,占比7.49%,仅次于泡椒凤爪。整个非泡椒类产品收入占比不到15%。

围剿有友

鹿有忠可能从来没想到的是,当年把鸡爪丢进泡菜坛里的无心之作,会为自己开启这么大的生意,还会成为这一细分领域的绝对霸主。

民生证券曾统计排名,国内泡卤凤爪行业第一梯队,仅有友食品符合年收入近10亿元的标准。在第二梯队年收入规模为1-2亿元,也只有3个品牌。因此,民生证券借用“断层式领先”来描述有友食品的行业地位。

有友食品成功收割泡椒凤爪的市场红利,不过,作为强者已经很难引领行业发展了。公司早在2012年收入规模达到9.26亿元,2021年才突破12亿元。进入发展瓶颈期后,凤爪产品领域的竞争者大量出现,成为公司业绩增长的另一威胁。

凤爪产品本身进入壁垒小、门槛低,在产品升级、迭代和再造过程中,一些业外新势力和新玩法,同在这一片红海厮杀。

凤爪并不是一个新兴的零食品类,无论是在传统川菜,还是潮州卤味上,都有出现。王小卤、麻爪爪、研卤堂以及卤味觉醒等纷纷在凤爪这一单品上大费功夫。

这几年资本看好的绝味、周黑鸭、煌上煌、紫燕食品和廖记棒棒鸡等,在凤爪产品方面也已有布局。

这些半路冲出来的黑马,产品各有特色:王小卤的虎皮凤爪讲究一口脱骨;麻爪爪源于重庆铜梁,以麻味为主;研卤堂凤爪讲究香糯热卤。

这些产品不仅收割一大批Z世代消费群体,未来随着品牌影响逐步提升,也会进一步蚕食有友食品的市场份额。

比如,王小卤2019年上市虎皮凤爪,2020年销售规模突破1.6亿元,2021年线上销售额号称已达6亿元,这匹命中带火的黑马自2020年下半年从线上走向线下,进入便利店、卖场等渠道。据报道,今年上半年,线下渠道销售占比70%左右。

王小卤、有友食品凤爪产品的重口味、酸辣的特点受到年轻一代热宠,也导致两家企业的消费客群十分相似。

在集聚年轻一代的线上渠道中,王小卤先期在线上博得头筹并壮大至线下。有友食品却有着天然的缺陷,公司2021年线上渠道收入3399.2万元,占比仅为2.85%。

错在哪里?

王小卤、研卤堂等一众新兴品牌,时常有热火朝天的营销行动,相比之下,有友食品略显沉寂。一方面,可能来自它以销定产的传统思维,另一方面在研发上也确实不尽人意。

尽管,公司在行业竞争洪流的裹挟之下,也宣称研发出虎皮凤爪和无骨凤爪等产品,甚至储备14项预制菜研发项目,产品矩阵看似庞大,实际上在研发投入上相对吝啬。

据年报,2019年至2021年,公司研发费用支出分别为432.13万元、279.92万元和311.66万元,分别占公司总收入的0.43%、0.26%和0.26%。

研发费用支出原地踏步,公司在渠道建设方面也没有创新,线上始终是一个看似可有可无的配角。

究竟是公司没人从事线上运营,还是将大部分精力放在线下经销商渠道?相较在线上风生水起的王小卤、三只松鼠们,公司真不是一般的偏科。

不过,公司有钱任性,钱没处花,只能拿来理财。截至7月1日,公司最近12个月使用自有资金委托理财实际投入总金额14.1亿元,已收回本金5.92亿元,实际收益391.36万元。

数据显示,2020年、2021年,公司在持有交易性金融资产期间获得投资收益分别为3265.11万元和3407.50万元。

同时,公司对股东豪爽分红毫不含糊,2021年度迎来公司上市以来规模最大一次分红,为含税2.01亿元。

截至去年底,鹿有忠、其配偶赵英及其女儿鹿新合计持有公司67.04%股权。也就是说,这一家三口分走了绝大部分。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>