上证报中国证券网讯 (记者 马嘉悦)成年老虎的形态和身体纹路与幼年截然不同,因此虎豹之变常常用来形容社会发生的巨变。在银科控股首席经济学家、金融研究院院长夏春的眼中,今年的宏观环境变化用这个词来概括颇为贴切。

今年以来,发达经济体在高通胀压力下陆续收紧流动性,资本市场随之调整符合投资者预期。然而,“黑天鹅”事件却不断上演,不管是乌克兰危机带来的能源、商品和粮食价格上涨,还是疫情下供应链发生的超预期变化,都让资本市场的调整变得无序和复杂。站在当下,下半年该如何穿越迷雾、看清市场演绎的轮廓?

7月15日,银科研究院《虎豹之变·蜕故孳新:2022下半年宏观与策略展望》报告发布会后,记者采访了银科控股首席经济学家、金融研究院院长夏春。他认为,目前中国经济有望缓慢复苏,而美国则处于繁荣的顶点,因此下半年经济周期的错位会呈现得更加明显,A股将迎来机遇。与此同时,后续通胀虽然大概率会冲高回落,但仍将处于高位。在此背景下,价值风格或强于成长风格,从行业结构来看,能源、原材料等板块值得关注,公共事业、医疗保健、房地产REITs、必需消费品等防御性资产也会有不错表现。

“通胀大概率会冲高回落”

记者:如果用几个关键词来概括下半年的宏观环境,您觉得是什么?

夏春:相比于上半年,下半年的海外宏观环境更加清晰,有两个词可以概括:一是通胀,二是衰退。

首先,通胀有望在下半年冲高回落。与20 世纪 70年代(消费通胀超过 5% 的时间长达十年)相比,此次高通胀有三个不同点,一是当前美国国债占 GDP 比重接近130%,是当年的4 倍,这极大限制了可能的加息幅度;二是现在美国是石油出口国,经济结构的改变使得其对石油的依赖度明显降低;三是目前美元处于强势,对抑制通胀起到帮助。后续随着乌克兰危机解除,通胀有70%的概率缓慢下行。

其次,通胀冲高回落后,美国经济衰退将慢慢到来。目前美国大部分经济数据的水平和趋势仍然较强,但一些相对领先的指标,如制造业新订单指数、新房开工与房屋销售、消费者和企业家信心指数等都出现了明显放缓的迹象。我们预计如果通胀冲高回落,那么经济很可能在三季度开始放缓,衰退则可能出现在 2023 上半年。

记者:通胀冲高回落后,是否意味着低通胀的环境再次回归?

夏春:过去投资人熟悉的“低通胀环境”很难回归。即使通胀在未来1-2年内从高位回落至3%-5%的水平,但仍然显著高于过去十多年不足2%的平均水平。原因在于,过去一年,通胀超预期增长除了短期因素之外,还与全球人口结构变化,因供应链重置导致的生产与销售成本提高等长期变化有关,因此这些矛盾即使在下半年获得缓解,全球经济也难以回到过去熟悉的低通胀环境。

记者:在此种环境下,哪类资产会表现更好?

夏春:美股短期或仍未见底,通胀与衰退来临将主导未来市场波动,黄金和房地产REITs具备对抗通胀属性。

“下半年股市有望迎来反转”

记者:海外宏观环境的巨大变化,对于中国资产有何影响?

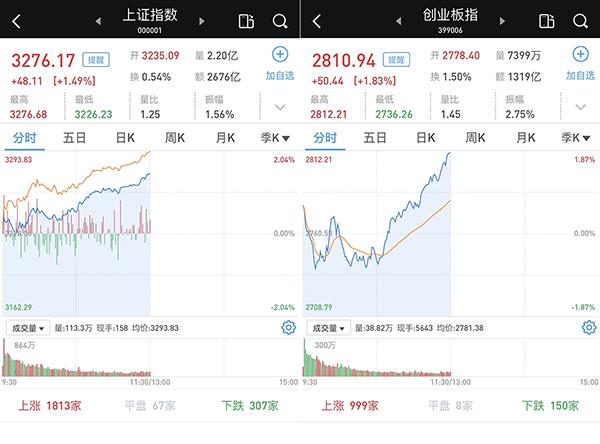

夏春:中国与美国的经济周期是错位的,下半年会表现得更加明显。随着中国逐步加大宏观和产业政策调节力度,国际资金交易衰退流向A股,叠加通胀再创新高的可能性显著下降,中国经济会从低谷转折企稳,A股将迎来反转行情,最近A股、港股与中概股已经开始了逐步回暖。

记者:从风格来看,下半年价值与成长谁将占优?

夏春:在通胀高企、经济衰退压力下,成长股 (信息科技、通讯服务、可选消费品)会首当其冲面临下行风险,而价值股里的周期板块(金融、工业、原材料)则会从受益状态逐渐转向波动,防御类板块通常表现较好。美联储加息周期中,投资者应更多关注组合的整体风险防御能力。通胀上行期间,商品价格往往走高,利好能源、原材料等板块。公共事业、医疗保健、必需消费品等防御性资产也会有不错表现。

另外,下半年通胀降温,加息幅度放缓,衰退渐进之后,股市会出现反转走势,成长股和房地产行业这些对利率变动比经济前景更敏感的板块会引领市场,第四季度或者明年上半年或许将出现这一反转。