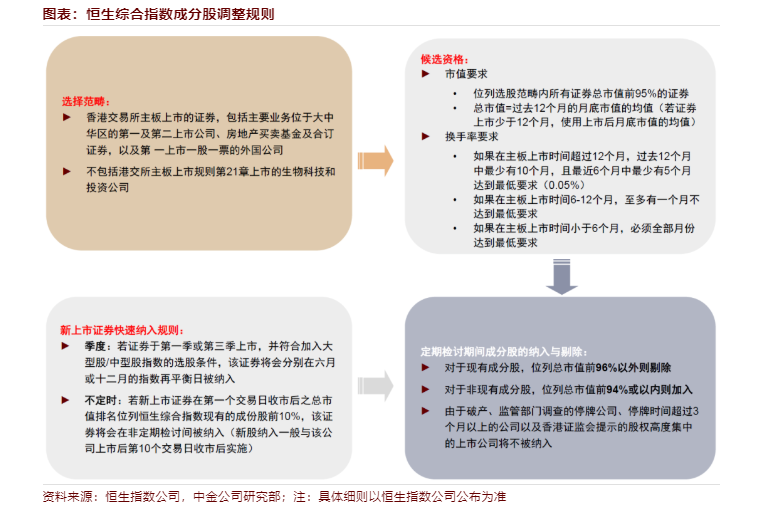

本期超越J曲线带来2022年半年度IPO报告,A股市场成为全球第一大IPO市场,深创投战绩夺魁。

文丨投中研究院

文丨投中研究院核心发现

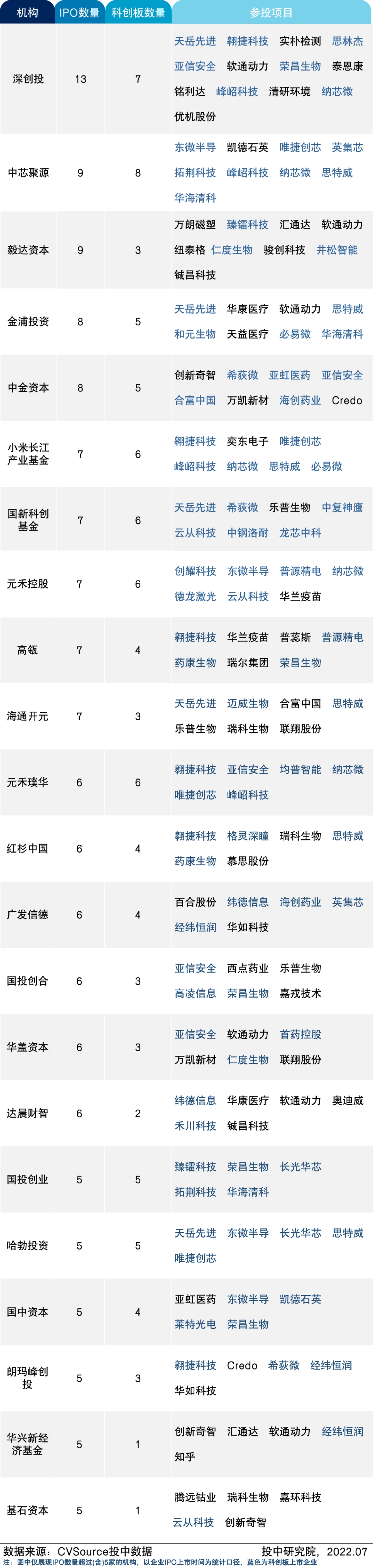

2022上半年,共139家具有VC/PE背景的中企实现上市,VC/PE机构IPO渗透率为72.40%。深创投参投13家IPO战绩夺魁,毅达资本和中芯聚源紧随其后

全球市场IPO同比回落,A股市场成为全球第一大IPO市场;制造业股IPO规模和数量双夺冠,北京地区最吸金,深交所IPO数量稳居榜首

前十大IPO项目的募资规模均在35亿元以上,占H1整体募资39%,主要集中在先进制造和信息技术行业。其中,上交所市场占据五席

第一部分

VC/PE机构IPO战绩

▼2022上半年VC/PE机构IPO战绩一览

表格1 2022上半年VC/PE机构IPO战绩一览

表格1 2022上半年VC/PE机构IPO战绩一览▼平均账面回报率波动幅度大

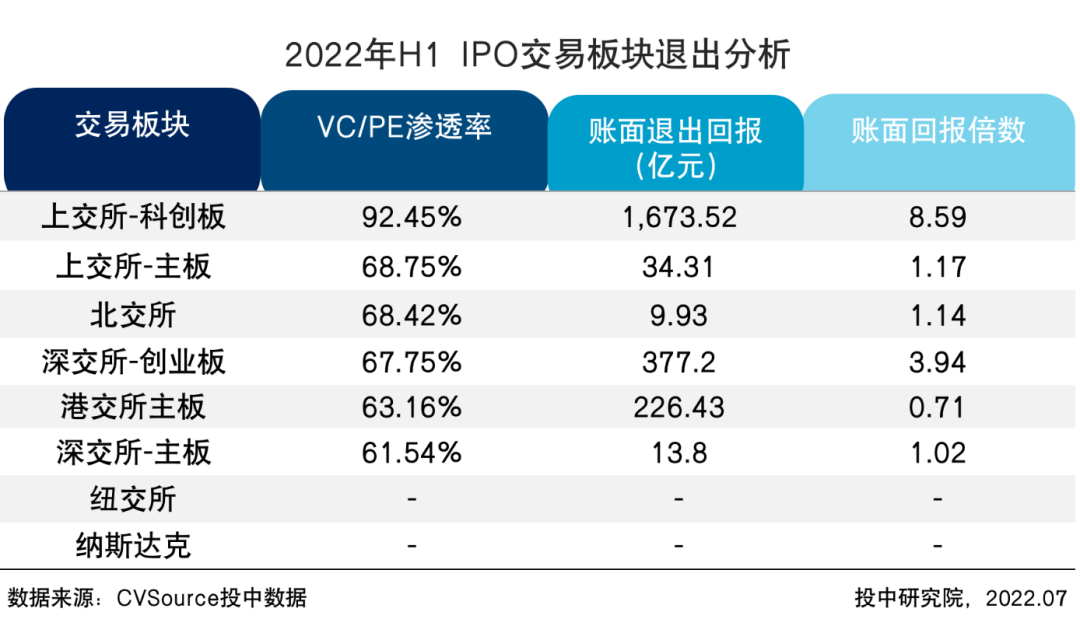

2022上半年,共139家具有VC/PE背景的中企实现上市,VC/PE机构IPO渗透率为72.40%,平均账面回报率为5.88;其中,上交所科创板VC/PE机构IPO渗透率为92.45%位居首位,账面退出回报为1,673.52亿元,远超于其他板块。

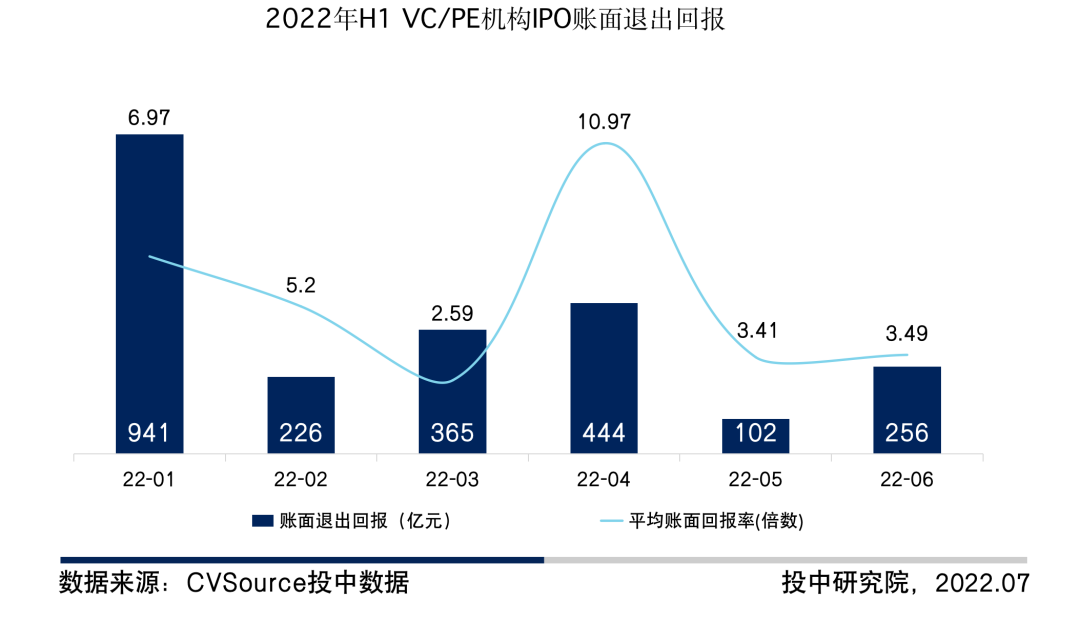

2022年H1,VC/PE机构IPO账面退出回报总规模为2,334亿元,主要集中在1月和4月,平均账面回报率波动浮动较大。

图1 2022年1月-2022年6月VC/PE机构IPO退出账面回报

图1 2022年1月-2022年6月VC/PE机构IPO退出账面回报 表2 2022年H1 IPO交易版块退出分析

表2 2022年H1 IPO交易版块退出分析第二部分

中国企业IPO分市场分析

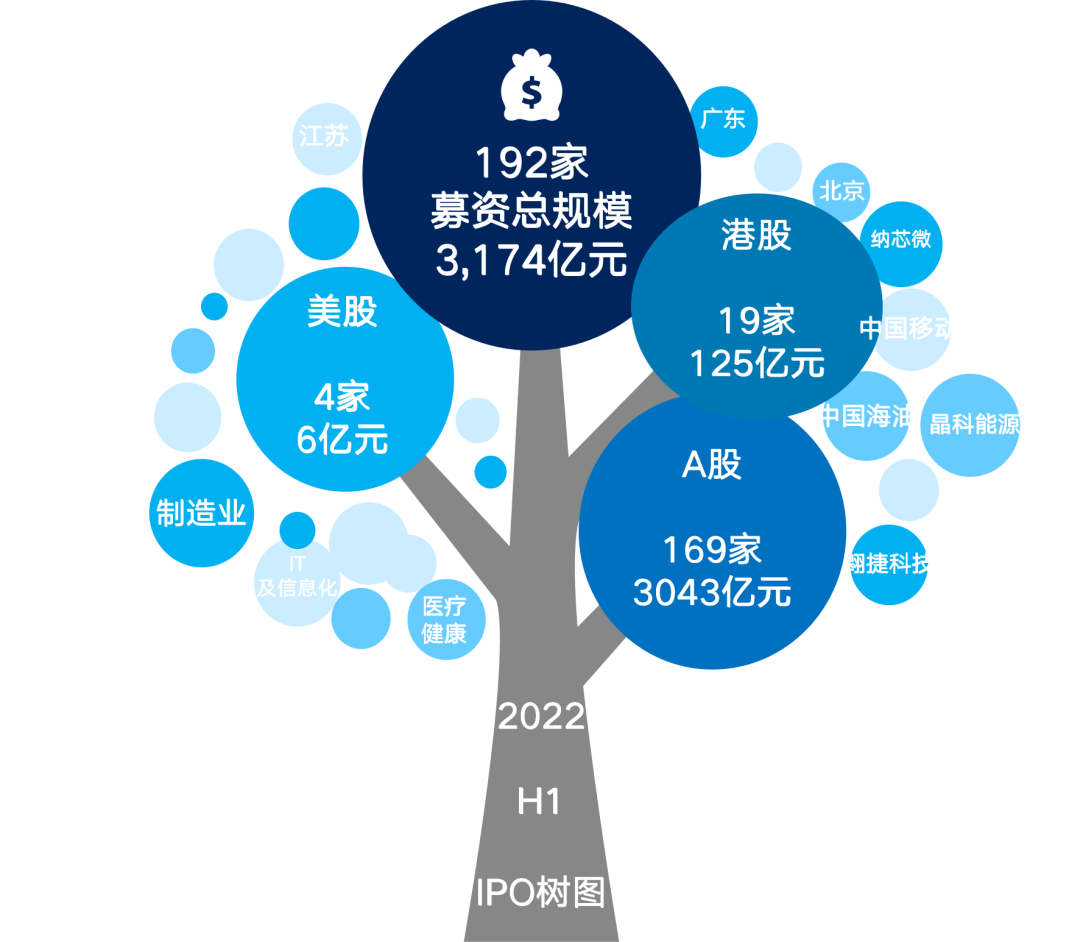

2022年H1,共计有192家中国企业在A股、港股以及美股成功IPO,募资总额3,174亿元;IPO募资规模TOP5企业依次为中国移动、中国海油、晶科能源、翱捷科技、纳芯微;IPO集中行业为制造业、IT及信息化、医疗健康;IPO集中地域为江苏、广东、浙江、北京、上海。

图2 2022年H1IPO概览

图2 2022年H1IPO概览▼全球市场IPO同比回落

2022上半年,共计192家中国企业在A股、港股以及美股成功IPO,同比下降40.92%,环比下降33.33%,募资总额3,174亿元,同比下降30.26%,环比下降23.15%;整体看来,受新冠疫情等影响,2022年上半年全球市场IPO市场较为冷清,IPO数量较去年同期减少近2倍呈直线下降趋势,6月开始呈现回暖迹象,预计下半年IPO市场进度有所缓解。

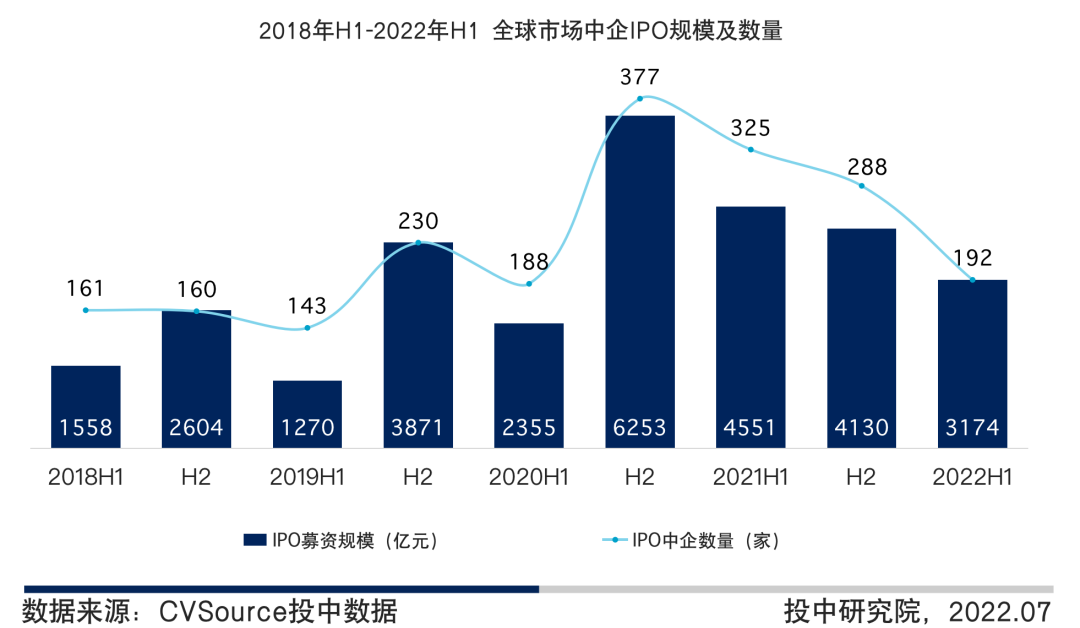

图3 2018年H1-2022年H1全球市场中企IPO规模及数量

图3 2018年H1-2022年H1全球市场中企IPO规模及数量 图4 2021年6月-2022年6月全球市场中企IPO规模及数量

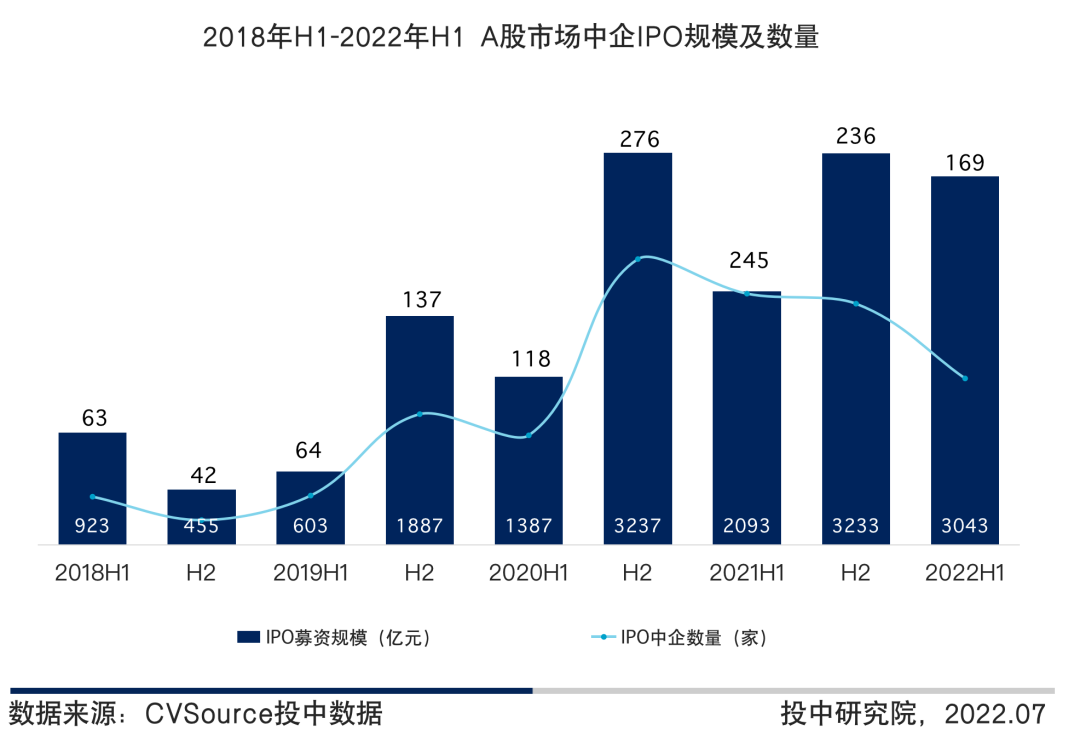

图4 2021年6月-2022年6月全球市场中企IPO规模及数量▼A股市场IPO节奏放缓

2022上半年,共计169家中国企业在沪深和北交所三市IPO,同比下降31.02%;IPO募资金额共计3,043亿元,同比上升45.39%。但在疫情等多重因素的影响之下,上半年A股IPO市场出现数量回落、终止审核增多等情况,随着疫情防控形势的总体好转,下半年A股市场IPO仍有亮点可期。

截至6月30日,中国证券监督管理委员会审核通过科创板IPO注册61家,含已上市的53家,中止及财报更新5家,终止审核14家,科创板上市企业数量累计达到497家。

2022年上半年,有225只新股上会,其中201只已审核通过,15只上会未通过,9只取消审核,新股上会率为89.33%。

图5 2018年H1-2022年H1 A股市场中企IPO规模及数量

图5 2018年H1-2022年H1 A股市场中企IPO规模及数量▼A股市场IPO起伏不定

2022年6月,共计31家中国企业在沪深和北交所三市IPO,IPO数量环比上升82.35%,同比下降36.73%,募资规模377亿元,环比上升2.46倍。得益于大额募资项目中国移动的助力,1月IPO募资规模占2022年上半年的34.83%。综合来看,A股市场起伏波动较大。随着深交所主板与中小板合并且平稳运行一周年,截止6月30日,36家企业通过IPO登陆主板,募资总额近300亿元,使资本市场服务实体经济能力进一步被加强。

图6 2021年6月-2022年6月A股市场中企IPO规模及数量

图6 2021年6月-2022年6月A股市场中企IPO规模及数量▼中企A股市场IPO募资TOP5

2022上半年,A股市场IPO募资规模的TOP5均集中在上交所,行业及地区分布都较为分散,较去年差异不大;IPO募资规模均超过35亿元,相较之下,2022年H1A股募资规模TOP5较去年同比增长了1.35倍,排在首位的中国移动的募资金额也远超于去年的三峡能源2倍多。

表3 2021年H1及2022年H1中企A股市场募资TOP5

表3 2021年H1及2022年H1中企A股市场募资TOP5▼港股市场IPO数量规模创新低

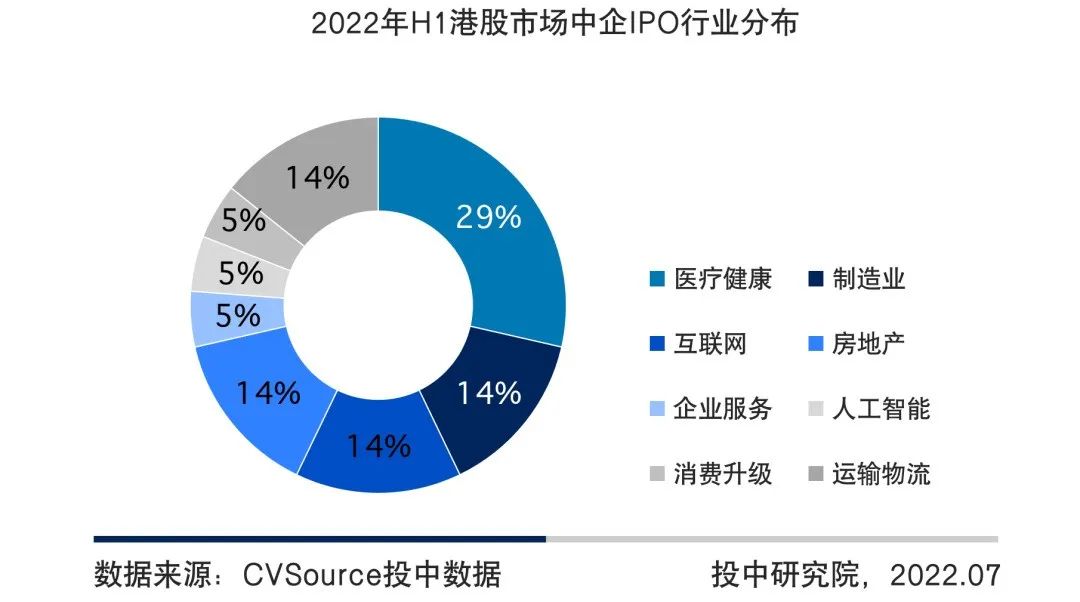

2022上半年,有19家中国企业在香港IPO,IPO数量较去年同期下降56.82%,募资金额共计125亿元,较去年同期下降92.06%,受到新冠疫情肆虐、地缘政治和经济不确定因素的影响,2022上半年IPO港股市场持续遇冷,新股数量和融资额均不理想,为近两年新低。蔚来和贝壳等中企以介绍形式于港交所上市,同时为激发港交所新活力,港交所首只SPAC公司AQUILA ACQ-Z上市;2022年H1港股市场中企IPO行业分布中,多集中在医疗健康、制造业和互联网行业,互联网行业较去年有所增长。

图7 2018年H1-2022年H1港股市场中企IPO规模及数量

图7 2018年H1-2022年H1港股市场中企IPO规模及数量 图8 2022年H1港股市场中企IPO行业分布

图8 2022年H1港股市场中企IPO行业分布▼港股IPO势头低迷

2022上半年,19家中企均在港交所主板上市,按照IPO募资规模统计,内地中企IPO占主导地位,港股市场IPO募资规模的90%均来自于中国内地企业。

2022上半年,中企港股IPO主要集中在第一季度,受新冠疫情和美国加息等因素,二季度新股发行较为缓慢,但预计影响短暂。截止7月5日已有近15只新股等待上市,名创优品、天齐锂业和读书郎等内地明星企业均冲刺港交所,预计7月港股市场IPO氛围好转,迎来小爆发。

图9 2021年6月-2022年6月港股市场中企IPO规模及数量

图9 2021年6月-2022年6月港股市场中企IPO规模及数量▼中企港股市场IPO募资TOP5

2022上半年,港股市场IPO募资规模TOP5的行业及地区分布较去年差异明显,2022H1中企港股IPO募资TOP5中,医疗健康占据2席,而去年行业分布较广;今年分布地区较为分散,而去年多聚焦在北京和上海两地;整体来看,IPO募资TOP5合计募资规模较去年下跌92.06%,同时,排在首位的金力永磁募资规模也远低于于去年的快手,2022上半年港股市场募资TOP5均低于35亿元。

表4 2021年H1及2022年H1中企港股市场募资TOP5

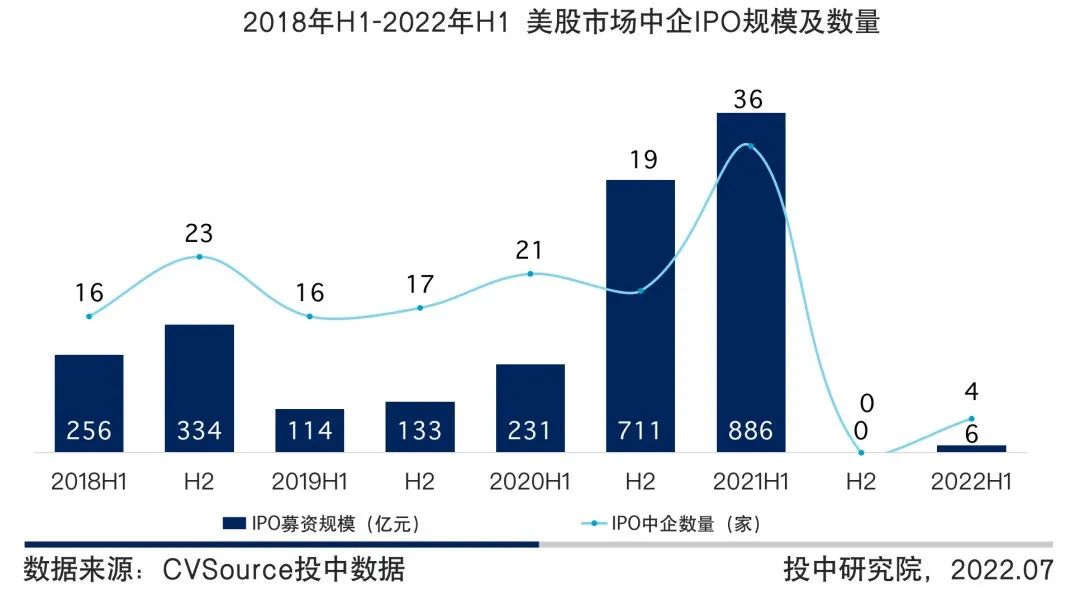

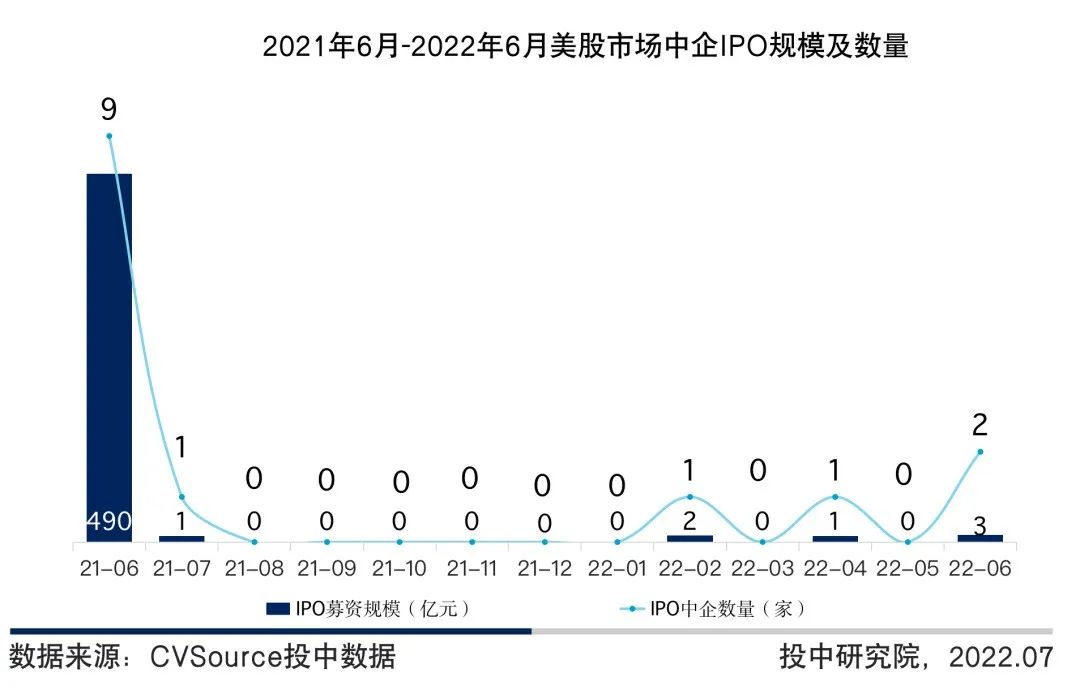

表4 2021年H1及2022年H1中企港股市场募资TOP5▼美股市场中企IPO形式严峻

2022上半年,仅4家中企在美国资本市场IPO,IPO数量同比下降88.89%,募资金额共计6亿元,同比降低99.32%,随着美联储激进加息、地缘政治变局和新冠疫情等多方因素,从数量和募资规模上都逊于去年同期,且有明显差距;2月登录纳斯达克全球市场的美华国际打破了近半年来没有中概股上市的僵局,但截止2022年6月底,上百只中概股被列入“预摘牌”名单,包括百济神州、理想汽车、哔哩哔哩等企业,中概股赴美上市形势依旧严峻。

图10 2018年H1-2022年H1美股市场中企IPO规模及数量

图10 2018年H1-2022年H1美股市场中企IPO规模及数量 图11 2021年6月-2022年6月美股市场中企IPO规模及数量

图11 2021年6月-2022年6月美股市场中企IPO规模及数量▼中企美股市场IPO募资TOP5

2022上半年,美股市场IPO募资规模的TOP5的行业分布较去年差异明显,今年行业分布较分散,而去年主要分布在TMT行业;同时今年分布地区主要集中在江沪地区,去年主要集中在北京地区。IPO募资规模差异过大,相较之下,2022年H1中企美股IPO募资规模远低于去年,2021年H1位居第五名的涂鸦智能募资额比2022年H1中企美股市场募资总额还要多出50亿元。

表5 2021年H1及2022年H1中企美股市场募资TOP5

表5 2021年H1及2022年H1中企美股市场募资TOP5第三部分

中国企业IPO行业、地域及交易板块分析

2022上半年,制造业股IPO数量规模双夺冠,北京地区最吸金,深交所IPO数量位居榜首。

▼制造业股IPO数量规模双夺冠

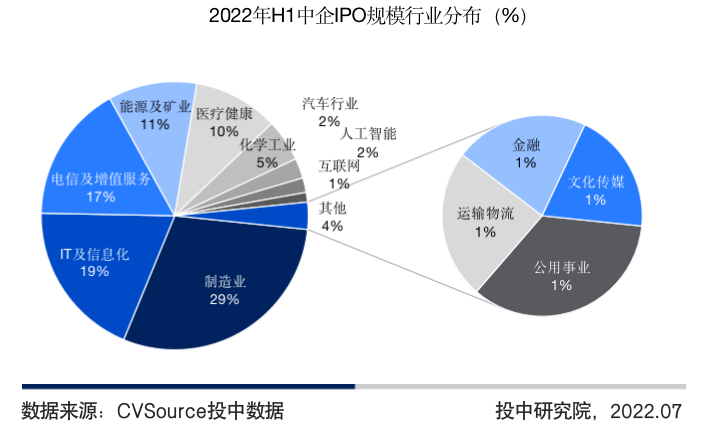

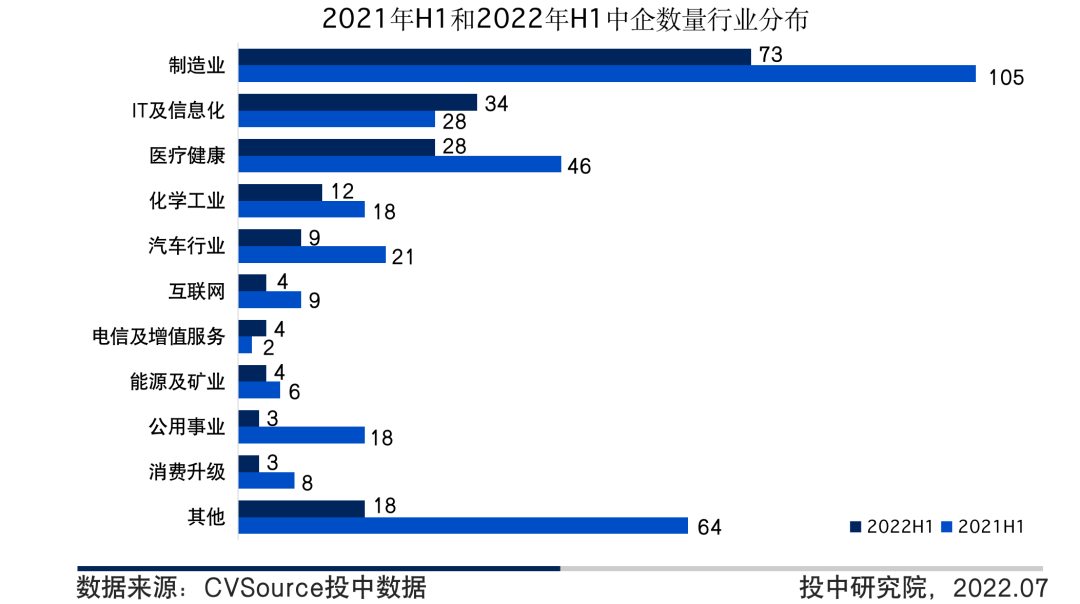

2022上半年,制造业、IT及信息化和电信及增值服务类公司IPO募资较多,占据各行业募资总额的45.70%,三个行业涉及的上市公司代表分别是晶科能源、翱捷科技及中国移动;制造业公司共有73家企业IPO,成为IPO数量最多行业;电信及增值服务类公司依靠中国移动的优秀表现,挤进2022H1IPO募资规模前三。与去年同期相比,IT及信息化和电信及增值服务IPO数量有所增长,其他行业均有所减少。

图12 2022年H1中企IPO规模行业分布

图12 2022年H1中企IPO规模行业分布 图13 2021年H1及2022年H1中企IPO数量行业分布

图13 2021年H1及2022年H1中企IPO数量行业分布▼北京地区IPO最吸金

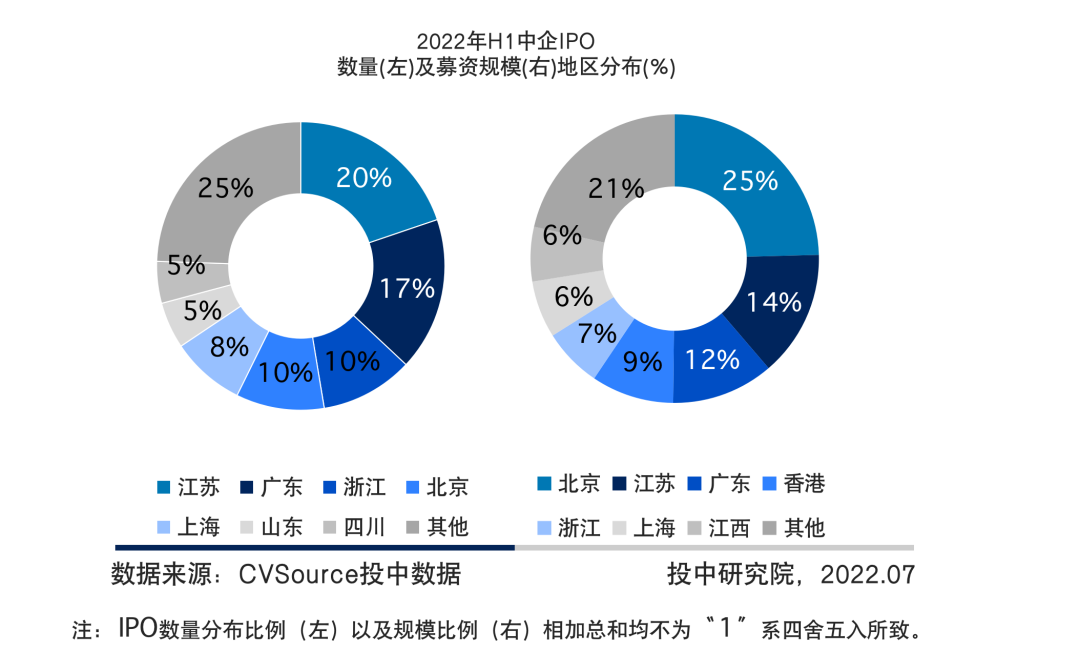

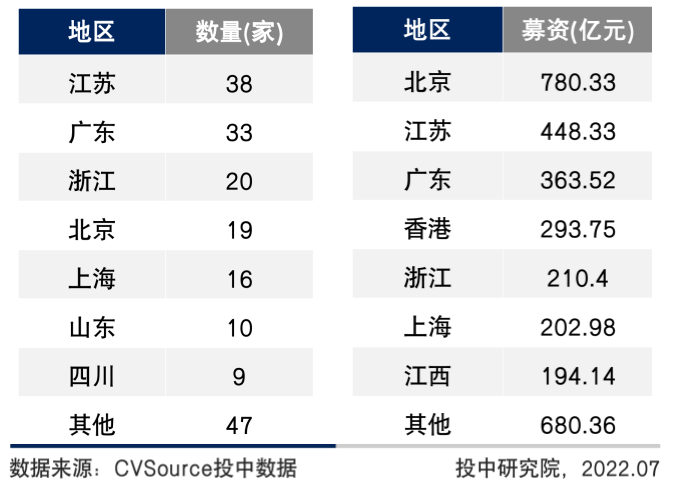

2022上半年,江苏地区中企IPO数量为38家,位于榜首,广东、浙江紧随其后,分别为33家、20家;募资规模方面,北京地区夺冠,IPO募资金额为780.33亿元;江苏、广东地区分别位居第二和第三。

图14 2022年H1中企IPO数量及募资规模地区分布

图14 2022年H1中企IPO数量及募资规模地区分布 表6 2022年H1中企IPO数量及募资规模地区分布表

表6 2022年H1中企IPO数量及募资规模地区分布表▼深交所IPO数量稳居榜首

2022上半年,深交所共上市81家,募资总额为986.27亿元,IPO数量稳居第一,其中创业板共上市68家,占据IPO总量的42.19%,成为IPO数量最多板块;上交所科创板共上市53家,IPO数量位居第二,募资金额高达1,155.50亿元,IPO规模位居榜首;中企赴港上市集中于港交所主板,共上市19家,募资金额为124.61亿元;北交所共上市19家,IPO数量与港交所相同位居第三,整体表现较良好;中企赴美上市仅上市,募资金额6.02亿元。

表7 2022年H1中企IPO不同类型上市板块分布

表7 2022年H1中企IPO不同类型上市板块分布第四部分

中国企业十大热门IPO

2022年上半年,前十大IPO项目的募资规模均35亿元以上,占H1整体募资38.83%,主要集中在主要集中在先进制造和信息技术行业。

▼中企IPO募资规模TOP10

下表为2022上半年中企IPO规模TOP10。

表格8 2022年H1中企IPO规模TOP10

表格8 2022年H1中企IPO规模TOP10▼全球前十大IPO发行概况

1. 中国移动

中国移动有限公司是一家通信服务供应商。2022年1月5日,中国移动在上交所主板上市,成为“红筹公司回归A股主板上市第一股”,也是近十年来最大IPO,此次中国移动上市后,国内三大电信运营商也齐聚A股市场。

2. 中国海油

中国海洋石油有限公司是海上原油及天然气生产商。2022年4月21日,中国海油在上交所主板上市,当日市值超6,500亿元。至此中国三大石油公司齐聚A股。

3. 晶科能源

晶科能源有限公司是一家光伏产品制造商。2022年1月26日,晶科能源在上交所科创板上市,募资总额100亿元,是迄今为止新能源行业募集资金规模最大的科创板IPO项目。

4. 翱捷科技

翱捷科技股份有限公司是一家提供无线通信、超大规模芯片的平台型芯片企业。2022年1月14日,翱捷科技在上交所科创板上市,成为“A股基带芯片第一股”。

5. 纳芯微

苏州纳芯微电子股份有限公司是集成电路芯片研发商。2022年4月22日,纳芯微在上交所科创板上市,创半导体行业新股历史最高价,募集总额达58.11亿元。

6. 三一重能

三一重能股份有限公司是风电整机商,致力于成为全球清洁能源装备及服务的领航者。2022年6月22日,三一重能于上交所科创板上市,市值位居风电整机商第三。

7. 腾远钴业

赣州腾远钴业新材料股份有限公司是一家钴类产品研发商,主营业务是钴、铜产品的研发、生产和销售。2022年3月17日,腾远钴业在深交所创业板上市,新能源赛道又添一股。

8. 软通动力

软通动力信息技术(集团)股份有限公司是一家软件与信息技术服务商。2022年3月15日,“国内数字技术服务龙头”软通动力在深交所创业板上市,募资总额为46.30亿元。

9. 中无人机

中航(成都)无人机系统股份有限公司主要从事军贸无人机和高端工业级无人机的设计、生产、试飞和服务。2022年6月29日,中无人机在上交所科创板上市,成为科创板无人机第一股。

10. 三元生物

山东三元生物科技股份有限公司是一家新型甜味剂研发生产商,致力于赤藓糖醇的生产化及新型多功能糖的研究和开发。2022年2月10日,三元生物在深交所创业板上市,标志着代糖行业新风口将至。

第五部分

2022上半年IPO政策盘点

2022年2月25日,为适应注册制改革和常态化退市的要求,进一步完善上市公司退市后监管工作。5月13日,证监会为深入推进设立科创板并试点注册制改革,制定并发布了《证券公司科创板股票做市交易业务试点规定》。6月10日,为细化明确科创板第五套上市标准的适用情形,上交所制定了《上海证券交易所科创板发行上市审核规则适用指引第7号——医疗器械企业适用第五套上市标准》,支持尚未形成一定收入规模的“硬科技”医疗器械企业在科创板上市。

相关政策盘点如下:

1月28日,为进一步推动提高招股说明书信息披露质量,证监会发布了《关于注册制下提高招股说明书信息披露质量的指导意见》,自公布之日起施行。

2月25日,为适应注册制改革和常态化退市的要求,进一步完善上市公司退市后监管工作,营造“有进有出,能进能出”的良好生态,促进资本市场健康稳定发展,根据《公司法》《证券法》等有关规定,中国证监会起草了《关于完善上市公司退市后监管工作的指导意见》(以下简称《指导意见》),并向社会公开征求意见。

3月31日,为进一步规范上市公司破产重整等事项的实施程序和信息披露,充分发挥破产重整等在促进市场主体有序进退、实现风险出清方面的积极作用,推动提高上市公司质量,更好保护中小投资者合法权益,深交所正式发布《上市公司自律监管指引第14号——破产重整等事项》。

4月15日,为贯彻落实新《证券法》和《国务院关于进一步提高上市公司质量的意见》,进一步规范上市公司投资者关系管理,证监会发布《上市公司投资者关系管理工作指引》,自2022年5月15日起施行。《指引》共32条,由总则、投资者关系管理的内容和方式、组织与实施、附则等内容组成,强化投资者关系管理,是提高上市公司质量的重要举措,也是投资者保护的重要内容。下一步,证监会将在具体监管工作中督促上市公司认真落实《指引》提出的各项措施,加强上市公司与投资者之间的有效沟通,促进上市公司完善治理,切实保护投资者特别是中小投资者合法权益。

4月29日,为适应注册制改革和常态化退市的要求,进一步完善上市公司退市后监管工作,证监会发布《关于完善上市公司退市后监管工作的指导意见》,自发布之日起实施。主要内容包括:一是强化退市程序衔接,畅通交易所退出机制,完善主办券商承接安排,简化确权登记程序,优化退市板块挂牌流程,推动退市公司平稳顺畅进入退市板块;二是优化退市公司持续监管制度,从退市公司实际情况出发,合理设定信息披露和公司治理要求,建立差异化的监管机制,提升监管精准性、适应性;三是健全风险防范机制,加强投资者适当性管理,引导不具备持续经营能力的企业通过市场化途径退出市场,促进风险收敛和逐步出清;四是完善退市公司监管体制,构建职责清晰、协同高效的监管机制,强化各方分工协作和统筹协调,形成有效的监管合力。

5月13日,为落实《关于在上海证券交易所设立科创板并试点注册制的实施意见》,深入推进设立科创板并试点注册制改革,完善科创板交易制度,提升科创板股票流动性、增强市场韧性,证监会制定并发布了《证券公司科创板股票做市交易业务试点规定》。《做市规定》共十七条,主要包括做市商准入条件与程序、内部管控、风险监测监控、监管执法等方面的内容。

6月10日,为细化明确科创板第五套上市标准的适用情形,支持尚未形成一定收入规模的“硬科技”医疗器械企业在科创板发行上市,上交所制定了《上海证券交易所科创板发行上市审核规则适用指引第7号——医疗器械企业适用第五套上市标准》,现予发布,并自发布之日起施行。