搞钱基地

Hello,我是基姐,全网基金测评第一人,带你寻宝避坑选好基!

在每次的季报披露潮中,来自国投瑞银的施成一直都是第一梯队的一员,无论基金业绩好坏,他都是最早和基民分析投资心得的那批基金经理。

今天,我们就来给大家解读一下施成管理的国投瑞银新能源A(007689)二季报内容。

在二季报里,施成干劲满满,期待着三季度大赚特赚。

那么他的国投瑞银新能源二季度表现如何?

施成又发现了哪些可能赚钱的机会?

来一起看看吧!

基本概况回顾

国投瑞银新能源A成立于2019年底,施成从基金成立就参与管理。

二季度国投瑞银新能源A的规模达到51.32亿,终于迈入了50亿俱乐部。

值得注意的是,虽然基金规模增长了十多亿,不过基金份额增长并不多。

也就说明,二季度国投瑞银新能源A增加的10个亿,是施成凭实力赚到的钱,我们来仔细看看二季度基金的收益情况!

收益怎么样了?

收益展示

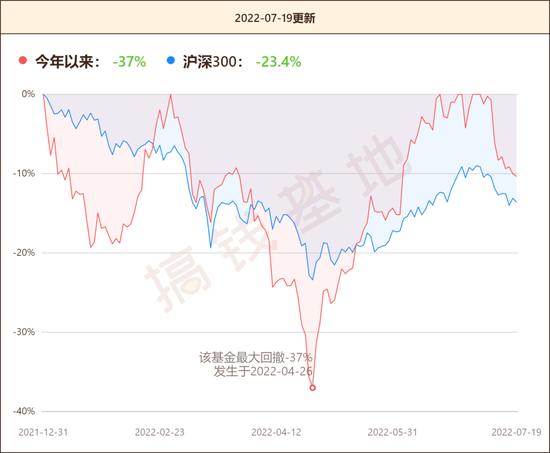

国投瑞银新能源A成立两年多,累计涨了266.12%,跑赢同时期大盘收益率近28倍!

虽然赚的多,但基金的波动也不小,2021年三季度随着新能源板块的调整,国投瑞银新能源也开始起起落落的走势。

在二季度,国投瑞银新能源A涨了21.24%,同时跑赢大盘和新能源车指数。

在4月26日之后的反弹行情里,国投瑞银新能源A的表现略微比新能源车指数更好,说明施成在新能源领域,投资能力还是能跑赢同行的。

再来看看基金波动:

回撤(下跌)

今年以来,国投瑞银新能源A的最大回撤是-37%,出现在4月26日的全市场暴跌行情,当时这只基金的回撤幅度也远超大盘。

总体而言,国投瑞银新能源A一季度比较惨,二季度表现明显得到改善,下面来看看施成二季度的调仓吧。

都调了什么仓?

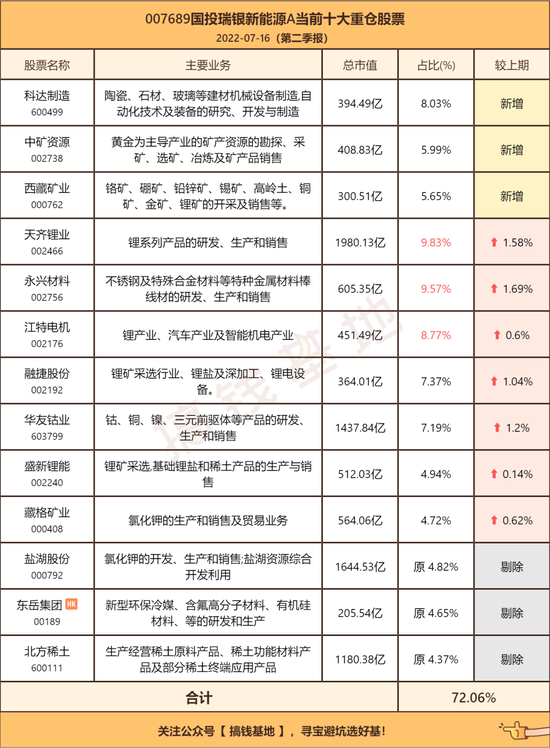

前十重仓股分析

二季度国投瑞银新能源A的股票仓位达到93.90%,前十大重仓股占比大幅提升到了72.06%,持股非常集中!

施成在二季度调整了3只重仓股:

新增锂电新玩家科达制造,以及新能源产业链上游的中矿资源和西藏矿业。

剔除了盐湖股份和北方稀土这两只市值很大的新能源上游企业,以及港股锂电股东岳集团。

通过研究国投瑞银新能源的持仓,可以发现新能源产业链上游,是施成的真爱,重仓股基本都是锂矿相关股票。

施成在二季报里也提到新能源中下游股价大涨,从流动性到行业基本面,都能支撑上游产业迎来行情,因此干脆重仓上游,坐等行情爆发。

具体来看看施成二季度的投资策略吧!

二季度说了什么?

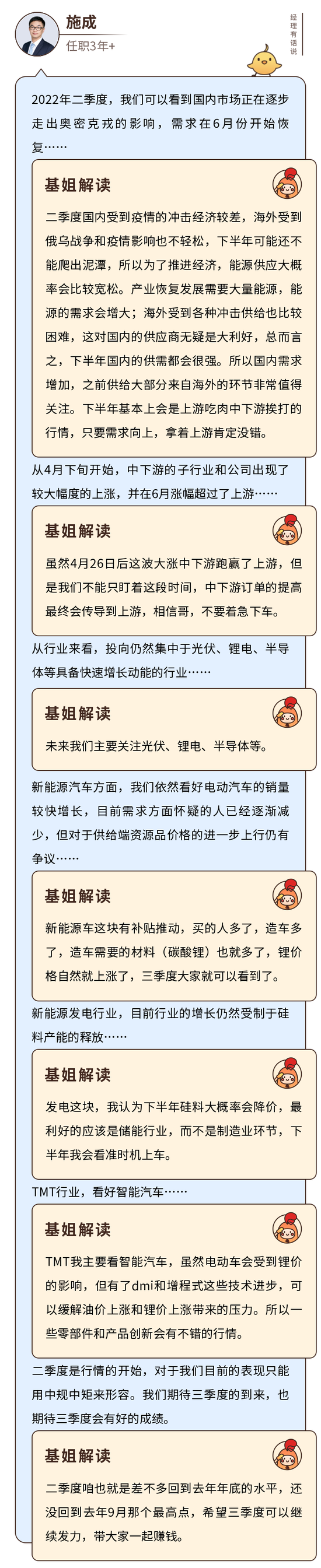

我们先来看看基金的二季报解读:

施成在二季报里主要表达了两个核心观点,一是上游产业会赚取绝大部分产业链利润,二是锂电真香。

因此,施成买的都是上游企业,而且绝大部分和锂矿有关。

除此之外,施成还分析了三个新能源细分领域的投资价值:

1、新能源车方面,施成认为三季度大概率会出现新能源车新一轮的涨价,原因是政策刺激的需求增长很快,但是以锂电为代表的上游资源却比较紧缺、

2、新能源发电方面,说的就是光伏行业,目前行业增长受限于硅料产能的释放,施成预计三四季度硅料的供需矛盾会有所缓解,当前他还没有买相关股票,未来会在适当时机布局储能行业。

3、TMT行业,施成看好相关的智能车领域,如dmi和增程式产品能缓解高油价和高锂价,因此在二季度都获得了不错的销量,对于未来汽车行业,施成会重点关注产品的创新。

来详细看看他在二季报的观点:

总结一下

二季度,国投瑞银瑞源A上涨21.24%,同时跑赢大盘和新能源车指数。

在基金份额没有显著提高的情况下,施成凭业绩让国投瑞银新能源A赚了10个亿,规模达到51.32亿。

在二季度施成依然十分看好新能源产业链上游,也认为未来这些上游企业能获得产业链的绝大部分收益。

因此,想要买新能源,又认同施成对上游产业的观点,国投瑞银新能源是你不错的选择。

不过要提醒大家,国投瑞银新能源的业绩与新能源行业深度捆绑,一旦行业出现调整,那么基金也会出现大幅波动,比如去年三季度到今年一季度就是很有代表性的案例。