|华西证券副所长,首席策略 李立峰 执业证书编号:S1120520090003

投资要点

一、海外市场:通胀不落加息不止,衰退预期有所升温。美国中期选举临近,对于拜登政府来讲,控制通胀是当前首要的经济任务。根据CME观察,市场预期7月加息75BP概率为80.5%,年底联邦基金利率将升至3.25%-3.5%。预计9月议息会议落地前,美联储货币紧缩难以转向。待需求降温、通胀明确回落后,加息幅度会有所减弱。欧元区、英国通胀率延续高位,本周欧央行宣布加息50BP,英国央行行长表示将考虑在8月加息50基点,以加快抗击通胀的步伐。

二、国内经济处于复苏期,政策仍将呵护。5月以来,随着稳增长一揽子政策效果显现,国内主要经济指标出现了明显回升。三季度经济处于企稳回升关键窗口,稳经济一揽子政策将进一步落地生效,巩固经济复苏基础:货币政策不会大水漫灌,结构性工具重点发力;促投资是稳增长主要抓手,基建投资增速将在下半年显著提升;同时促汽车、家电等消费政策将继续发力。整体上,国内经济具备韧性,宏观政策空间仍足,企业盈利有望在二季度探底后逐季回升。

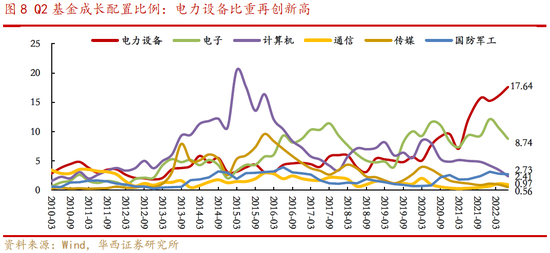

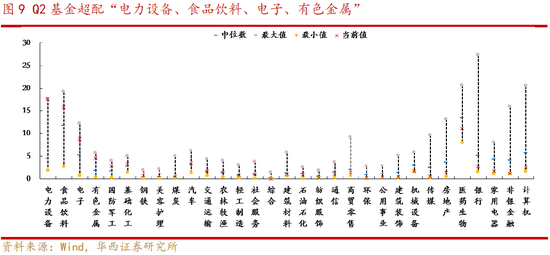

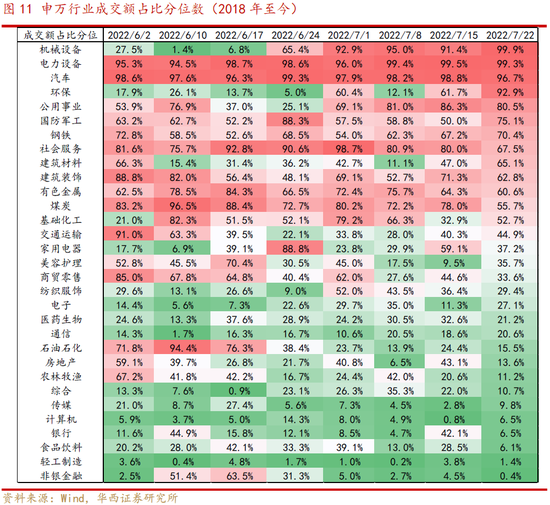

三、机构持仓集中在高景气板块,财报季行情将有扩散。根据我们统计,二季度公募和私募基金仓位均有所提升,其中Q2公募基金在电力设备配置比例为17.64%,创历史新高。从行业超配比例来看,Q2公募基金超配“电力设备、医药生物、食品饮料、电子、国防军工”等行业,超配比例分别是+4.51%、+3.18%、+3.11%、+1.52%、+1.31%。增持方面,Q2基金增持电力设备和汽车行业分别达1.49pct和1.03pct,主要增配光伏、锂电池、上游锂矿、下游整车、汽车零部件等。从交易拥挤度来看,6月以来热门赛道板块如电力设备、汽车等成交额占比的持续高于2018年以来90%分位以上,市场筹码较拥挤。

四、投资策略:财报季、颠簸期,耐心逢低待布局。未来一段时期,中外政策周期继续背离,海外通胀不落加息不止,国内“稳增长效果兑现+疫后复苏”,同时宏观政策继续呵护,经济增长有望逐季回升。A股步入财报季,行情由流动性和风险偏好驱动转向盈利驱动,市场或进入一段“颠簸期”,建议耐心逢低待布局。考虑到高景气行业机构持仓较集中和交易相对拥挤,随着7-8月份企业中报陆续披露,热门赛道股面临业绩检验期。中长期来看,A股中枢逐步上移的趋势没有改变。

行业配置上,建议关注两条投资主线:

1)受益国家政策重点扶持的高景气板块,如“新能源(风能、风电、特高压、储能、光伏)、新能源汽车”等;

2)估值回到相对合理范围的消费品,如“食饮、医药”等。

主题方面,关注“军工、数字经济”等。

■风险提示:疫情反复;宏观经济波动超预期;政策力度不及预期;海外市场大幅波动等。

目 / 录

正文

01通胀不落加息不止,衰退预期有所升温

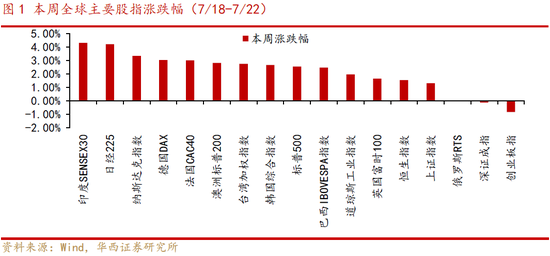

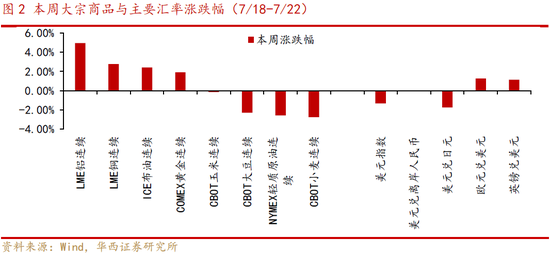

本周全球股市普遍上涨,A股创业板指、深证成指小幅调整。具体看,本周美股纳斯达克指数、标普500、道琼斯工业指数涨跌幅分别:+3.33%、+2.55%和+1.95%;欧股方面,德国DAX、法国CAC40、英国富时100指数涨跌幅分别:+3.02%、+3.00%、+1.64%;A股指数表现分化,上证指数上涨1.3%,深证成指和创业板指分别下跌0.14%和0.84%。商品表现分化,LME铝、LME铜本周分别上涨4.95%、2.77%,ICE布油上涨2.42%,COMEX黄金上涨1.91%;小麦、大豆价格均回到2022年2月左右水平。外汇方面,美元指数回落,欧元兑美元汇率反弹,人民币汇率相对平稳。

通胀不落,加息不止。1)7月28日,美联储FOMC将公布利率决议及政策声明,预计本次加息幅度在75BP。6月美国CPI同比上涨9.1%,创1981年11月以来最大增幅,能源、食品、住宅、交运等分项通胀水平继续处于高位。美国中期选举临近,对于拜登政府来讲,控制通胀是当前首要的经济任务。根据CME观察,市场预期7月加息75BP概率为80.5%,年底联邦基金利率将升至3.25%-3.5%。预计9月议息会议落地前,美联储货币紧缩难以转向,待需求降温、通胀明确回落后,加息幅度会有所减弱。本周十年期美债收益率下行至2.77%,也表明在强加息预期下,市场对美国经济衰退担忧有所升温。

2)欧元区、英国通胀率延续高位,欧央行加息落地。本周欧央行宣布11年来首次加息,将主要再融资利率、边际贷款利率、存款便利利率分别提升50个基点至0.5%、0.75%、0%。此外,英国央行行长安德鲁·贝利表示,英国央行将考虑在8月加息50基点,以加快抗击通胀的步伐。

02国内经济处于复苏期,政策仍将呵护

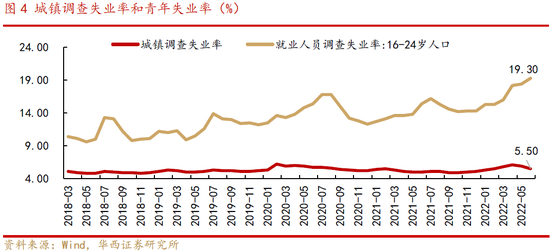

5月以来,随着稳增长一揽子政策效果显现,国内主要经济指标出现了明显回升:工业增加值增速已逐步接近本轮疫情前水平、基建投资提速、汽车和家电消费大幅改善等。但客观上来看,本轮国内“疫后复苏”仍面临不确定性,例如:1)本土散点疫情有所反复,服务业消费复苏仍有波折;2)房地产开发投资降幅延续扩大,房地产销售仍处于底部爬坡阶段;3)居民就业整体改善,6月城镇调查失业率5.5%,较5月下降0.4个百分点,但青年失业率仍处高位,6月16-24岁人口调查失业率升至19.3%;4)随着海外经济动能放缓,需持续关注后续对我国出口订单的影响等。

三季度国内经济处于复苏期,稳增长政策有望继续发力,巩固经济复苏基础。7月22日国常会指出,“我国经济正处于企稳回升关键窗口,三季度至关重要。要推动稳经济一揽子政策进一步生效,下大力气巩固经济恢复基础,着力稳定宏观经济大盘”。

货币政策不会大水漫灌,结构性政策工具将重点发力。在欧美高通胀的前车之鉴面前,国内央行仍将以“不搞‘大水漫灌’、不超发货币、不透支未来”的宏观政策取向为主,不会为过高增长目标而出台超大规模刺激措施。近日银保监会也提到“坚决防止通过票据虚增贷款规模、资金空转。”7月份海外央行政策持续收紧,同时国内CPI整体将逐步上行,9月或将破3%,在国内通胀见顶前,市场对宽货币受到掣肘的担忧仍会存在。

基建、消费等方面政策支持力度不减。22日国常会提到“各地按质量要求加快项目进度,创造条件确保建设工地不停工、相关产业链供应链不间断,在三季度形成更多实物工作量。消费与民生息息相关,仍应成为经济主拉动力,要支持金融机构对受疫情影响的个人消费贷款采取更加灵活的安排。”促投资是稳增长主要抓手,基建投资增速将在下半年显著提升,同时促汽车、家电等消费政策将继续发力。整体上,国内经济具备韧性,宏观政策空间仍足,企业盈利有望在二季度探底后逐季回升。

03机构持仓集中在高景气板块,财报季行情将有扩散

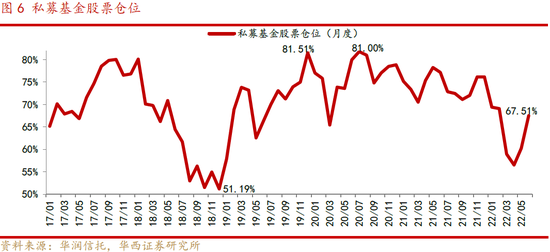

二季度公募和私募基金仓位均有所提升。1)公募基金仓位高位运行。根据我们统计,二季度普通股票型基金和偏股混合型基金仓位分别为90.23%、88.45%,分别较上个季度上升0.75pct、2.72pct,其中普通股票型基金股票仓位创历史新高。2)私募基金仓位大幅提升。华润信托数据显示,CREFI指数成分基金的平均股票仓位为67.51%,较4月低点上升11pct。

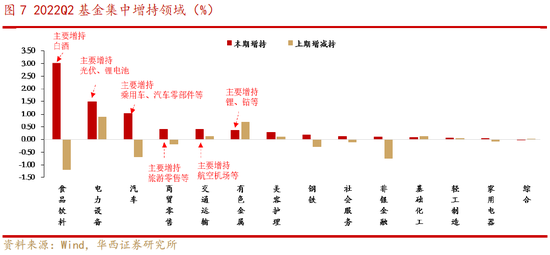

机构持仓集中在高景气板块,二季度公募基金在电力设备的配置比例再创新高。从行业配置比例来看,Q2公募基金配置比例最高的五大行业为“电力设备、食品饮料、医药生物、电子、有色金属”,其中电力设备配置比例为17.64%,创历史新高。从行业超配比例来看,以沪深300权重为基准,Q2公募机构超配“电力设备、医药生物、食品饮料、电子、国防军工”等行业,超配比例分别是+4.51%、+3.18%、+3.11%、+1.52%、+1.31%。增持方面,Q2基金增持电力设备和汽车行业分别达1.49pct和1.03pct,增配光伏、锂电池、上游锂矿、下游整车、汽车零部件等。

从交易拥挤度来看,截至目前,热门赛道板块如电力设备、汽车等成交额占比的持续高于2018年以来90%分位以上,市场筹码较拥挤。随着7-8月份企业中报陆续披露,赛道股行情或有扩散。

04投资建议:财报季、颠簸期,耐心逢低待布局

未来一段时期,中外政策周期继续背离,海外通胀不落加息不止,国内“稳增长效果兑现+疫后复苏”,同时宏观政策继续呵护,经济增长有望逐季回升。A股步入财报季,行情由流动性和风险偏好驱动转向盈利驱动,市场或进入一段“颠簸期”,建议耐心逢低待布局。考虑到高景气行业机构持仓较集中和交易相对拥挤,随着7-8月份企业中报陆续披露,热门赛道股面临业绩检验期。中长期来看,A股中枢逐步上移的趋势没有改变。

行业配置上,建议关注两条投资主线:1)受益国家政策重点扶持的高景气板块,如“新能源(风能、风电、特高压、储能、光伏)、新能源汽车等;2)估值回到相对合理范围的消费品,如“食饮、医药”等。主题方面,关注“军工、数字经济”等。

05风险提示

疫情反复;宏观经济波动超预期;政策力度不及预期;海外市场大幅波动等。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>