市场回顾与分析

上周A股走势较为震荡,主要指涨跌不一。

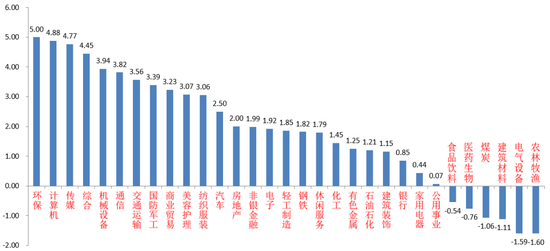

31个申万一级行业中,环保(5.00%)、计算机(4.88%)和传媒(4.77%)居涨幅前三。农林牧渔(-1.60%)、电气设备(-1.59%)和建筑材料(-1.11%)居跌幅前三。

环保板块受益新基建继续推进、动力电池回收等因素,且多数标的处于低位,引发上涨。

农林牧渔板块前期受猪价上涨等因素影响,短期快速上涨,上周部分博弈资金快速流出。

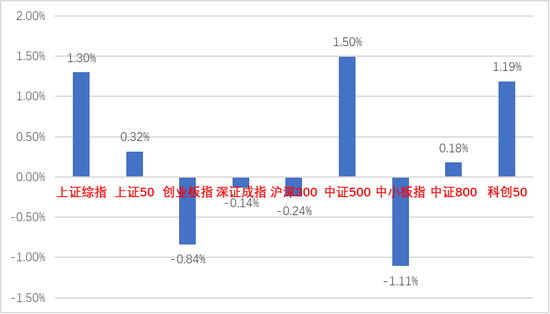

A股主要指数周涨跌幅(%)

(资料来源:wind,统计区间:2022/07/18-2022/07/22)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/07/18-2022/07/22)

股市策略观点

7月19日,国家高层在出席世界经济论坛全球企业家视频特别对话时表示:坚持发展是解决中国一切问题的基础和关键,将努力保障就业和物价稳定,推动经济运行尽快回归正常轨道。宏观政策既精准有力又合理适度,不会为了过高增长目标而出台超大规模刺激措施、超发货币、透支未来。此次讲话降低了市场对于出台增量稳增长政策以及实现今年经济5.5%的增长目标的预期。不会超发货币的表述也降低了近期央行降息的概率。稳增长方面政府可能会着重督促先期政策的落实。

7月21日,欧洲央行公布了最新利率决议,宣布加息50个基点,此为自2011年来首次加息,同时为2000年来的最大幅度加息,总体超过市场预期。同时推出“反碎片化”新工具TPI。超预期加息50bp显示出欧央行对于提升利率的急迫诉求。欧央行做出此决议的主要原因是在大宗商品价格走高背景下,能源危机导致欧洲通胀加剧叠加欧元走弱,经济已进入衰退通道。

流动性方面,LPR和MLF利率在5月20日央行调降5年及以上期LPR利率后无变化。央行上周继续每日开展30亿元逆回购操作,从此前较为常规的100亿元逆回购投放缩量至30亿元,体现了央行对于目前货币比较宽松背景下一些资金空转,没有真正惠及实体经济的担忧。此类操作有利于引导货币市场短期利率逐渐向政策利率回归,促使资金面宽松收敛至中性水平。但此时收紧流动性为时尚早,稳增长依旧需要流动性支持。目前流动性政策仍有调整空间,需跟踪央行后续动作。

股市策略展望

在复工复产背景下,各类经济数据不断显示经济基本面有边际转好趋势。叠加美国经济衰退预期不断增强,A股吸引力上升,反弹幅度较大,在外围普遍下跌的情况下走出独立行情,颇有此消彼长之势。但也需要注意目前经济基本面只是边际转好,尚未完全恢复。目前稳增长依然是今年经济工作的主线,政府稳增长决心仍然坚定,后续需关注政府对于先期稳增长政策的落实和是否有超预期稳增长政策推出。

我们预计后市市场将继续维持震荡,暂时仍以结构性机会为主,建议均衡布局稳增长价值标的和估值合理、业绩确定性强、景气度高的成长标的。继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(3)在政府专项债发行提速且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值处区间合理的品种,和一些受益困境反转概念的农业、消费类优质标的。

(5)国际地缘冲突叠加通胀上升背景下,部分资源类标的会迎来阶段性机会。

(6)在中央推动央国企高质量发展背景下,部分有资产重组、资产质量优化潜力的央国企标的存在机会。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。