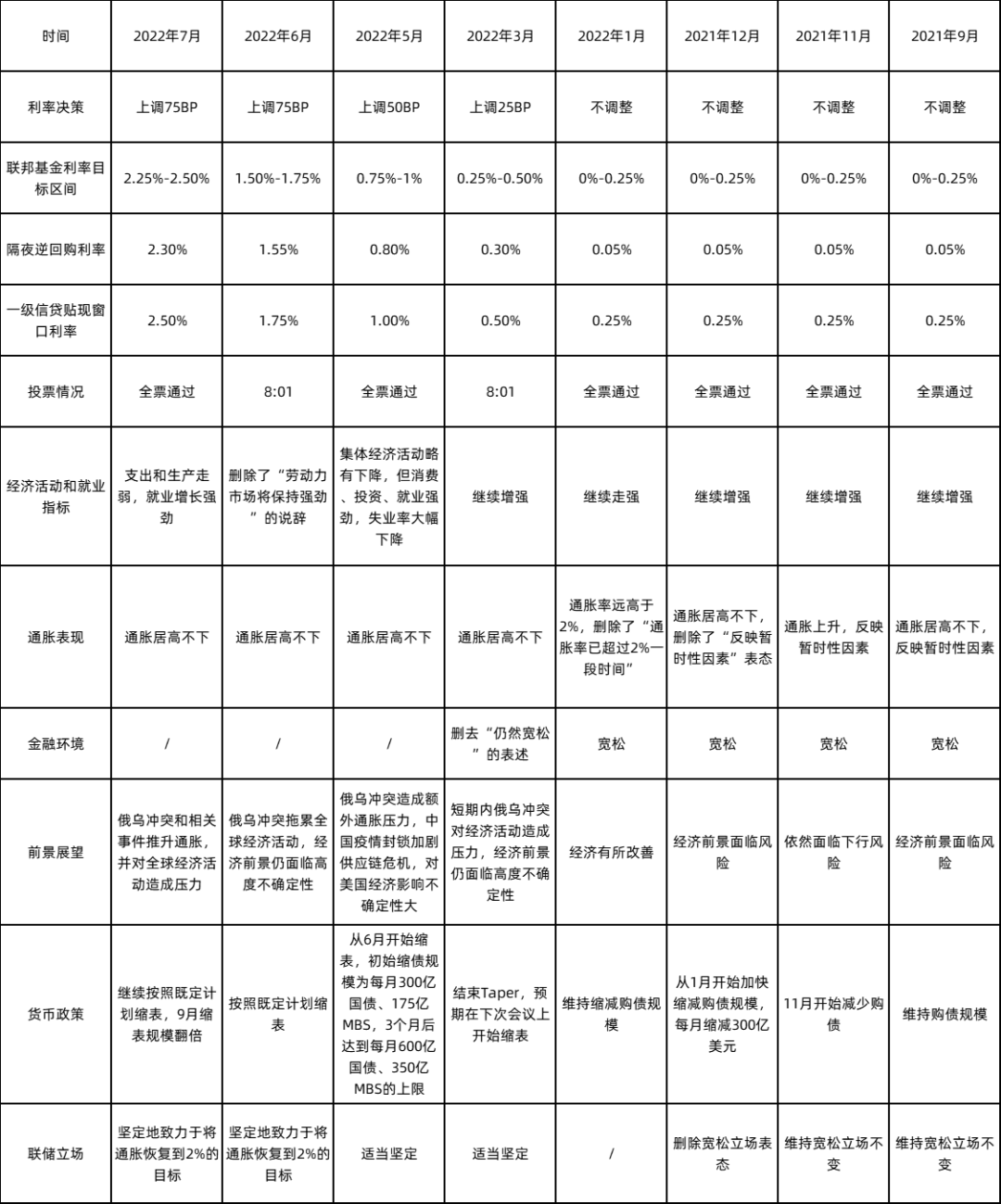

- 事件 -

北京时间7月28日凌晨2点,美联储公布2022年7月议息会议决议,决定提高联邦基金目标利率75BP,并于9月开始将缩表规模增加一倍至950亿美元。

- 核心观点 -

1、美联储再次上调联邦基金目标利率75BP,基本符合市场预期。6月点阵图显示今年大概率仍将有三次加息,加息幅度或需根据通胀数据决定。

2、本次加息符合市场预期,且市场对鲍威尔发言解读偏鸽派,加息后市场情绪反而好转,美股涨幅扩大,10年期美债收益率及美元指数迅速下行。

3、中美经济周期和前景的背离使得国内金融市场对美联储加息反应较为平淡,当天十年国债收益率上行,股票市场延续上涨态势,人民币汇率窄幅波动,国内金融市场基本运行在“以我为主”的逻辑里。

4、债券市场方面,美联储加息对国内债券市场影响有限。理论上来讲,美联储加息会对我国下半年的货币政策产生掣肘,但是目前情况是国内银行间市场流动性十分充裕,对于货币政策继续放松的诉求不高,因此美联储行动对国内债市的影响极为有限。鉴于人民币汇率的稳定,当前债券市场主要受疫情、流动性、宏观经济修复斜率等国内逻辑的影响。

5、权益市场方面,市场仍然保持相对理性,预计会进入横盘震荡区间。国内方面,经济数据在复苏过程中。海外方面,美联储加息靴子落地,消化高通胀带来的加息预期,以及俄乌冲突等外部不确定而导致的外资流出大概率也将缓解。把握好结构性行情与交易节奏将成为获取超额收益的关键。

一、近8次美联储议息会议决议汇总

二、此次议息会议的要点

(一)本次会议再度加息75BP,显示通胀担忧持续

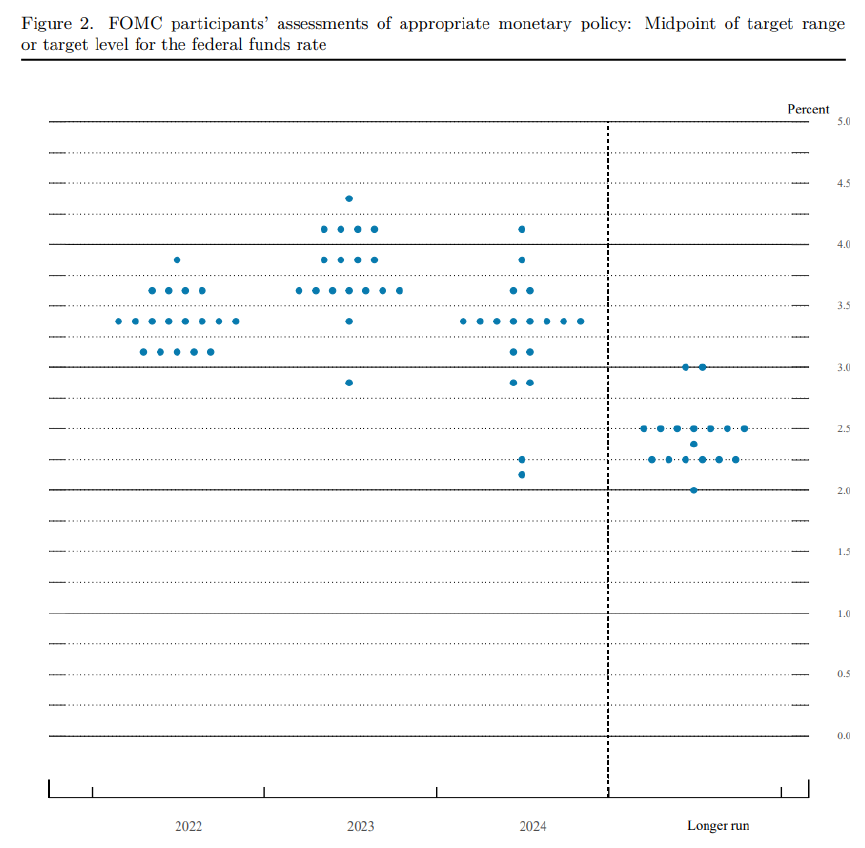

本次FOMC会议将联邦基金目标利率上调75BP至2.25%-2.50%,加息幅度与上月持平。这一节奏符合美联储前期引导,以及近两周联邦利率期货所显示的市场预期。根据6月点阵图对未来加息路径的指引,2022年底联邦政策利率中值预期升至3.4%,2023年底升至3.8%。考虑到此次75个基点加息完成后,距离年底利率目标已经只剩不足100个基点的空间,今年秋冬两季度美联储将在三次货币政策会议如何决议成为了当前的焦点。若7月与8月的通胀仍不乐观,亦不排除美联储在9月再次选择加息75个基点的可能性,通胀担忧仍在持续。

图1:美联储2022年6月议息会议点阵图

数据来源:美联储网站,鑫元基金

数据来源:美联储网站,鑫元基金(二)维持5月FOMC缩表路径,9月上限开始翻倍

本次议息会议决定保持每月475亿美元(300亿国债+175亿MBS)的缩表规模至8月末。从9月开始,缩表规模上限将翻倍至美元950亿美元(600亿国债+350亿MBS)。关于何时结束缩表达到新的均衡状态,鲍威尔认为根据模型计算可能需要2-2.5年的时间。

(三)加息仍在继续,暗示放慢节奏

本轮美联储的加息路径非常陡峭,自开启加息以来,美联储在不到半年时间内已经累计加息225个基点,为1980年代以来最为激进的一轮加息周期。预计,后续随着美国需求回落,加息节奏大概率将慢慢放松。在新闻发布会上鲍威尔首次提及,后续是否继续大幅加息将取决于未来的数据,在某个时间点选择放慢加息节奏可能是合适的,整体基调偏鸽。

通胀方面,美联储将今年PCE增速预测中值由4.3%提高到5.2%,核心PCE增速预测中值由4.1%提高到4.3%。鲍威尔表示,美联储坚定地致力于让通胀回落至2%。现有数据显示,短期通胀居高不下,但中期内会大幅下降,通胀预期仍然存在,回落仍需一段时间。

图2:美国PCE指数走势 (单位:%)

数据来源:Wind,鑫元基金

数据来源:Wind,鑫元基金失业率方面,鲍威尔在后续的发布会上表示,目前经济没有处于衰退之中,但预计第二季度消费支出、住宅、投资需求放缓,当前是支出放缓、劳动力市场紧张程度缓解的开始,未来经济放缓、劳动力市场疲弱将使得经济软着陆的难度进一步提升。

三、此次会议后市场反应

美联储本次加息幅度基本符合市场预期,随着美联储加息靴子落地,当天市场情绪反而好转,美股涨幅扩大,收盘道指、纳指、标普500分别上涨1.37%、2.62%、4.06%;10年期美债收益率迅速下行,收益率一度下行至2.725%,而后有所回调;美元指数出现回落。

国内当天金融市场对美联储加息反应较为平淡,十年国债收益率上行,股票市场延续上涨态势。国内金融市场基本运行在“以我为主”的逻辑里,受本次会议影响较小。

四、核心观点

(一)美联储加息75BP符合预期,市场情绪逐渐好转

美联储7月议息会议后,美国政策利率达到2.25-2.50%区间,处于广泛认为的“中性利率”水平。在通胀高企之下,美国政策利率将继续迈向“限制性水平”。总体而言,美国当前经济指标开始走弱,经济面临滞胀甚至衰退的风险,大幅、密集加息的阶段正在过去,后续加息节奏或将放缓,毕竟“软着陆”仍是美联储尽力追求的理想结局。

(二)中美经济周期和前景的背离仍旧明显

目前中国正处于经济修复阶段,而美国仍处于滞胀到衰退的担忧预期中。经济周期和前景的背离使得美联储本次加息及之前的加息预期并未对中国股债造成太大的冲击,因此,国内市场有望能够持续独立行情走势。

(三)对国内市场的影响

债券市场方面,美联储加息对国内债券市场影响有限。理论上来讲,美联储加息会对我国下半年的货币政策产生掣肘,但是目前情况是国内银行间市场流动性十分充裕,对于货币政策继续放松的诉求不高,因此联储行动对债市的影响极为有限。鉴于人民币汇率的稳定,当前债券市场主要受疫情、流动性、宏观经济修复斜率等国内逻辑的影响。

权益市场方面,市场仍然保持相对理性,预计会进入横盘震荡区间。国内方面,经济数据在复苏过程中。海外方面,美联储加息靴子落地,消化高通胀带来的加息预期,以及俄乌冲突等外部不确定而导致的外资流出大概率也将缓解。把握好结构性行情与交易节奏将成为获取超额收益的关键。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。