Wind万得

(图片来自海洛)

近期以半导体、软件等国产替代行业个股持续受追捧,大幅强于各大股指。国产替代产业估值、业绩和短期需兑付的债券规模如何,值得关注。

国产替代产业情况

国产替代涉及行业众多,招商策略梳理了15个中下游供应链有国产替代投资机会:

1、金属加工中心:高端产品极度依赖进口,国内缺乏高端产品功能部件配套能力;

2、工业机器人:外资品牌占据国内高端市场,本土企业在中低端产品领域占据较大优势,RV减速器、控制系统有待突破;

3、分析仪器:产品大量依赖进口,高端分析仪器国产化率极低;

4、 汽车电控系统:整体国产化处在初级阶段,电机控制器国产替代发展较好。

5、 航空发动机:军用发动机研发生产体系较为完整,民用领域未来可期;

6、燃气轮机:重型燃气轮机技术亟待突破,零部件国产化率大幅提高,国产机型量产前景良好;

7、 国产大飞机:C919开启新时代, 产业链 配套亟待完善。

8、 芯片制造:国产替代率较低但发展势头迅猛。目前制造环节先进制程良率有待提高,设备材料突破进展较快,EDA与IP核进展相对慢;

9、 射频芯片:尚无完全国产化能力,射频开关与LNA领域国内厂商涉足较早,技术水平较为先进,滤波器有待突破;

10、 存储器:我国DRAM先进制程距离龙头大厂还有5-7年差距。NAND Flash进展相对较快, 长江存储 与海外龙头约有两年差距;

11、 模拟芯片:我国自给率约为12%,电源管理芯片方面我国企业开始逐渐占据中小功率段的消费电子市场,信号链芯片领域,国内厂商产品接近国际先进水平;

12、 逻辑芯片:市场竞争格局高度集中,我国国产化进程缓慢,近两年采用国产 CPU 的桌面和服务器产品发展迅速,但市场份额仍不足5% ;

13、 MLCC:国内厂商具有一定国产替代能力,上游材料被“卡脖子”;

14、 MEMS传感器:国内厂商具备主流器件生产能力,市场仍被全球大厂垄断;

15、 偏光片:基膜核心技术国产化推进缓慢,高端技术多被日韩掌握,偏光片制造已经在部分领域实现技术自给,但市场份额较低。

// 半导体、软件板块大涨 //

从上述细分 产业链 来看,主要涉及到电子半导体、软件、汽车零部件、航空制造和高端设备等大行业。

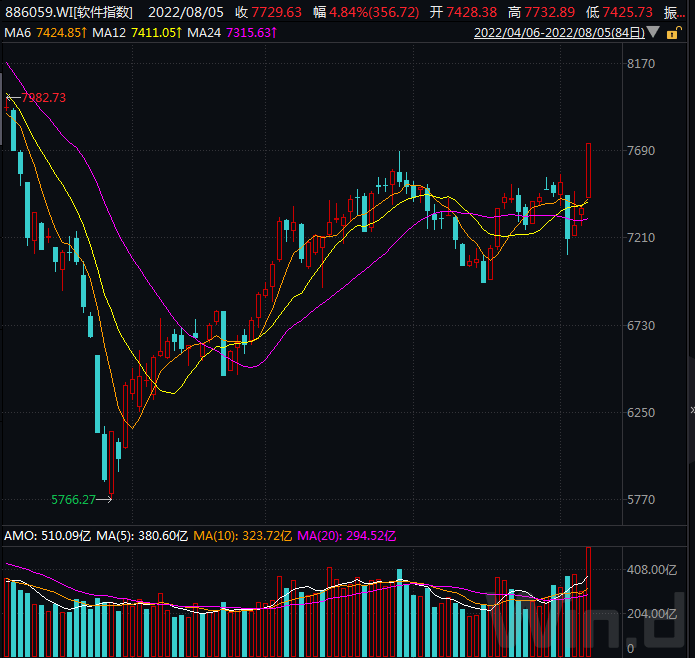

从市场表现来看,近日Wind主题行业中,电脑硬件、软件和半导体三大板块领涨,截至8月5日收盘涨幅均超过4%。尤其是电脑硬件和软件板块还创了近4个月新高,走出上攻的大阳线,表现强劲。

(图片来源Wind金融终端行情页面)

// 个股业绩和估值情况//

从最新中报预告披露来看,Wind数据显示,目前电脑硬件、软件和半导体三大板块中共有391家上市公司,其中发布业绩预告有110家。

上半年疫情影响,不少公司半年报业绩预告亏损或下滑,达58家,占比预告公司总数的52.73%;而业绩预增、扭亏等预喜有52家,占比47.27%。可见该三大板块上市公司上半年经营不佳,行业中不少公司出现亏损。

从估值上看,个股市盈率普遍不低。Wind数据显示,剔除一些亏损无估值外还有315家公司,其中处于历史估值高位的有 铖昌科技 、 德明利 等141家,这些个股最新估值处于自身市盈率分位数的50%以上,即最新估值高于历史上多数时期时估值。

紧随其后 朗新科技 、 拓日新能 等77只市盈率分位数在20%~50%之间,目前估值适中。而其余97只市盈率分位数均在20%以下,即最新估值处于自身历史所有估值的低位。

// 短期债务兑付情况//

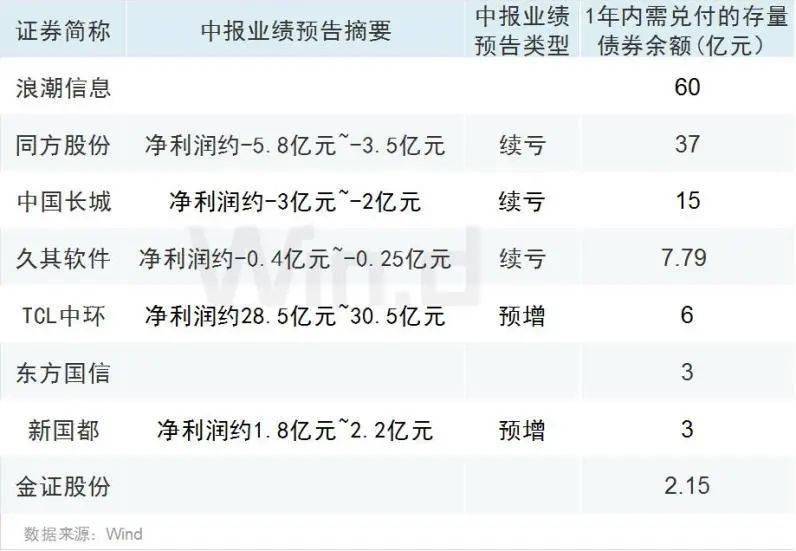

债券到期需兑付方面,目前三大板块中上市公司短期1年内有到期需兑付的债券规模很小。

Wind数据显示,仅有8家,合计债务余额为133.94亿元。其中 浪潮信息 1年内需兑付的债券余额最大达60亿元,紧随其后为 同方股份 、 中国长城 均超过10亿,而且中报业绩预告出现亏损,需注意。

而其余上市公司债券规模与其净利润预告对比来看,风险不大。附1年内有需兑付的存量债券企业情况如下:

炒股开户享福利,入金抽188元红包,100%中奖!