权益市场

1、上周市场回顾:

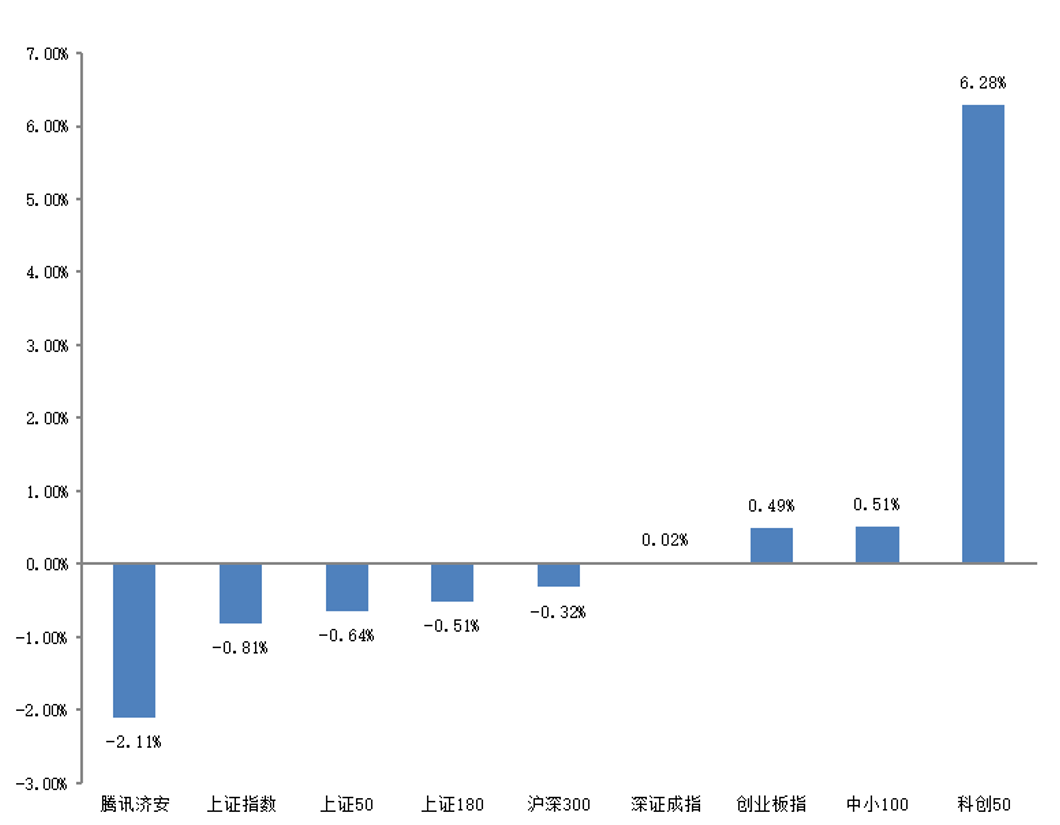

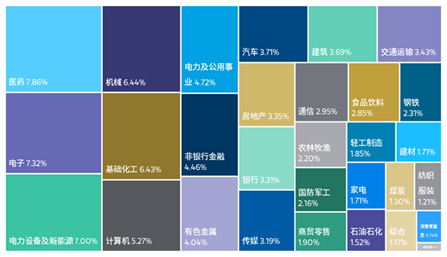

上周市场先跌后涨,风格上小盘占优。Wind数据显示,上周上证指数-0.81%、深证成指+0.02%,沪深300-0.32%,创业板指+0.49%。行业方面,电子、计算机、国防军工涨幅靠前,家电、房地产、汽车下跌。

2、经济事件动态以及对股市的影响:

1)郑州房地产纾困基金设立运作方案出台,由中心城市基金下设立纾困专项基金,规模暂定100亿元,采用母子基金方式运作,相关开发区、区县(市)根据纾困项目,吸引不同类型社会资本共同出资设立子基金。

点评:本周新房成交并未出现进一步的下跌,跟踪的43个重点城市新房成交面积同比降幅有所收窄。郑州联手地方AMC设立地产纾困基金,参与问题楼盘盘活、困难房企救助等解围纾困工作,一定程度上为市场注入信心,为其他同样面临类似事件的城市提供参考经验。预计地产风险的处置仍秉持底线思维,保交楼预计稳步推进,而稳健的龙头和区域性央国企市占率提升的逻辑保持不变。

2)美国7月非农就业新增52.8万人,创2月以来最大增幅,远高于经济学家预期的25万人。同时,美国失业率小幅降至3.5%,创2020年2月以来新低。平均时薪环比增长0.5%,同比增长5.2%。数据出炉后,市场预期美联储9月将加息75个基点的概率超过加息50个基点。

点评:美国就业持续超预期强劲,进一步指向美国经济“实质性衰退”不会太快到来,预计最快年底、更有可能明年上半年。而目前薪资上涨趋势未见明显缓解,平均时薪增速依然在5.2%的高位,而跳槽员工薪资增速已达6.4%,明显超出美联储2%的通胀目标水平。年内核心通胀回落4%的可能性较低,而基于此,9月美联储有可能继续加息超预期,短期紧盯美国7月CPI(8月10日公布)和杰克逊霍尔全球央行年会(8月26日召开)。

3、市场分析以及行业配置

市场分析:对地产投资持谨慎态度,地产的全面复苏和经济超预期上行密切相关:(1)本周已经出现房企端风险化解的积极信号,未来需观测居民信心恢复和销售端的企稳,此外则是基建形成实物工作量的节奏;(2)7月以来调整的本质是对过高经济预期的回撤,目前市场相干情绪已得到一定释放。但也不必过度担忧,稳增长存在一定底线思维,六大政策抓手将持续推动下半年的弱复。(3)流动性再度宽松。

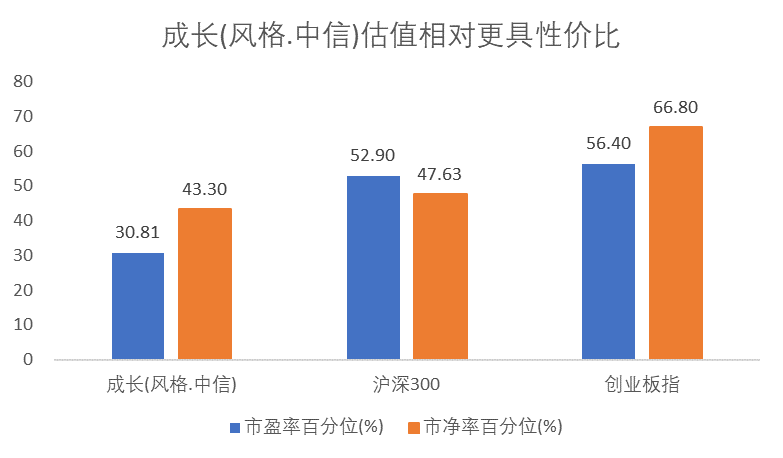

行业方面:指数或将延续震荡休整,成长结构占优,关注低估值。

(1)经济相关的板块估值已经调整较久,或在之后的反弹中存在估值修复机会:稳健类的医药、白酒、周期(石化、煤炭、工业金属)值得关注,左侧考虑券商。关注农业、社会服务代表的消费预期景气有积极的边际变化。

(2)小盘股轮动较快:关注低配的电子、芯片、传媒;

(3)成长领域关注国防军工、光伏、新能源车,而后二者的基本面和政策面均呈现较积极向上变化,但估值和拥挤度较高,需要基本面数据的持续支持。

债券市场

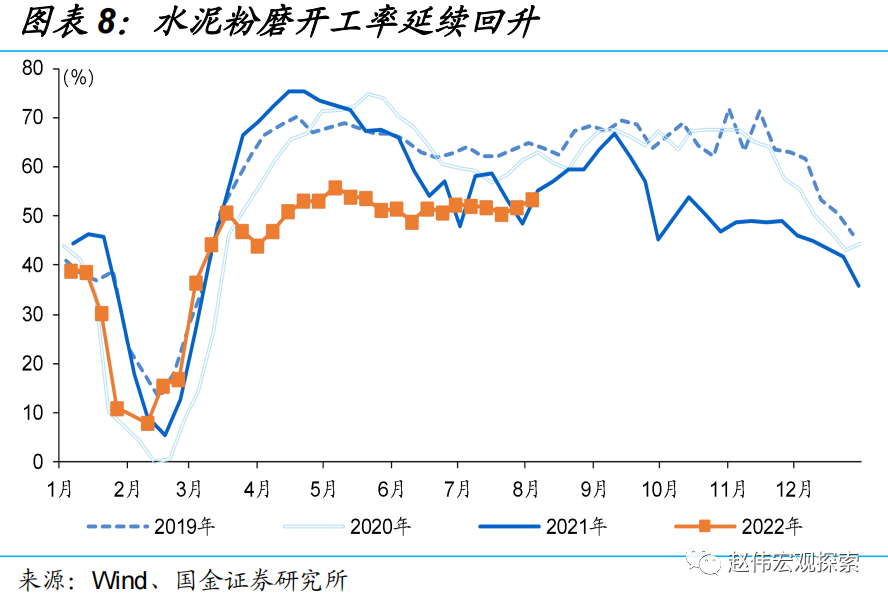

复盘:本周债券上涨,股票震荡,商品继续回落。海外:美国数据超出预期。本周美国两个数据超出预期,先是服务业pmi超预期,之后周五的非农就业大幅超出预期,非农预期25万,实际52万,美国劳动力市场的紧张程度没有任何松动的迹象,可见之前市场展望的技术性衰退距离典型的衰退还有较远的距离,反映出本轮周期确实有比较强的特殊性,已经连续两个月gdp环比为负,非农却还是保持在50万以上。而且本周数位美联储官员也曾强调抑制通胀还需要更加严厉的政策收紧,预计下次fomc之前市场的预期可能再有变数。所以,短期海外环境对资本市场的影响可能又偏负面一些。国内:政策发力延续,高频经济略有好转。高频来看,需求端地产销售环比略有一点改善。汽车销售7月以来环比回落10%左右。工业层面,钢铁水泥玻璃价格有时企稳,库存有所消化,建材需求略有一点改善,总体而言,国内经济六月反弹七月以来还在回落。政策层面,经济的全面复苏与稳增长各项政策效应的充分释放密切相关,可以跟踪建材表观需求的变化。策略:债券维持中性,风险资产积极。策略层面债券有利的是在年内货币政策有望维持宽松的背景下,资金利率有望维持在低位,而且期限利差还有空间,不利的是基本面的现状已经基本定价充分,之后或有的转变信号则可能形成利空。风险资产还是在相对有利的环境中,短期国内通胀和海外加息的风险还比较温和,流动性和政策双宽延续,经济的弱修复还在延续,行情或还是在成长内部轮动。风险提示:本材料中的观点仅供参考,不可视作投资建议。本材料以公开信息、内部开发的数据和来自其它具有可信度的第三方的信息为基础。但是,并不保证这些信息的完全可靠。所有的观点和看法基于资料撰写当日的判断,并随时有可能在不予通知的情况下进行调整。本材料中的预测不保证将成为现实。基金有风险,选择须谨慎。

以上数据仅供参考。未经光大保德信基金管理有限公司书面许可,不得复制或散布本资料的任何部分。所有出现的公司、证券、行业与/或市场均为说明经济走势、条件或投资过程而列举,光大保德信基金管理有限公司下属分支机构可能持有或不持有相关账户。本资料讨论的策略和资产配置并不代表光大保德信的服务或产品。所有的这些不能视为建议或推荐,不作为公开宣传推介材料,以及购买或销售任何证券的要约或邀请,也不能视为采纳任何投资策略的建议。