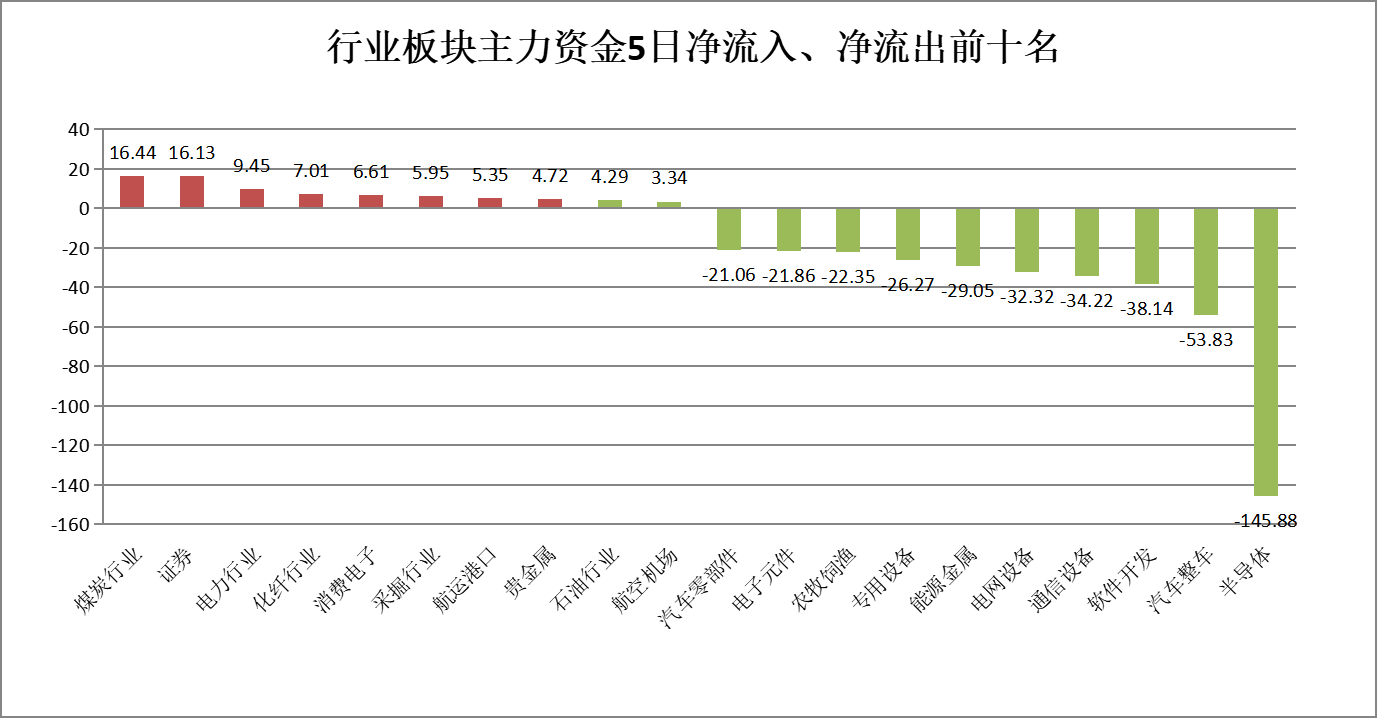

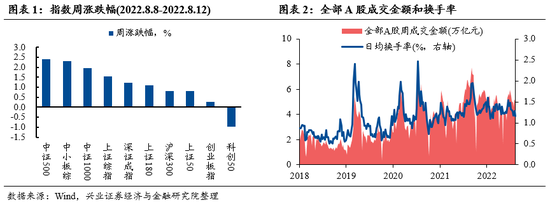

上周A股出现反弹,上证指数上行1.6%,上证50上行0.8%,沪深300上行0.8%;中小综指和创业板指分别反弹2.3%和0.3%。风格方面,周期风格领涨;具体到行业层面,煤炭(8.5%)、石油石化(6.9%)和综合(5.0%)表现相对靠前。

(数据来源:WIND,统计区间2022年8月8日至2022年8月12日。指数过往业绩不代表其未来表现,也不代表本公司基金产品未来表现,投资需谨慎。)

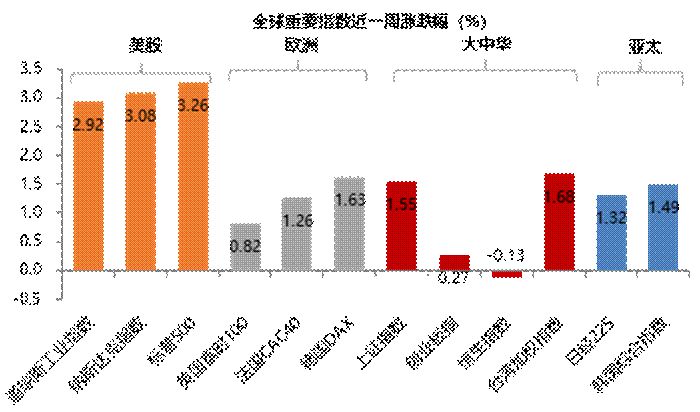

宏观

7月社融数据低于预期,但经济复苏格局不改

上周央行公布7月金融数据,社会融资规模增量7561亿人民币,前值51733亿人民币,新增人民币贷款6790亿人民币,前值28100亿人民币。从总量角度来看,社融边际下行的幅度超出市场预期。社融低于预期一方面是因为6月透支了较多信贷需求;另一方面总量的支持减弱,政府债券、票据、短贷的边际拉动力量相比此前都有所走弱。

但需要注意的是7月信贷结构并没有继续恶化,企业和居民的中长期贷款同比虽然转跌,但跌幅较4-5月继续收窄。展望未来,考虑到人员流动还在恢复、基建正在形成实物工作量、地产销售增速边际上也有企稳预期,经济弱复苏的格局并没有被打破。考虑到信用弱修复会强化货币长时间宽松的预期,当前小盘成长占优的行情可能会延续。

A股

流动性宽松、产业需求外溢,关注高景气小盘成长

7月以来A股市场整体呈现回调走势,期间小盘成长7月以来则是逆势上行,此外,小盘股的行情呈现出一定的扩散特征。风格层面,当前政策侧重中小企业、新能源需求外溢、信用利差收敛的环境下,小盘股占优的行情可能还会持续一段时间,而这其中受益于流动性宽松、受经济波动影响较小的小盘成长更具优势。

今年下半年估值难以明显扩张的情况下,相对景气是选择结构性方向的重要依据。建议自上而下结合小盘成长风格和高景气产业链做交集的方式来应对当前市场环境。具体来看,高端制造里的光伏、风电、储能、汽车等方向做市值下沉依旧是值得关注的方向。此外,可以关注部分长期增长空间大、股价经过调整处于相对低位,同时行业景气存在边际变化的行业。

港股

国内外因素制约港股表现

港股近期表现相对疲软,作为离岸金融市场,当前国内和海外均存在一些因素制约了港股表现。从国内来看,7月社融低于市场预期引发市场对国内经济复苏力度的担忧。海外方面,美国签署《芯片和科学法案》以及数家国企发布公告拟将美国存托股份从纽约证券交易所退市,引发市场对中美摩擦的担忧。对于7月社融和后续经济复苏,我们仍持偏乐观的态度,后续在国内经济复苏、政策偏暖的支撑下预计无论是经济还是企业盈利都将迎来改善。海外不确定性的确存在,美国近期的动作放大了中美竞争大于合作的一面,但考虑到港股估值偏低以及政策偏暖,预计港股后续仍存结构性机会。

美股

美国CPI回落助推美股反弹

美国补库存速度有所放缓。虽然美国不同环节、不同产品的库存水平有所差异,但整体来看美国社会总库存规模已超过疫情前,在需求降温的大环境里,美国补库效应对经济的拉动也在逐步减弱,后续企业盈利或面临下修压力。美国7月未季调CPI同比增8.5%,低于市场预期和前值。导致美国CPI不及预期的因素主要是能源价格的回落以及暑期出行旺季即将过去带来的出行链相关价格的下行。美国CPI回落后,市场对于美联储9月加息的预期从75bp下降到50bp,美债利率下行、黄金价格上行,美股反弹。往后看,我们预计美国通胀回落速度会偏慢,这意味着美联储的加息和美国经济的回落在未来两个季度仍会同时存在,美股或存在震荡调整压力。

免责声明:本文资料中的信息或所表述意见不构成推荐、要约、要约邀请,也不构成对任何人的投资建议。市场有风险,投资需客观冷静,量力而为。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资须谨慎。