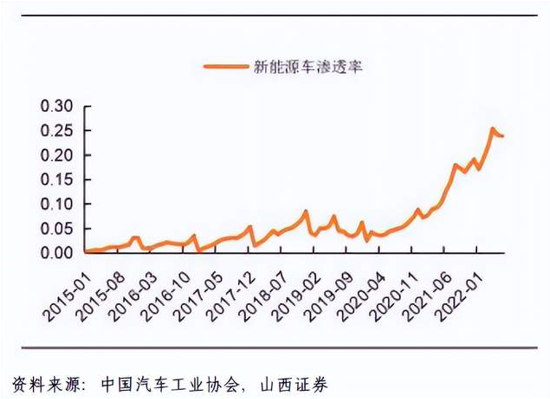

市场回顾与分析

一级市场回顾

上周一级市场共发行51只利率债,总发行规模3145亿,净融资额-1219亿。国债、地方债和政策性金融债发行规模分别为700亿、1206亿和1240亿,净融资额为-3053亿、634亿和1200亿。信用债共计发行304只,总规模2460亿,净融资额439亿。

二级市场回顾

上周收益率曲线整体牛平。主要影响因素包括:公开市场降息、川渝限电、国内疫情、资金面、7月经济数据等。

流动性跟踪

资金边际收紧,上周隔夜回购利率中枢回到1.2%附近,关注税期影响消退后资金利率变化。

政策与基本面

上周公布的7月经济数据明显低于预期,地产产业链对经济拖累程度加深。高频数据来看:进入8月后高耗能行业生产有所恢复,但票据利率维持低位。

海外市场

美联储官员持续强调抗通胀的决心,欧洲能源危机愈演愈烈。最终10年美债收盘2.98%,较前周上行14BP。

债市策略展望

央行上周一对逆回购和MLF降息10bp,首次与美联储就价格型货币政策产生背离,利率债收益率曲线应声下移超10bp。7月地产对经济的拖累程度加深,在房住不炒的大环境下,降低LPR以刺激购房需求是降息的重要考量。

高频数据显示8月经济仍偏弱运行,1个月期票据转贴利率再度降至零附近,高温干旱及其引发的电力供需缺口预计拖累生产、建筑施工表现,叠加疫情仍处高位,出行再次受阻。

经济下行压力加大与货币政策宽松的组合意味着当前债券市场风险有限,需要保持一定仓位。但与此同时,也需关注到在央行缩量2000亿续作MLF后,8月税收对资金面的影响有所显性化,隔夜回购利率中枢升至1.2%附近。结合资金利率已大幅偏离政策利率判断,降息并不会带来资金利率的下行。操作方面,可适度博弈收益率曲线牛平。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

炒股开户享福利,入金抽188元红包,100%中奖!