中金 | A股:急跌近尾声,盘整仍继续

来源:中金策略

上周美国10年期国债收益率一度上升至1.6%,引发美股大跌并带动包括A股在内的全球权益市场急跌。我们在元旦前后开始提示“中期关注潜在波动上升”风险,2月初明确提示“降低收益率预期”、“市场进入平淡期”、“行稳方能致远”。尽管近期美债收益率上升速度之快可能难以预期,但回头来看,市场在调整之前已经存在一些脆弱点。

我们此前强调,本次调整可能是对去年3/23日见底反弹以来的一次幅度略大、时间略长的休整。综合来看,在上周的“急跌”后,类似这种一周指数回调5-10%的急跌情况短期发生的概率已经不大,但由于调整时间尚短、幅度仍小、估值仍不低,成交量也没有出现明显的萎缩,我们估计市场后续逐步从当前急跌转为平缓盘整,要注重自下而上选股。短期内估值低、此前涨幅低的板块可能有韧性。

一周回顾:指数明显回调

上周全球主要市场受美债收益率快速上涨影响波动较大,A股市场结合国内政策渐变及局部偏高估值同样表现不佳,上证指数连续下挫,单周跌幅5.1%。创业板指表现弱于大盘,单周重挫11.3%。两市日均成交量在万亿元左右的水平。板块跌多涨少,前期涨幅落后、估值较低的房地产、钢铁、电力、建筑等板块领涨;食品饮料、餐饮旅游、汽车、电力新能源、医药等此前表现较好的板块,单周调整幅度在8%以上,大部分板块基本抹去年初至今的涨幅。

市场展望:急跌尾声,盘整继续,可能未到大幅入场时

上周美国10年期国债收益率一度上升至1.6%,引发美股大跌并带动包括A股在内的全球权益市场急跌。我们在元旦前后开始提示“中期关注潜在波动上升”风险,2月初明确提示“降低收益率预期”、“市场进入平淡期”、“行稳方能致远”。尽管近期美债收益率上升速度之快可能难以预期,但回头来看,市场在调整之前已经存在一些脆弱点。比如,年初各路资金较为活跃,存在情绪面过热的特征;市场从2020年3月23日见底反弹以来,指数累计获利幅度不小,上涨时间较长,结构性的涨幅更大;市场整体估值不低,结构性估值处在历史高位;且场内投资者仓位普遍不低;中国疫情后的增长复苏已经较为深入,后续进一步提升空间可能有限;政策正在边际变化。

我们此前强调,本次调整可能是对去年3/23日见底反弹以来的一次幅度略大、时间略长的休整。综合来看,在上周的“急跌”后,类似这种一周指数回调5-10%的急跌情况短期发生的概率已经不大,但由于调整时间尚短、幅度仍小、估值仍不低,成交量也没有出现明显的萎缩,我们估计市场后续逐步从当前急跌转为平缓盘整,要注重自下而上选股。短期内估值低、此前涨幅低的板块可能有韧性。近期如下因素需要关注:

1)美国十年期国债盘中一度突破1.6%,全球资产价格波动。在美国鸽派的货币政策叠加复工进展顺利的背景下,通胀预期大幅抬升,而美国十年期国债利率也一路走高,全球以DCF估值的资产价格都受到明显打压,特别是估值较高的权益类资产出现了明显的下挫。此外,大宗商品的价格继续上行,钴、锂产业链价格继续上行、油价涨破60美元大关,也进一步推升通胀预期。向前看,美国财政刺激计划周末落地,市场预期逐渐充分,美债突破关键点位后的程序交易也可能已经告一段落,中金宏观组预计美债收益率短期将获喘息,提醒投资者关注全球利率对于资产价格的影响;

2)两会临近,十四五规划全文值得期待。我们预计热点话题包括:科技创新、产业自主、释放内需(消费)、收入增长与收入分配、强化监管与反垄断、绿色发展与碳中和等。

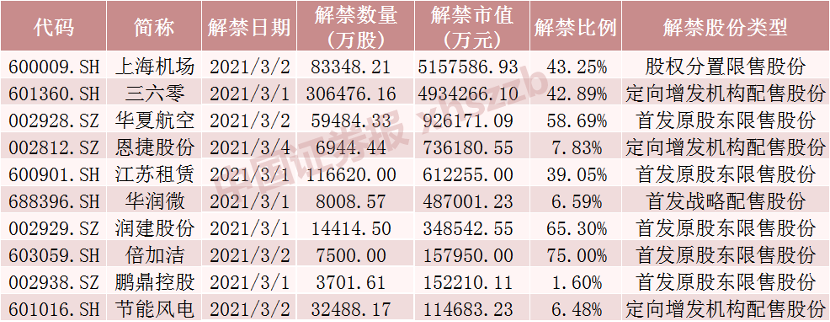

3)A股业绩披露小高峰。2020年年报披露业绩期已经开启,三月中旬起披露密度逐渐增加,三月底、四月底将分别迎来两个小高峰。我们提醒投资者关注相关信息及政策对市场影响。

行业建议:重结构、轻指数

短期低估值、此前表现平淡的板块可能会相对较好,同时:

1)消费仍是自下而上选个股的重点;

2)新能源、科技、医药等领域结合景气程度自下而上逢低吸纳。

中长线我们依然看好中国消费升级与产业升级的大趋势。

近期关注:1)国内增长、流动性及政策变化;2)海外疫情及疫苗进展;3)两会及业绩相关信息。

文章来源

本文摘自:2021年2月28日已经发布的《A股策略周报:急跌近尾声,盘整仍继续》

分析员 王汉锋 CFA SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454

分析员 李求索 SAC 执业证书编号:S0080513070004 SFC CE Ref:BDO991

扫二维码,3分钟极速开户>>