来源:民生加银资讯

上周市场回顾

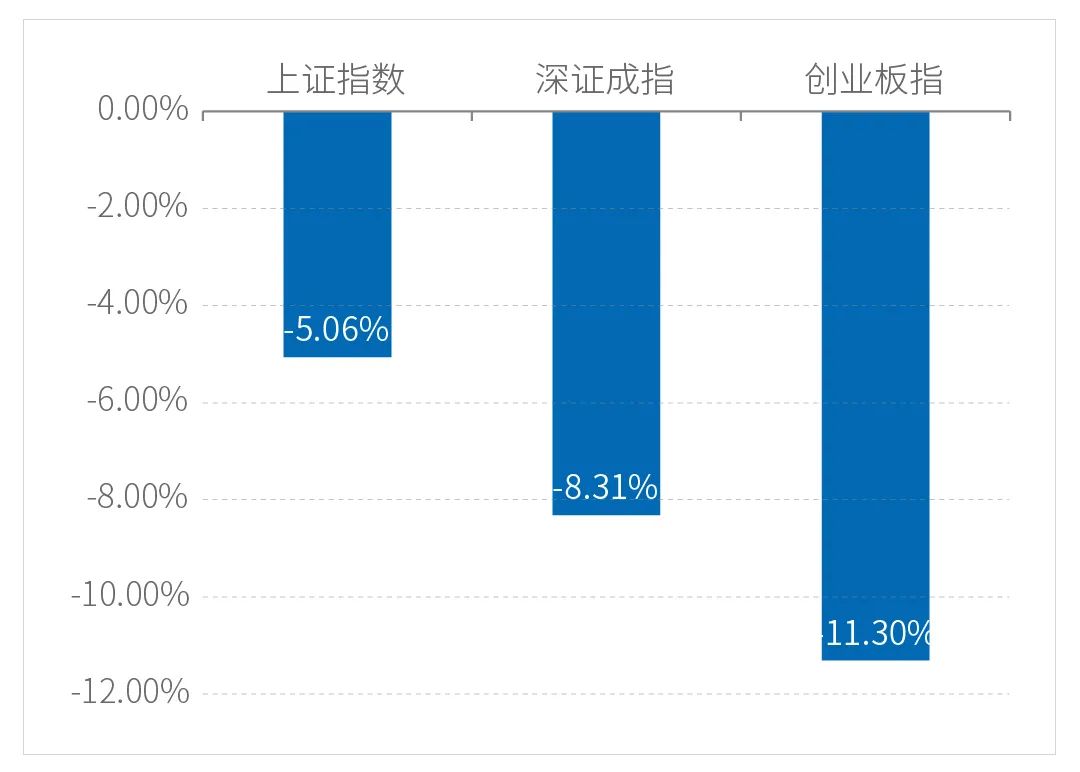

上证指数

-5.06%

上证50指数

-2.45%

沪深300指数

-7.65%

中证500指数

-4.83%

中小板指数

-9.15%

创业板指数

-11.30%

● 行业表现方面

本周房地产、钢铁、公用事业上涨:

房地产

4.44%

钢铁

0.69%

公共事业

0.24%

食品饮料、休闲服务、电气设备跌幅相对较大:

食品饮料

-14.30%

休闲服务

-12.90%

电气设备

-10.11%

数据来源:Wind资讯

#策略观点

本周的风险扰动主要来自于美债收益率上行,由于市场对美债收益率上升和通胀的担忧加深,美股各指数普跌,纳指重挫近5%,创去年大选以来最差单周表现,衡量市场波动率的恐慌指数(VIX)一度突破30关口。

原因在于,市场预期正在边际转向,从CME期货隐含加息概率看,4月28日联储加息25BP概率已升至4.1%,12月15日加息25BP概率升至10.1%,加息50BP概率升至0.5%。

此外,近期部分联储官员的讲话也传达出年内宽松缩量的信号。但是,鲍威尔在2月22日国会听证会中表态仍保持鸽派,继续重申两大经济目标出现实质性好转前将继续维持当前购债速度,且当前的经济状况距离“实质性好转”仍需时日。这一表态,对市场预期有所修复,美股也随着出现反弹。

展望后续

上半年复苏预期叠加财政刺激加码加速推升收益率上行,Q2末10年国债收益率可能逼近年内高点,可能为1.5%-1.6%,下半年经济修复斜率走平叠加美联储扭曲操作,收益率趋于震荡。

就结构上

就上半年而言,预计与宏观经济关联度高的顺周期占优,重视银行,此外关注受益于全球疫情修复的可选消费类。

与此同时,对成长股而言,以业绩为锚,挖掘并储备5G应用(汽车端和工业端)、先进制造(半导体、云计算)、医药创新的机会,但从股价表现上,预计成长股上半年个股性机会为主,系统性机会需关注剩余流动性拐点。

#重要政策和经济数据

2月22日

21世纪以来第18个指导“三农”工作的中央一号文件正式发布。这份文件题为《中共中央 国务院关于全面推进乡村振兴加快农业农村现代化的意见》,提出全面推进乡村振兴,加快推进农业现代化。

力争2021年农业农村现代化规划启动实施,脱贫攻坚政策体系和工作机制同乡村振兴有效衔接、平稳过渡。文件要求,加快构建现代养殖体系,保护生猪基础产能;加大购置补贴力度,开展农机作业补贴;打好种业翻身仗,对育种基础性研究以及重点育种项目给予长期稳定支持;实施数字乡村建设发展工程,推动农村千兆光网、第五代移动通信(5G)、移动物联网与城市同步规划建设。

2月23日

国务院印发《关于加快建立健全绿色低碳循环发展经济体系的指导意见》,要求以节能环保、清洁生产、清洁能源等为重点率先突破,做好与农业、制造业、服务业和信息技术融合发展,全面带动一二三产业和基础设施绿色升级。

大力发展绿色金融。发展绿色信贷和绿色直接融资,加大对金融机构绿色金融业绩评价考核力度。统一绿色债券标准,建立绿色债券评级标准。支持符合条件的绿色产业企业上市融资。支持金融机构和相关企业在国际市场开展绿色融资。

2月24日

中共中央办公厅、国务院办公厅印发《关于加快推进乡村人才振兴的意见》,要求加快培养农业生产经营人才,突出抓好家庭农场经营者、农民合作社带头人培育。加快培养农村二三产业发展人才,加强农村电商人才培育。提升电子商务进农村效果,开展电商专家下乡活动。加强乡村人才振兴投入保障,支持涉农企业加大乡村人力资本开发投入。

2月25日

《国家综合立体交通网规划纲要》出炉,勾勒出未来15年我国综合立体交通网建设目标和实现路径。按照规划,到2035年,我国要基本建成便捷顺畅、经济高效、绿色集约、智能先进、安全可靠的现代化高质量国家综合立体交通网,实现国际国内互联互通、全国主要城市立体畅达、县级节点有效覆盖,有力支撑“全国123出行交通圈”(都市区1小时通勤、城市群2小时通达、全国主要城市3小时覆盖)和“全球123快货物流圈”(国内1天送达、周边国家2天送达、全球主要城市3天送达)。

2月26日

我国首设国家乡村振兴局,全面推进乡村振兴。今年中央一号文件部署全面推进乡村振兴,预计接下来一系列支持乡村振兴政策将会加速落地。比如,以市场化方式设立乡村振兴基金、专项债向乡村振兴领域倾斜等。

行业数据

2月24日,中国机械工业联合会称2020年机械工业增加值增速同比增长6%,在机械工业主要涉及的5个国民经济行业大类中,电气机械和器材制造业增长8.9%、汽车制造业增长6.6%、专用设备制造业增长6.3%、通用设备制造业增长5.1%、仪器仪表制造业增长3.4%。主要涉及的52个行业种类里,43个行业增加值实现了增长。

PMI点评

2021年2月制造业PMI由前值51.3降至50.6,略低于预期值50.7;非制造业PMI由前值52.4降至51.4,低于预期值52.0。春节假日是影响制造业PMI放缓的主因,但较往年2月春节实际不弱。

供需:生产指数下降程度大于订单指数,生产端拖累PMI尤其明显。外需:新出口订单指数继续回落,但运价依旧火爆,后续外需不差。

库存:产成品和原材料库存指数下滑,也反映春节期间“供冷需热”逻辑。

价格:购进和出厂价格指数维持高位,主要受大宗商品涨价影响。2月份生产虽放缓但好于往年春节,“就地过年”或平滑上半年经济增长。

风险提示:本文所载内容仅供参考,不构成任何形式的要约、要约邀请或承诺,文中相关评论、观点在任何时候均不构成对投资者的投资建议。本文引用的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。投资者应咨询专业顾问,自主判断证券、基金的投资价值,作出投资决策并自行承担投资风险。