来源:基尔摩斯

在年前是坤神,年后是菜坤一文中,我们看到年后以来,市场风格的轮换导致基民情绪的变动,

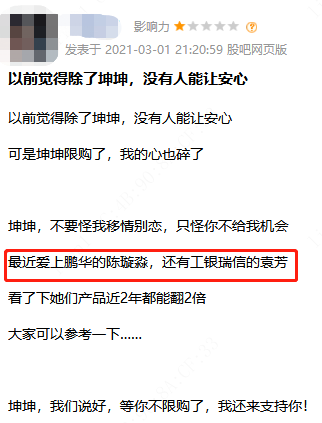

其中有一个评论特别有意思,

移情别恋到鹏华的陈璇淼?工银瑞信的袁芳?

这两位都是业内少有的女性主动权益基金经理,如何在众多基金经理中脱颖而出,吸引到基民呢?

公开资料显示,陈璇淼2012年7月加盟鹏华基金,从事行业研究工作,历任研究部基金经理助理/高级研究员,现担任权益投资二部基金经理。2016年3月29日开始做基金经理。

袁芳则2011年加入工银瑞信,未加入工银瑞信前,袁芳在嘉实基金担任股票交易员。现任研究部大消费研究团队负责人、基金经理。2015年12月30日开始做基金经理。

论从业经验,袁芳比陈璇淼略胜一筹。

两人首次担任基金经理所管理的基金至今仍然在管,

袁芳的是工银文体产业股票A;陈璇淼的是鹏华外延成长混合。

数据来源:Choice,截至20210303

Choice数据显示,截至2021年3月3日,袁芳管理期间工银文体产业股票A的任职回报288.32%,年化回报29.92%。鹏华外延成长混合在陈璇淼管理期间任职回报234.50%,年化回报27.71%。

将两位基金经理所管理的产品放在同一时间维度下对比,如2016年4月以来。

此处补充一点,虽然工银文体产业股票A、鹏华外延成长混合在分类上一个是股票型、一个是混合型,但是对比袁芳和陈璇淼管理期间平均股票仓位,差距并不大,两位基金经理都是不择时,高仓位的管理产品。

故,我们忽略产品类型,从而放在一起比较。

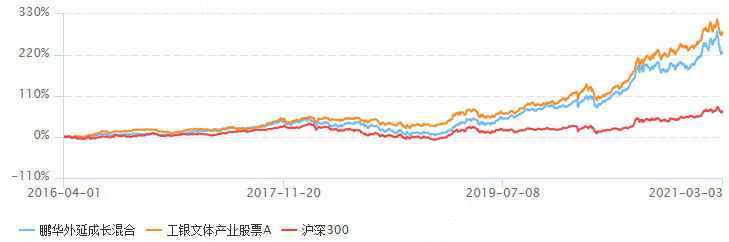

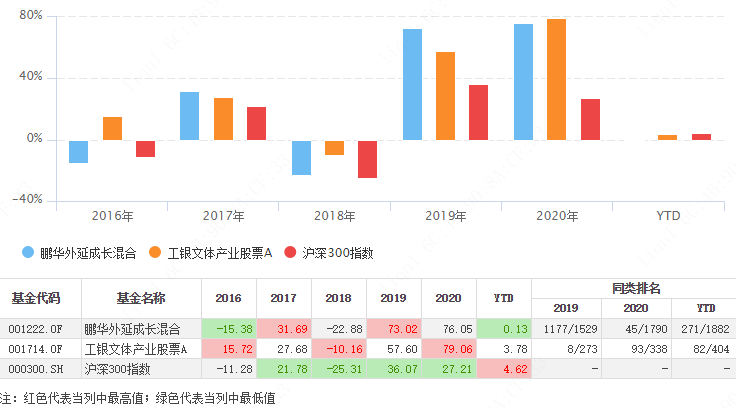

图1:业绩走势对比

数据来源:Choice,截至20210303

图2:阶段回报

数据来源:Choice,截至20210303

图3:年化回报

数据来源:Choice,截至20210303

Choice统计显示,截至2021年3月3日,自2016年4月1日以来,工银文体产业股票A涨幅280.33%,年化回报31.13%;鹏华外延成长混合涨幅226.27%,年化回报31.13%。

图2分阶段回报对比中,工银文体产业股票A在近6月、近1年、近3年、近5年,略胜。

若细看各年度,则有胜有负。

图4:各年度回报

数据来源:Choice,截至20210303

2016年、2018年市场偏向负面的环境里,工银文体产业股票A表现明显优于鹏华外延成长混合,体现出袁芳在产品回撤管理上优于陈璇淼。

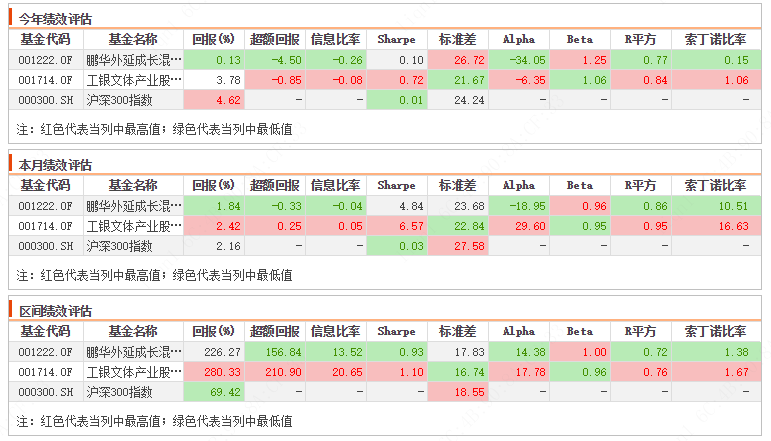

图5:绩效评估

数据来源:Choice,截至20210303

信息比率,是衡量基金优于某个特定指数的超额收益。

信息比率越高,说明基金表现持续优于大盘的程度越高。

夏普比率(Sharpe Ratio)就是衡量基金收益风险比的指标。

该指标越高,表示每承受一单位风险,产生的收益越高。

夏普比率越大,说明该基金性价比越高。

索提诺比率,与夏普比率类似,不过,夏普比率计算的是总波动,而索提诺比率只计算坏的波动。

对于好的波动,如净值突然的过快上涨,索提诺比率并不会将其计入风险调整。

该指标越高,表示基金每承受一单位下行风险,能获得更高的超额回报率。

综合看,依旧是袁芳胜陈璇淼。

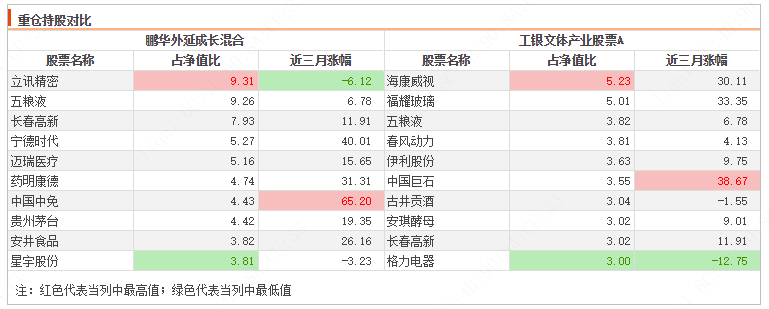

对比2020年四季报两人的前十大重仓股,仅重合长春高新一只股票。

数据来源:季报

恰好体验两位基金经理投资风格上的不同。

袁芳的投资框架可以总结:“三层筛选,动态平衡”的框架,即:

宏观上、确立组合的仓位和大体结构;

中观上、重点关注方向性行业的中长期基本面趋势;

微观上、关注优质赛道的优秀公司和未被充分认知的公司。

实践投资中,袁芳持股分散、集中度低、配置均衡。

陈璇淼则专注于自下而上、深入研究公司,寻找具备长期业绩增长驱动力的个股,并长期持有,尤其偏爱白马股。

产品管理过程中,她的持股集中度是略高于袁芳。

统计显示,现任基金资产总规模袁芳是355.19亿,陈璇淼是136.88亿。

都是稀有的百亿级别的女性主动权益基金经理。