来源:少数派投资

积极研究“碳中和”带来的长期机会(少数派投资)

春节以后,市场行情画风突变,包括光伏与新能源汽车在内的核心资产出现抱团瓦解,另一方面,碳中和概念下的能耗大户黑色系却因为供给侧改革的市场预期而节节攀升,这让我们再次见证了均值回归现象的力量。当然,这也绝非意味着核心资产的行情就此结束了,其长期未被证伪的业绩确定性决定了它们依旧是市场中的稀缺品种。

价格的急剧变化揭示了当下群体共识的转变,然而,当下的共识永远不是最重要的,我们需要的是能被未来证明为正确的非共识。

今天谈一下碳中和。主题的出现仅只有半年时间,对于一个目标周期长达40年的超级主题来说,它还是崭新的,其发展路径、行业龙头仍在早期孕育过程中,市场各方都处于同一起跑线上。只有提前研究、形成正确的认知,这种正确的非共识才是长期超额收益的来源。

霍华德.马克斯在其2021年开篇备忘录中曾说道:“要心态更开放的理解新事物, 在低估中寻找价值。”

笔者对低估的理解是用未来价值作为参照的,也就是说现值相对于未来的终值是低估的。

难点在于:未来是不可预测的。但幸好有国家的战略规划作为指引,能为我们提供阶段性的模糊的正确。

我们先提纲挈领地看一下卖方观点:

首先,明确碳达峰、碳中和这两个概念。

碳排放达峰:

GDP增长会消耗能源,排放温室气体,每万元GDP排放的温室气体叫做单位GDP排放量,通过提高能源使用效率,扩大绿色能源使用比例,单位GDP排放量会不断下降,当单位排放量下降幅度大于GDP增长幅度时,碳排放总量不再增长,这个拐点就是碳排放峰值。

碳中和:

指企业、团体或个人测算在一定时间内,直接或间接产生的温室气体排放量,通过植树造林、节能减排等形式,抵消自身所产生的二氧化碳排放量,实现二氧化碳“零排放”。

其次,我们再来看一下关于碳中和的国际国内重大事件历史时间线:

2015年《巴黎协定》设定21世纪末实现全球碳中和目标,强调各国需制定碳排放减排目标。目前多个国家和地区已公布净零排放的意向及目标,美国、欧盟、英国、日韩等纷纷将时间目标定为2050年,提出无碳未来的愿景。

2016年9月3日,美国奥巴马政府正式加入《巴黎协定》,2020年11月4日,特朗普政府正式退出《巴黎协定》,而拜登上台后签署17项行政令,包含重新加入《巴黎协定》。

2020年9月22日,中国在第75届联合国大会上正式宣布力争2030年前碳达峰,2060年前实现碳中和。

2020年12月12日,中国在气候雄心峰会上再次强调,至2030年中国单位GDP二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,森林蓄积量将比2005年增加60亿立方米,风电、太阳能发电总装机容量将达到12亿千瓦以上。

碳中和将是十四五期间乃至更长时间维度的大级别确定性主题,并且将对新能源、化工、建筑、环保等产业产生革命性深远影响,同时,这种确定性与持续性将形成我们对个案估值的依据。

接着说一下当前的形势。

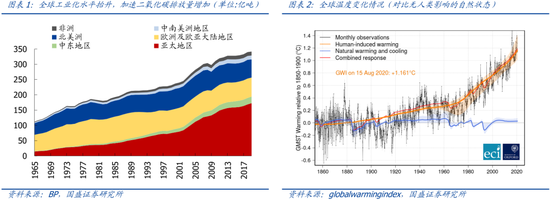

在能源安全方面,中国具有明显优势。据国家能源局,我国水电、风电、光伏发电装机容量均位居世界首位,拥有全球60%到70%的光伏产业链资源,水电综合能力占全球比重可达70%,新能源产业链领跑全球。

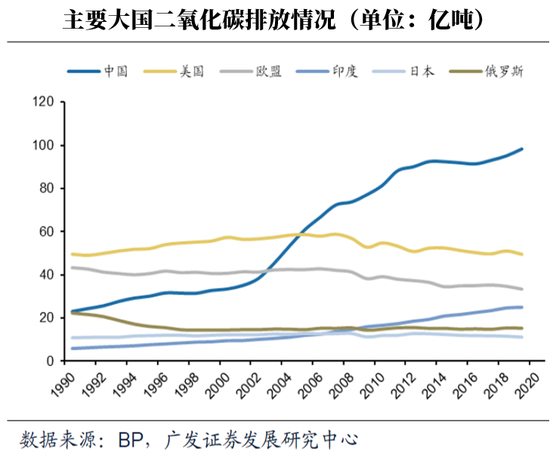

但我们与西方发达国家的起点不同, 欧美早在2010年前就已实现了碳达峰,而我国仍处于经济快速发展阶段,二氧化碳排放量仍持续上行中,未来碳减排任务艰巨。相较于欧、美从碳达峰到碳中和的50至70年过渡期,我国碳中和目标隐含的过渡时长仅为30年。

在当前我国能源结构中,仍以化石能源为主,清洁能源占比低,是全球最大的碳排放和能源消费主体。据BP统计,2019年中国碳排放约占全球28%。

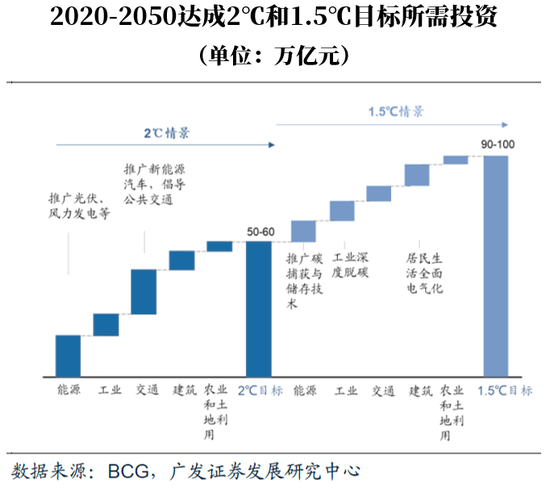

碳中和的产业想象空间广阔。据清华大学气候变化与可持续发展研究院,中国到2060年实现碳中和,实际上就是要努力实现以1.5℃目标为导向的长期深度脱碳转型路径,对应2050年非化石能源占一次能源消费比重应达80%,基本形成以新能源为主体的近零碳排放能源体系。这一目标对应的投资额是天文数字。

新能源技术的突破,成本下降,也是目标规划得以实现的重要条件。

光伏平价利于工业用电清洁脱碳;电池成本降低利于电动车大规模普及,推动交通用电增长零碳化进程。

光伏平价开启:

受益于关键设备价格下降及技术逐渐成熟,我国光伏发电成本持续下行,据CPIA,2020年底光伏平均度电成本预计约为0.36元/kWh,几乎与火电发电成本基本持平,光伏项目标杆电价从2011年1.15元/ kWh降至2020年0.35-0.49元/ kWh,降幅近70%。

锂电池降价趋势延续:

电池占新能源整车成本约40%,是电动车要想与燃油车平价的降本关键。近十年全球锂离子电池组均价降幅达89%,据BNEF预测,锂离子电池组均价在2023年将接近100美元/kWh。

对于资本市场而言,碳中和受益链广,有望从新能源最直观受益领域扩散至更多领域。优先级顺序为:

第一档:光伏、新能源汽车,一是发电、工业端和交通部门是碳排放的主要来源,替代空间最大;二是平价时代及中国优势支撑中长期景气度;三是全球能源竞争高地,迫切性高。

第二档:风电、储能、装配式建筑,一是风电规模化加速(但相比光伏,全球竞争力及ToC前景相对逊色);二是政策相继落地,未来新能源项目的储能配套及碳减排目标将激增储能、装配式建筑订单需求。

第三档:特高压、生物降解塑料、能源互联,特高压属于新基建工程、生物降解塑料及能源互联属于绿色新兴产业,产业空间想象力大但短期见效慢。

以上各子行业中,光伏还是最具有吸引力的赛道。

依据2030 年装机1200GW(即12亿千瓦时)倒推,目前装机量已经达到440GW,因此未来10年年均风电光伏装机约75GW。1200GW应是底线目标最终实际装机大概率能够超过底线目标。而根据中国光伏行业协会的乐观预测,十四五期间我国光伏年均新增装机规模是90GW。由此可见,国家战略将是该行业需求以及长期景气的最大背书。

对于一个宏大主题的研究,只言片语很难直击本质,未来仍会有很多变数产生,比如:中美在此领域的竞争。因为本文仅仅是抛砖引玉,长期我们仍需要不断加深与修正认知,与时俱进。

扫二维码,3分钟极速开户>>