来源:西部利得基金

——01——

股市:市场表现偏弱,关注季报期基本面向好的标的

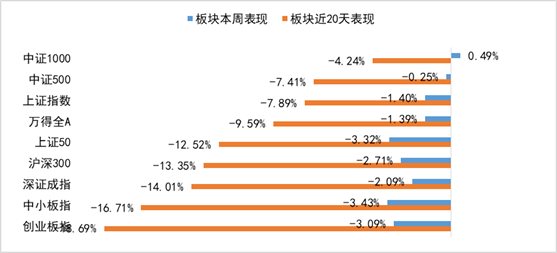

上周市场整体偏弱,上证综指下跌1.40%、深证成指下跌2.09%;中小盘股表现持续偏弱,创业板指下跌3.09%,中小板指下跌3.43%,科创50下跌2.38%。分板块看,轻工制造、国防军工涨幅居前,涨幅分别为2.94%、2.89%;非银金融、电子和电气设备跌幅居前,跌幅分别为4.08%、3.29%和3.21%。

具体来看,周一市场因美债收益率上行表现偏弱,周二到周四企稳反弹,周五在中美会谈悲观影响下大幅回调。细分领域看家居在基本面逐步验证下上涨6.3%,酒店在清明出游预期下上涨5.5%,保险、电源设备表现较差,分别下跌6.6%和5.3%。

展望后市,市场并无明确方向,指数短期或在机构反弹减仓影响下表现偏弱。站在当前时点,核心资产经过前期大幅回调,部分标的性价比凸显,应看淡短期市场波动,从长时间维度关注未来方向明确的大消费、大制造等板块。同时临近年报一季报,关注基本面向好,业绩增长确定性强的家居、消费建材等地产后周期板块。此外,经济复苏是后市布局的主要逻辑,前期“疫情受损”行业有望迎来修复行情,建议关注银行、旅游、酒店等板块的后续表现。

上周权益市场表现

上周各大指数涨跌幅情况

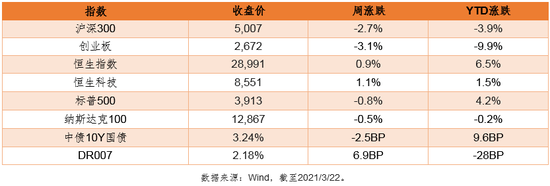

万得全A -1.39%、上证综指 -1.40%、深证成指 -2.09%、沪深300 -2.71%、创业板指 -3.09%、中小板指 -3.43%、上证50 -3.32%、中证500 -0.25%、中证1000 0.49%。

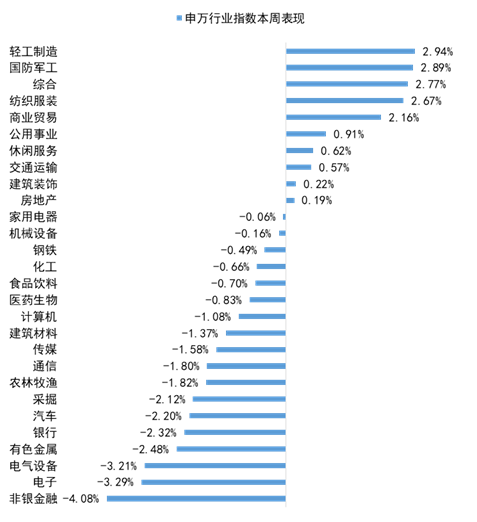

申万行业指数涨跌幅情况

申万一级行业表现最好的三个板块为轻工制造、国防军工、综合,涨幅分别为2.94%、2.89%和2.77%;而非银金融、电子、电气设备排名靠后。

——02——

债市:关注碳中和绿色金融债市场发展,信用债市场持续分化

1-2月工业数据出台,收益率小幅下行。工业数据出台。中国1-2月规模以上工业增加值同比增35.1%,预期增31.3%,比2019年1-2月增16.9%,两年平均增8.1%。中国1-2月固定资产投资(不含农户)同比增35%,预期增38.11%,比2019年1-2月增3.5%,两年平均增速为1.7%。中国1-2月社会消费品零售总额同比增33.8%,预期增31.7%,比2019年1-2月份增6.4%,两年平均增速为3.2%。由于工业数据表现较好,叠加税期走款影响资金面,上周一债市收益率有一定程度的上行。后续几日随着资金面回归宽松,债市收益率震荡下行。同时本月MLF投放1000亿,等量对冲到期量。后续需关注地方债供给放量,同时月末会有财政投放可能会对市场波动进行放大。

关注碳中和绿色金融债市场发展。国开行首单“碳中和”绿色金融债利率远低预期,市场热度高,获投资者追捧。国开行3个月期贴现金融债、10年期固息增发债中标收益率分别为2.1661%、3.6268%,投标倍数分别为5.3、3.9;国开行3年期“债券通”绿色金融债中标利率3.07%,投标倍数8.19。同时,多家城投平台也发行了相关债券。后续需关注“碳中和”概念及相关债券的发行使用情况。

信用债市场分化持续。信用债市场分化现在依然严重,高等级信用债利差小幅下行,低等级信用利差小幅上行,城投债利差维持震荡。同时,部分网红信用债二级市场砸盘的情况继续演绎。由于市场一致预期三四月份信用债到期压力巨大,目前信用债市场价格已经脱离基本面的变化。投资者对于债务率高企或经济相对不发达的省份的城投的谨慎程度仍在提升,这种担忧甚至自18年后重新蔓延至部分苏北地区的城投平台。信用债市场整体的波动也在放大,煤炭、钢铁等过剩领域的债券日度变化逾20%。

利率债市场收益率的水平从长期看已经处于一个相对较低的区间,进一步下行还需短期流动性的支持,而一季度末预期债券供给存在一定压力,目前还是可以考虑观望。信用方面,目前仍应保持谨慎,注意信用下沉的风险,等待信用到期高峰度过。

上周债券市场表现

流动性跟踪

1)资金面:第十一周央行公开市场有500亿元逆回购和1000亿元MLF到期,上周央行累计进行了500亿元逆回购和1000亿元MLF操作,因此上周无资金投放也无回笼。第十二周(3月20日至3月26日)央行公开市场将有500亿元逆回购到期,周一至周五均到期100亿元,无正回购和央票等到期。

3月18日银行间市场资金面稍有收紧,主要回购利率走高,隔夜和14天期利率均上涨逾20个bp,七天期利率则相对稳定。公开市场持续仅对冲到期,叠加例行缴税后期机构走款的影响,短期资金供给有所减少,推高了隔夜资金价格;而随着跨季需求的增加,14天期资金价格亦明显走高。

2)货币市场:3月19日,R001加权平均利率为2.1584%,较前周涨33.37个基点;R007加权平均利率为2.1914%,较前周涨12.64个基点;R014加权平均利率为2.636%,较前周涨30.8个基点;R1M加权平均利率为2.7374%,较前周涨2.85个基点。shibor隔夜为2.135%,较前周涨34.8个基点;shibor1周为2.199%,较前周涨6.5个基点;shibor2周为2.297%,较前周涨14.6个基点;shibor3月为2.698%,较前周跌2.1个基点。

银行间国债二级市场收益率一周变动

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:上周一级市场发行39只利率债,实际发行总额3747亿元,债券量与前周相比有所缩量。

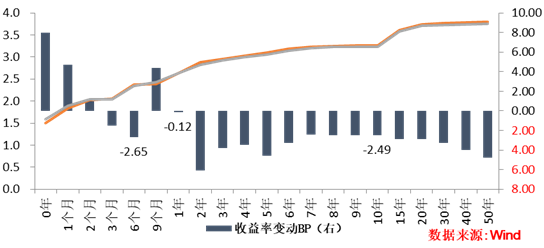

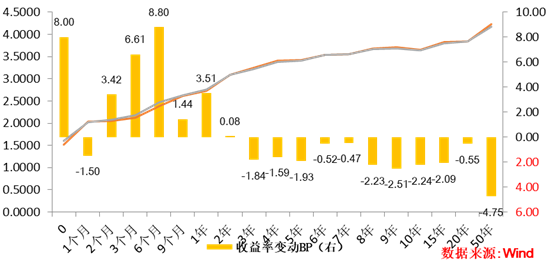

2)本期银行间国债收益率不同期限多数下跌,各期限品种平均跌1.67bp。其中,0.5年期品种下跌2.65bp,1年期品种下跌0.12bp,10年期品种下跌2.49bp。本期国开债收益率不同期限多数下跌跌,各期限品种平均涨0.51bp。其中,1年期品种上涨3.51bp,3年期品种下跌1.84bp,10年期品种下跌2.24bp。

信用债跟踪

1)一级市场:上周非金融企业短融、中票、企业债、公司债合计发行2450亿元,发行量与前周相比有所缩量。

2)二级市场:本期各信用级别短融收益率多数下跌,就具体信用评级而言,AAA级整体上涨3.27bp,AA+级整体上涨3.39bp,AA-级整体上涨3.02bp。本期各信用级别中票收益率多数下跌,其中5年期AAA级中票下跌0.44bp,4年期AA+级中票上涨0.96bp,2年期AA-级中票下跌2.87bp。本期各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌1.48bp,3年期AA+级上涨0.61bp,15年期AA级上涨0.87bp。

【固收+,股债严选,择优而行】

西部利得聚兴一年定开债券

A类010373 C类010374

3.22-4.2盛大首发

股市震荡,投资不迷茫

股债搭配好选择——固收+

⭐固收总经理携手消费投资猎手实力演绎固收+

⭐债券底仓,守护一份小确幸

⭐权益增厚,捕捉低估值银行与消费等板块机会

⭐打新助力,参与创业板与科创板两市打新。

销售机构:光大银行、西部证券、西部利得财富管家微交易、华夏银行、银河证券、中信证券、利得基金销售、天天基金、蚂蚁财富等均有销售

本基金R3风险等级,请详阅基金文件,判断风险承受能力是否匹配,基金存在波动甚至亏损风险,投资需谨慎。本产品由西部利得基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。