一周市场回顾

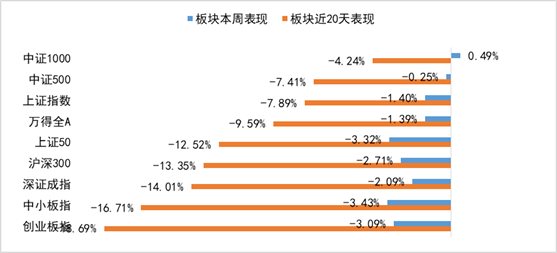

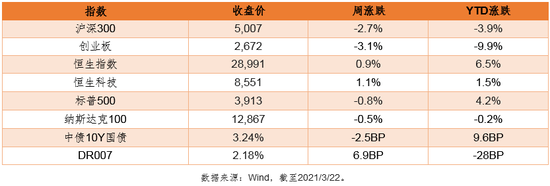

上周沪深300下跌2.71%,上证综指下跌1.40%,深证成指下跌2.09%,创业板指下跌3.09%;分行业来看,非银金融、电子和电气设备跌幅居前。

Ø 非银金融板块(-4.08%)跌幅第一,主因保险行业一季度大概率未及预期;

Ø 电子板块(-3.29%)跌幅第二,主因苹果产业链相关负面消息较多;

Ø 电气设备板块(-3.21%)跌幅第三,主因原料价格持续高位可能侵蚀相关公司利润。

中欧观点

大市值与中小市值股票风格切换、成长与价值行业轮动的惯性上周仍在影响A股表现。但成交量不断萎缩和部分机构重仓的高估值行业如白酒和医药的止跌,可能意味着这种风格切换的惯性在逐步减弱。上周两市日均成交金额为7524.3亿元,环比进一步下滑1149亿元,北上资金当周净流入规模增至87.1亿元。若未来全球同步复苏开启,在疫苗接种和1.9万亿美元财政刺激之下,美国经济增长预期有望持续抬升,有望利好金融及周期等行业股价。在通胀真正来临前,市场风格在价值和成长间的“折返跑”预计仍将反复出现。

配置建议

市场担心的A股较高的估值压力,或将在今年上半年由于上市公司业绩的强劲增长而获得修复。虽然当前A股静态PE高于过去一年平均水平,但按照沪深300净利润增速的一致性预期及过去五年季度盈利结构,预计二季度末将降至接近过去五年均值。行业风格剧烈轮动,不单体现了极端估值分化之下市场的自我修复能力,更可能隐含了市场对于走出疫情后的经济结构和风险偏好的预期。考虑到当前市场资金和估值结构、国内经济转型和未来的产业升级方向,我们认为在金融/周期和科技/成长之间的均衡配置在二季度更加有利。部分成长领域如新能源、新能源车和医疗服务等领域已具备较好的中长期投资价值。但相较均衡配置的标准,当前可能仍需加大对价值风格的配置比例,建议关注价值风格中与经济复苏相关度较高的金融、地产与化工板块。

近几周的利率债走势显示,10年国债3.3%是一个相当坚实的技术顶部,挺过了物价超预期、社融超预期、美债名义利率上升超预期等多重利空,由于利空短期内很难再度超预期,多头目前情绪稍强,但其问题在于,仍没有找到一个经得起充分验证的利率下行逻辑,例如,周五中美首轮对话中两方虽然展现了意外的强硬交锋,但并不足以确认拜登时代的中美关系能变得比特朗普时代更差。目前,我们仍然倾向于认为疫情后中国经济有望开启一轮的景气周期,而不是简单填坑,利率债短期或有下行动力,但空间并不会很大。

风险提示:基金有风险,投资需谨慎。本报告属于中欧基金管理有限公司所有,未经同意请勿引用或转载,其中的观点和预测仅代表当时观点,今后可能发生改变。