私募认为,今年结构性行情值得看好,市场并不存在整体泡沫,需要关注流动性等影响因素。中长期更看好成长股机会,今年更重视企业盈利,要多调研、“多翻石头”挖掘好公司。

中国基金报记者 吴君

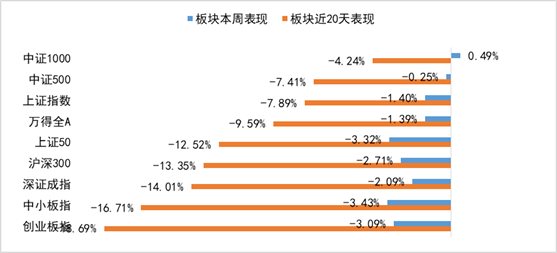

在经历大幅调整后,上周市场有所企稳,但上周五的一根长阴线,又让投资者忐忑不安。私募认为,现在部分好公司估值跌到了合理位置,“核心资产”未来将分化;今年结构性行情值得看好,市场并不存在整体泡沫,需要关注流动性等影响因素。

私募表示短期看周期,中长期更看好成长股机会,今年更重视企业盈利,要多调研、“多翻石头”挖掘好公司。

机构重仓股调整尚未结束

泊通投资董事长卢洋称,之前一直不敢下手的部分好公司跌到了合理的位置,还是会围绕好公司好价格进一步优化投资组合。

九霄投资表示,核心资产聚焦到个股上,有些确实已回调足够,进入合理估值水平,可以积极介入,但有些只能适当部署。“因为受疫情影响,之前市场预期特别高,估值水平远超历史值。一方面,大家看得比较远,但另一方面由于无风险利率降低,大家给的折现率又较低,导致对估值的容忍度提升太快,因此累积了较大下跌风险,现阶段投资价值就低。”

青骊投资认为,目前来看,许多机构重仓股业绩和估值并没有体现出太高性价比,考虑到美债收益率走强,无风险利率上升过程中,估值还在下降趋势中,当前来看这个过程并没有结束。

石锋资产表示,核心资产本身也在不断变化,当年美股的漂亮50后期既有持续成长的强生公司,也有申请破产的西尔斯百货。石锋更关注哪些资产可以穿越周期,持续高增长业绩兑现。

星石投资首席研究官方磊认为,一些代表公司前期上涨速度较快,性价比有所下降,但一些具备长期竞争力的公司,成长性能够化解估值压力。此外,一些优秀公司不断涌现并加入到核心资产行列,更具投资性价比。“市场不断在选择性价比更高的行业和个股,从整个市场而言,对估值的消化能力还比较强,目前申万一级行业中还有一半以上行业估值未超过中位数水平。”

高度关注流动性

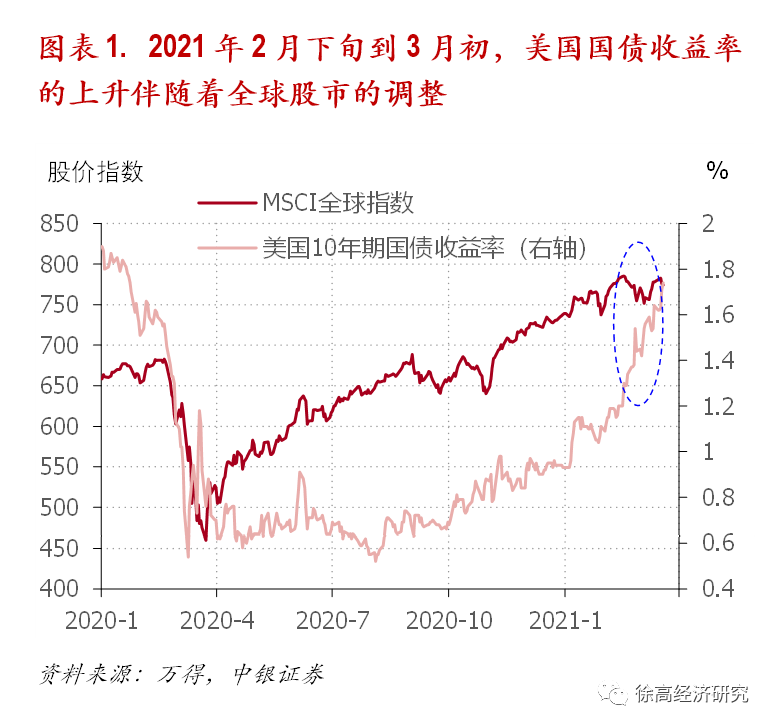

近期私募比较关注市场流动性等影响因素。丹羿投资认为,春节期间,美债的利率快速飙升,成为节后核心资产大幅调整的导火索,背后的根本原因还是全球核心资产经过两年的大幅上涨,存在较大泡沫。

九霄投资表示,市场剧烈震荡是由流动性预期引起,在疫情改善、经济复苏背景下,作为全球资产定价的“锚”——美国10年期国债收益率1月拐头向上,一度突破1.6%,通胀预期显著升温,提升市场加息预期,此时投资者会要求更高的收益率水平,而高估值的权益标的遭到抛售,从而引发资本市场出现大幅下跌,未来要注意货币政策是否出现快速收紧变化、中美关系、海外疫情疫苗的进展、全球经济复苏是否达预期等风险点。

青骊投资认为,A股市场的波动因素很大一部分来自于流动性,随着全球市场的紧密联动、北上资金的影响力进一步提升,全球市场的流动性需要重点考量。

石锋资产也表示,影响因素有很多,包括货币和信用政策,短期也要关注进出股市的大额资金,如节前非理性冲进来抢筹码的资金推高了估值,也间接导致了后面的回撤。

私募对今年市场比较乐观。大江洪流董事长姜昧军表示,延续前期对顺周期行业、金融行业和创新商业模式类企业看好的观点和配置策略。尽管全球经济复苏的进程仍存不确定性,但中国的经济在全球已经率先进入复苏阶段,这为资本市场提供了最有力的基础支撑;货币方面,全球的流动性整体依然充沛;利率方面虽然美国10年期国债和中国10年期国债收益率由于市场对经济复苏的预期出现了小幅抬升,但中美利差仍站在有利于中国实体经济和资本市场的一侧。

卢洋表示,在低基数支撑下,2021年非金融企业盈利增速预计将回升至20%以上,盈利增速较高、信用紧缩较为温和的背景下,股市应不存在整体大幅杀估值的风险,尤其当前股市的高估是结构性的,并不存在整体性高估的泡沫化情况。在信用收缩的大背景下,倾向于规避高估值,选股集中于两个方向:一是部分行业被压制但自身成长性较确定的龙头个股是较为安全的选择,低估行业有确定成长;二是部分尚未被市场完全认可的新模式、新趋势中的隐形龙头有待被重估。

长期看好成长股机会

多数受访私募认为,周期是短期机会,更看好成长股长期机会。

丹羿投资表示,公司投资理念是寻找价值成长型的长牛股,今年以结构性行情为主,短期可能是和经济复苏关联度较大的顺周期板块占优,中长期更看好消费、医药、科技里的新核心资产。应该挖掘一些新的明日之星,同时对那些业绩高增长或商业模式上业绩有弹性的老核心。“2021年可能无法像过去两年只买大企业买赛道进行躺赢,更多需要我们多去跑跑,翻翻石头,通过调研发现更多机会。”

九霄投资称,“如果周期定义为‘短周期’,我们宁愿选择成长,因为短周期往往波动大,非常难把握,具有优秀商业模式、稳定现金流及较高成长性标的值得持续关注。拉长周期来看,过往每一阶段都具备较好的投资机会并普遍以结构性行情存在,消费、医药医疗、科技互联网、高端制造是出现频率最高的行业,值得长期关注并深度挖掘及布局。”

青骊投资表示,今年首先要注重控制风险,从投资机会把握上,青骊是成长风格,但不放弃自上而下对周期的判断,“我们认为今年最重要的投资逻辑是碳中和,我们已在有色、化工等领域布局,部分前期下跌较多的中高增速公司,目前也具备较高性价比,还看好长坡厚雪的新消费领域,港股有一些估值和业绩性价比高的公司,会积极参与。”

私募认为,今年在投资上更看重业绩。方磊表示,2021年上市公司盈利有望迎来近10年最好水平,盈利将取代估值成为市场主要驱动因素。“我们重点关注受益于盈利上升的‘高资产壁垒’公司,其特征是核心经营资产是通过持续的资本投入(资本壁垒)或长期的经营网络建设(经营网络壁垒)形成的,能够形成更强竞争力或占据更强势产业地位,拥有更强议价能力。随着经济景气度上升,这类公司将更充分受益于经济回暖、需求的改善,体现为企业盈利的强劲增长或持久景气。”

姜昧军表示,随着全球对疫情防控不断深入,今年各主要经济体的经济增速预期也将回归正值,并较去年将出现大幅反弹。全球主要资本市场的关注重点将从恐慌下寻找确定性,切换到回归正常状态下的寻找增长,市场将对经济复苏进程高度关注。未来一段时间大江洪流仍将重点关注受益于经济复苏的顺周期行业、价值型企业以及具有业绩支撑的成长型创新商业模式类企业。

卢洋称,目前关注两个配置方向,一是因行业原因而受到歧视的龙头,主要是地产和能源;二是新赛道里还未完全形成一致预期的潜在龙头,包括SAAS和一些新的消费场景。“在结构性估值压缩过程中,市场难免出现波动加剧的情况,我们会综合使用期货、期权等工具平衡整体的组合。”

扫二维码,3分钟极速开户>>