来源:洪泰财富

3月市场回顾

在经历了2月份的回调后,3月份市场继续回调并多次探底,尤其是代表市场核心资产的茅指数在节后下挫超过20%。年后受基本面和通胀上行的影响,加剧了市场对货币政策提前调整的担忧,长端利率上行较快。由于10年期美债收益率上行的传导,A股机构抱团股估值的下杀成为指数下跌的主要推手,而低估值中小盘股显著跑赢市场。3月份,上证50指数下跌5.79%,沪深300指数下跌5.40%,中证500和中证1000指数表现相对坚挺,分别下跌1.73%和0.51%。

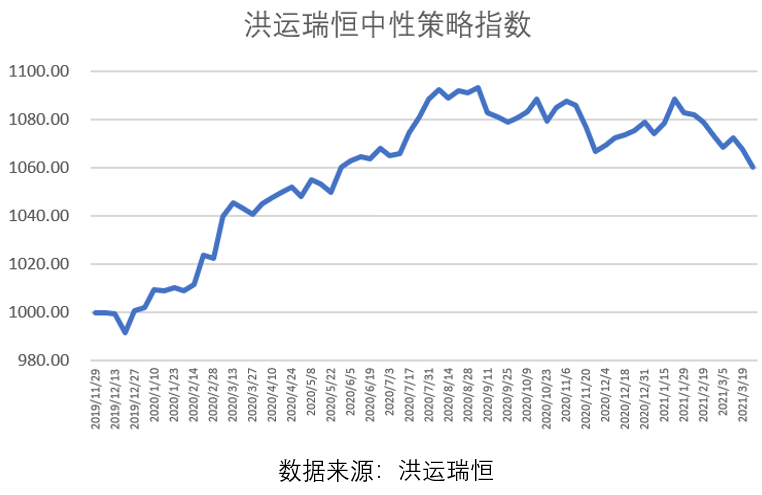

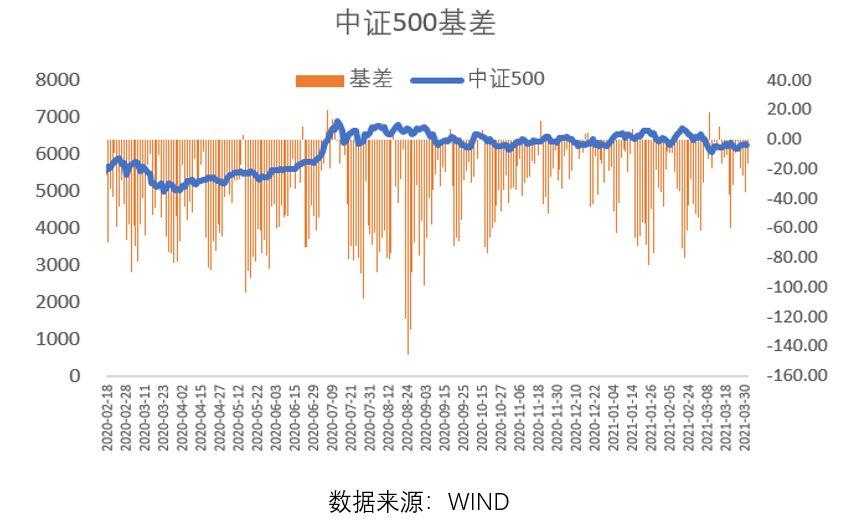

从2月份开始市场风格延续扭转,小市值因子强势反弹,机构抱团的头部股票估值溢价随着市场的调整显著收敛,若在大市值上仍有一定风格暴露的管理人超额延续回撤。规模因子收益率的大幅回撤叠加估值因子表现突出,也印证了市场资金短期追逐低估值的中小盘股。随着近两年形成的大市值叠加高成长的风格开始瓦解,长期动量指标在年后出现了明显回调,直到3月下旬才缓慢回升。动量等风格因子IC的波动率持续攀升,市场风格的不稳定也对量化超额的表现形成一定压力。屋漏偏逢连夜雨,基差本月波动也较大,以IC2106为例,整月收敛幅度达到1.09%,并且在市场快速下跌时基差一反常态呈现同步收敛,这与近期市场大量发行与中证500指数挂钩的雪球产品有一定关系,在市场下跌时通过买入IC来做风险对冲,使得期指跌幅比现货指数要小,基差收敛幅度加剧,对中性产品净值产生较大波动。洪运瑞恒中性策略指数本月下跌0.96%,只有少数高频统计套利策略和底层策略逻辑相关性较低的、风格敞口控制严格,并在基差管理上取得一定优化的管理人取得正收益。

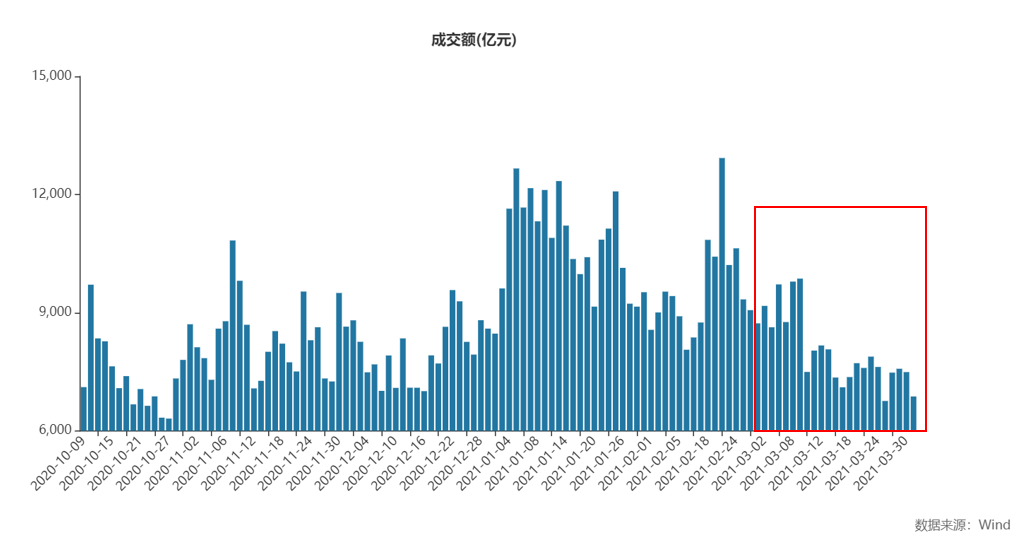

本月市场受制于美债收益率上行的冲击和抱团股的连续回调,投资者情绪偏谨慎,市场活跃度一度下探,到下半月处于缩量震荡态势,进入阶段性的存量博弈,日均成交额从9000亿上方回落至7000亿左右。资金方面,北上资金月流入幅度大幅减少,本月合计净流入187亿,为近5月以来的最低值,交投活跃度的下降不利于高频价量策略表现。

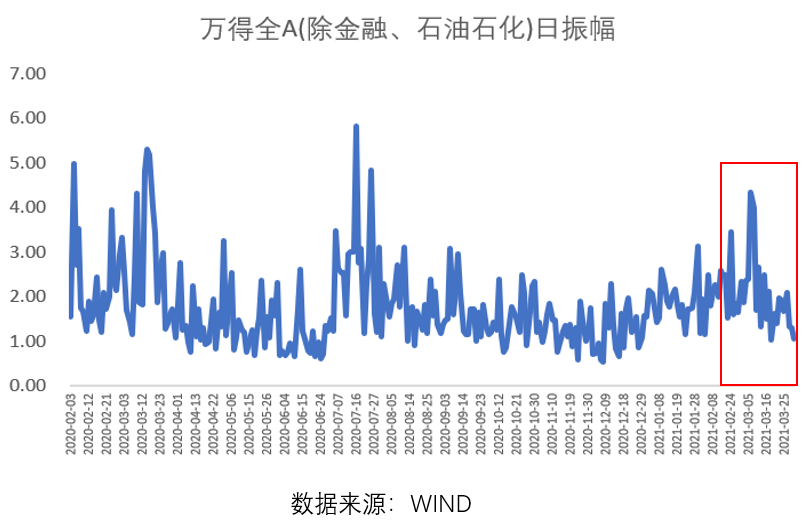

市场波动率方面,整个3月份呈现冲高回落的状态。月初WIND全A日振幅一度达到4%以上,之后随着投资者情绪的悲观持续回落,到月底位于1%左右。市场整体波动率的下降也不利于量化管理人超额的挖掘。

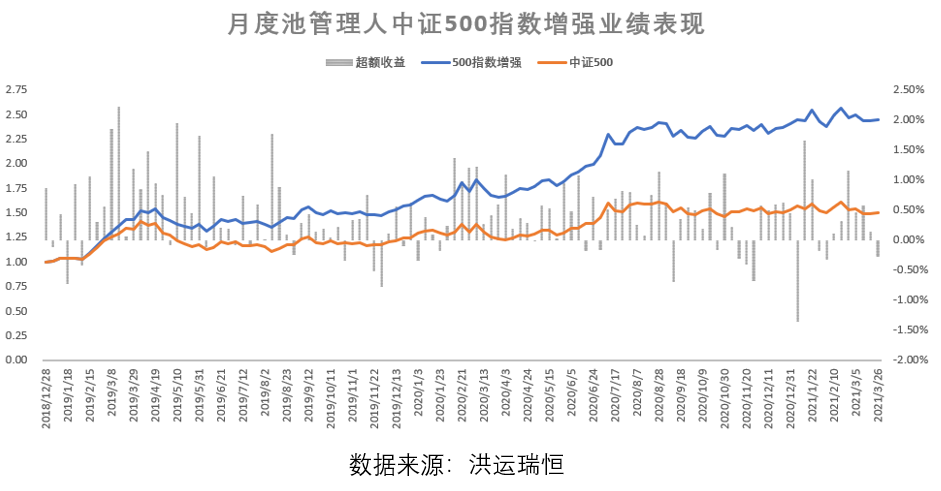

量化类策略超额收益方面,从我们统计的量化私募池中部分业内较为优秀的量化类策略管理人中证500指数增强产品平均表现情况来看,3月份取得0.62%的超额收益,前三周都取得正收益,最后一周超额为负,且管理人之间超额分化持续较大,由于本月市场延续中小市值股票行情,尤其是月中市场明显呈现大小盘的二八分化,当日有超额的股票中80%的市值分布在100亿以下,若在大市值上有一定暴露的管理人则超额表现较弱。从行业上看,本月上涨的行业集中在采掘、钢铁、公用事业、建筑装饰、纺织服装等低估值板块,也就是与“碳中和”以及“新疆棉花事件”两个热点概念相关,行业的赚钱效应较弱。除此之外,市场风格频繁切换,动量等风格因子IC的波动率维持较高水平,表明短期市场风格不稳定,一定程度上不利于中高频价量策略管理人超额表现,低频价量策略表现相对稳定,尤其是在风格暴露层面处理较好的管理人或者说与近两年形成的长期动量趋势相关性较低的管理人年后超额持续表现较好。

基差分析

如下3月份中证500基差的走势,在超额环境不友好的情况下,基差端更是呈现出波动较大的行情。本月经历了两次基差快速收敛的过程,对中性产品的周净值产生了较大的影响。尤其是在市场快速下跌时,基差走出了与以往相反的态势,与市场同步收敛,这和近期市场大量发行与中证500指数挂钩的雪球产品有一定关系。如3月4日-3月9日,四个交易日市场下跌6.39%,基差收敛1.71%,同时第三周基差也收敛0.98%,。本月超额表现较弱的管理人在基差的快速收敛下,净值出现连续回撤。整月来看,以IC2106为例,基差收敛1.09%,平均年化基差成本仍然维持在12%左右,持续较高的基差成本叠加波动的抬升使得中性策略管理人不得不更多的寻求基差优化或融券对冲的方式,来降低对超额的影响。

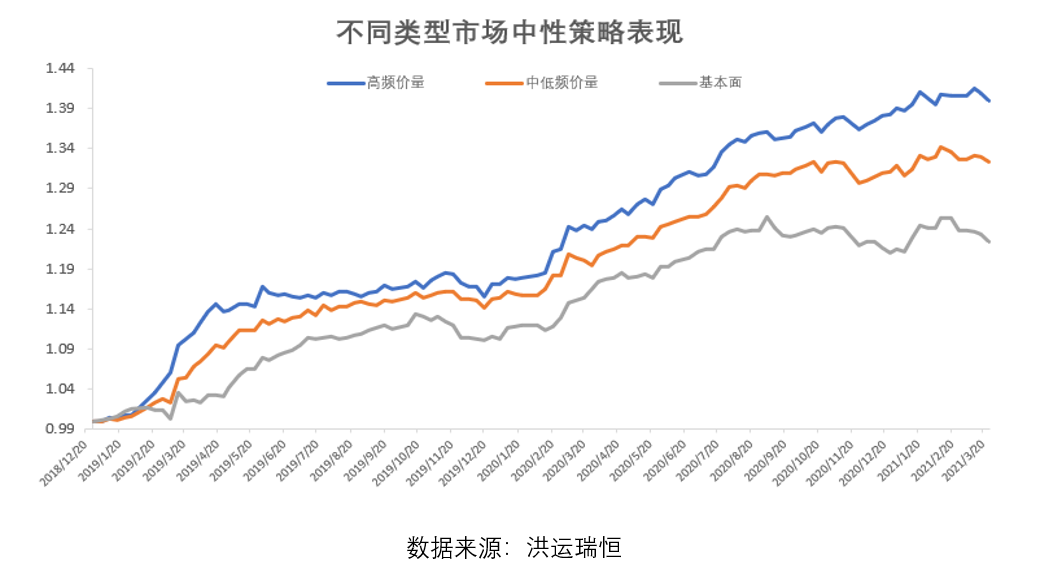

不同类型市场中性策略表现

具体来说,我们将全市场主流量化机构的市场中性策略按照因子权重和选股逻辑的不同分为三类,分别是高频量价、中低频量价和以基本面因子为主。通过持续跟踪业内具有代表性的机构市场中性产品业绩,展现这三类策略的表现情况。

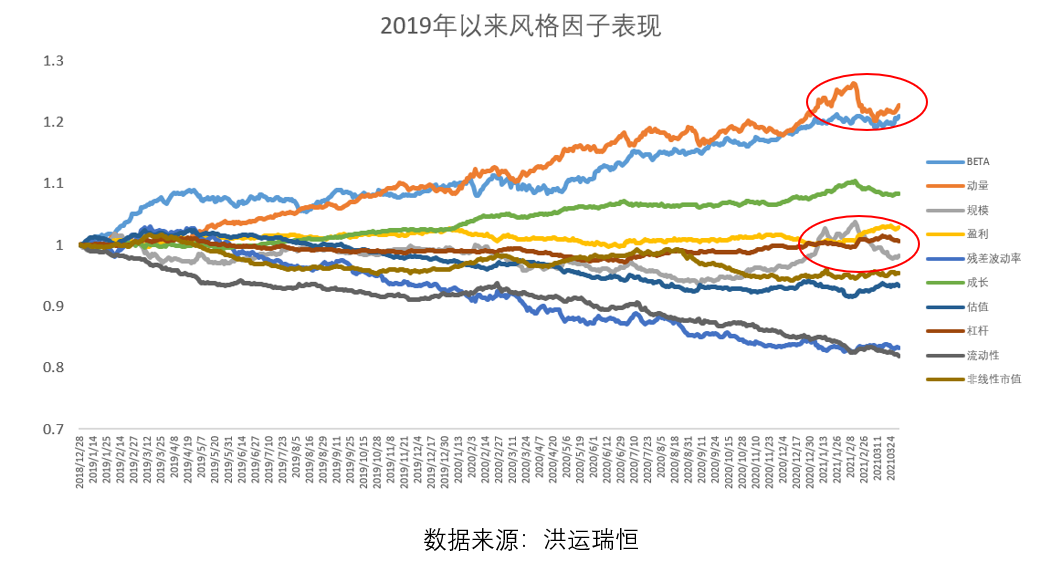

从因子层面看,大类风格因子3月的因子收益率和走势如下图所示,规模因子延续回撤,即小市值风格连续两个月反弹,头部市值股票估值溢价显著收敛,说明大市值、高估值龙头个股的风险在逐步释放,短期市场风格预期有望趋于均衡。近两年走势较好的动量指标随着大市值、高成长的市场风格瓦解,在年后出现了明显回调,直到3月下旬才缓慢回升。动量等风格因子IC的波动率持续攀升,市场风格的频繁切换不利于对量化超额的表现。而少数在风格暴露层面处理较好或者说与近两年形成的长期动量趋势相关性较低的管理人本月取得3%-4%左右的正超额。

从细分管理人表现来看,市场风格的不稳定叠加整体交投活跃性降低,对中高频价量策略管理人超额依然考验,尤其是在规模、成长或流动性方面有一定暴露的管理人超额波动较大。而低频价量策略对短期风格频繁切换的敏感性较低,表现相对稳定。另外,基本面策略管理人表现相对分化,策略更新迭代较快以及行业、风格敞口控制严格的管理人本月取得1%左右的正超额。叠加基差的剧烈波动,本月三大细分策略均处于回撤,基本面策略和中高频价量策略回撤较大,分别为-1.06%和-0.44%,低频价量策略仅回撤0.26%。

对于FOF投资来说,如何在相关性较低的底层策略逻辑、不同风格的管理人之间均衡配置,在整体策略环境较差时降低组合的波动、提高夏普比是未来的重中之重。