来源:巴蜀养基场

三连一下,了解更多基金知识!

持有的基金到底该在什么时候进行赎回、转换或者是加仓操作呢?这是很多一线客户经理比较纠结的问题。一方面主流媒体都在宣传要“长期投资,坚定持有,不要频繁操作,不要赎旧买新“,很多基金公司都在布局有固定持有期的产品;另一方面业绩压力比较大,看着客户账上产品亏损也比较纠结。

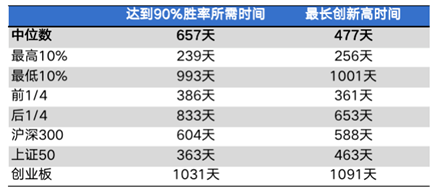

我们先来看一组数据,这是中欧工商管理学院两位教授研究的数据。如果我们要达到90%胜率,最长需要持有1031天,最短只需要239天;如果产品买在了最高点,最长回本时间需要1001天,最短的只需要256天。

当然,一张表也能看出很多问题,我们既能得到投资需要长期坚持的结论,也能得出如果需要及早回本得做一些基金的调整,被动长期持有和主动长期持有之间有差不多750个交易日的距离哦!

很多朋友总是觉得基金健诊很复杂,今天我给大家介绍一种简单易行的诊断方式——PDCA循环。该方法主要特点是不仅仅考虑“基金产品”问题,更关注“人”的问题,人的投资目标、人的非理性及人特征与产品的匹配性问题。

PDCA循环介绍

PDCA是英语单词Plan(计划)、Do(执行)、Check(检查)和Action(行动)的第一个字母是美国质量管理专家休哈特博士首先提出的,由戴明采纳、宣传,获得普及,所以又称戴明环。

01

Plan(计划/目标)

做基金投资犹如坐上了一辆公车,什么时候该上车、下车完全取决于你要去的目的地。很多朋友开启一份投资的时候,是没有目标的。

很多都是非常笼统的想赚钱,想多赚钱,我们还需要再往前想一点点:

需要这笔投资做什么?什么时候需要用这笔钱?

我们常说“理财就是理生活”,每个生活后面都有一个主体。做投资是想改善家庭生活环境、是想给小孩存点学费、是想给父母留点养老金、是想留点爱人留一点储备还是想让自己未来做的更加自在呢?

没有想明白这笔投资用途的朋友,一般不可能长时间持有某只产品。上周,我在一家银行做培训,会场只有一位理财经理的基金定投坚持了5年。我问她,为什么能坚持这么久?她说:“因为这笔定投是给女儿的学费,不能随便暂停”。

是的!想明白了投资的目的,就知道了自己想去的地方,就会明白该在什么时候停下。比如:开始投资的时候,你给自己设定了10%目标,到了可以止盈,这是目标投的原理;也可以给自己设定根据指数或者估值的点位操作的点,这是智能投的原理;也可以根据时间长短来设定;还可以根据钱的用途来设定。

总之,开启之前,先跟客户约定一个触发的“点位/时间/事件”等。

02

Do(执行)

明确了投资的目标,才能给客户明确的方案。经常有一些朋友问我们:为什么我们觉得很好的产品或者很好的资产配置方案,客户却不接受呢?

那是因为:客户可能更加关心的是,“为什么她需要”?

比如,客户的投资计划(Plan)是想做一笔投资,想5年以后,给女儿以后读初中用的。那么,我们需要进入到执行层面

1. 对客户投资计划进行“钱化”

具体量化,到底需要多少钱。在国内读好一点私立初中,可能一年算是学杂费、生活费差不多10万,3年就需要30万,这是对客户目标的钱化。

2. 明确客户本金和投入时间

5年时间需要通过投资理财赚到30万。如果客户有1000万可用于投资,存个活期都能满足了;如果只有100万,每年差不多需要6%,配一些“固收+”也能满足;如果只有30万,平均每年需要20%左右,那就要做一些权益类……。

3. 明确客户投资方式和投资品种

可以一次性投,定投或者是“一次性+定投”。也可以投一只、多只等等。可以给客户设计多种方案,对每种方案优劣做一些简单对比分析,让客户选择。

在Do(执行)阶段一定要注意:客户最先想知道的是“为什么”而不是“是什么”,那就把她的目标进行“钱化“,在给出几套方案,让客户来选,决策权交给客户。

03

Check(检查)

Check(检查)什么呢?

1.什么时候该检查

(1)客户持有基金3个月后

如果客户是做基金定投的,已经坚持扣款3个月了。一定要做一次诊断,咨询下客户是基金的态度,要进行导流;如果客户是一次性买入,3个月后要跟客户沟通下,持有的体验,了解客户心中所想,给客户更多的投资安全感。

(2)市场风格切换明显

当市场风格明显换挡(从债市到股市,从中小盘到大盘,从成长到蓝筹,从一个热点到另一个热点),是一个很好的沟通契机。千万不要为了图省事,让客户长期持有。做一些基金转换,客户投资体验度会更好。

(3)短期浮盈超过5%

做投资理财很多人对标是超过CPI,再高一点就超过M2增速。当客户持有年化收益超过了CPI,沟通一次,是否要追加投资;当客户年化收益超过了M2增速,再沟通,是否要部分止盈;当客户年化收益短期来浮盈都超过了20%,更要再次沟通,提示风险了。

(4)浮亏达到8%

当浮亏达到8%左右,一定要主动跟客户沟通;如果浮亏达到了15%,一定要有相应的操作策略,不能拿着不动;如果浮亏达到了25%,那就坚定止损赎回。这里尤其注意,当客户账户亏损超过25%,不要犹豫,坚决赎回。可以重新指导客户开启一份新的投资,切记不要在旧的投资上反复的折腾。因为亏损超过25%,涨30%左右才会回本,也就是说哪怕通过我们的指导,客户赚了30%,他依旧感觉账户刚刚回本

2.检查时候,该关注什么?

(1)关注产品业绩持续型

主要看看基金经理有没有变动,投资逻辑/风格有没有发生改变?投资基金核心不是看懂市场,而是看懂这个基金经理的操作思路。自我投资逻辑有没有变、个人有没有新的职业选择、基金公司目前治理是否主打该基金经理等。一般这些资讯在于基金公司渠道经理/分行产品经理沟通时候都能得到。

(2)关注产品与自我匹配度

现在去医院,门口都摆着一个分诊台。分诊台是做什么用的呢?病患分流用的,先简单做一个体温测试,是否有问题。体温没有问题的,就不要再浪费医疗资源了;体验有问题的,可能就需要做进一步筛查。

一样的,持有的基金是否该做调整,我们也需要做一个“初步定性筛查”,可以问客户的感受:

在市场连续调整超过8%左右,是否能安心睡得着觉。

我觉得做投资,一定要找到自我平衡点,就是你买多少仓位/买什么品种/在哪里买,你会更加踏实?

(3)关注客户非理性操作行为

是否过分关注涨跌?是否频繁咨询我们市场后期走势?是否喜欢短线不停的买卖?这一块,也要分情况看,后期我来展开写。

04

Action(行动)

以上三步都做完了之后,才到这一步是否需要调整或者转换?我觉得是否需要调整或者转换,不能只关注单一“产品”维度,而是从以下4个维度梳理:

1.计划梳理

客户要赎回、加仓或者转换,是因为没有计划的原因?还是因为计划有变化呢?先要明确客户投资目标是否发生了变化。如果之前定的就是10%止盈,现在到点了,客户也不想提高止盈线,那就止盈赎回吧;如果之前定的是10%止盈,现在到点了,客户跟你交流后,觉得市场计划还有,想提高止盈线,那就继续持有吧;

2.组合调整

组合调整的前提一定是计划发生了改变,如果计划没变,没必要进行组合的改变的;

3.行为修正

如果计划没变,组合没变,市场也没什么变化。那就是修正我们自我行为或者是客户投资行为了。

4.保持不动

计划很情绪、方案很明确、行为很理性,那就保持不动吧。

总结一下,客户持有基金到底该不该调整,又该怎么调整?是一个比较系统的工程,简单的按照收益率止盈或者持有期止盈有时候能解决一些问题,但是不够全面、体系;如果按照太专业的宏观走势、市场周期,往往又会让很多理财经理陷入混沌,而不知所措。

本文从“客户”角度出发,关注客户理财的目标和持有基金的感受度,介绍了“PDCA”循环,如果需要更加详细了解,只需要99元就可以收听更详细的实操流程哦,课程时长约1小时10分钟,相当划算哦!