来源:安信基金

在近年公募基金发展的大浪潮中,“固收+”策略基金形成了独当一面的分支。

其中,安信基金的“固收+”系列代表作安信稳健增值自2015年5月25日成立,截至2021年3月31日,已实现连续23个季度正收益(数据来源:安信基金)。

聪明投资者采访打造了打造这只连续23个季度正收益“固收+”产品的基金经理,安信基金混合资产投资部的“黄金搭档”——张翼飞与李君。以下是访谈全文:

“固收+”组合的底蕴

给股债风险做“减法”

问:“固收+”基金的基础收益来源是债券等固定收益资产,但在打破刚兑、信用违约频发的背景下,如何能让打底的债券资产牢不可破?

张翼飞、李君:债券部分的投资,我们团队始终保持“零踩雷”,这是最基础要求。“不踩雷”最好的办法是什么?我们认为是从不进入“雷区”。

应该肯定的是,深度的信用挖掘也是一种被验证长期有效的债券投资策略,甚至可能更好地增进债券组合的收益,但是这需要投入大量的精力和人力。

“固收+”策略的收益弹性主要通过权益部分的配置来实现,如果依赖信用下沉并拉长久期,就意味着距离“雷区”更近,组合流动性将明显受到影响,同时一旦出现信用风险则难以止损,得不偿失。所以,对于这部分策略,我们主动选择放弃。

我们目前债券部分以中短期的利率债和类利率债(优质AAA国企)为主。这并不是唯一正确的道路,但是我们的战术选择。我们对“固收+”债券这部分的配置,关键就在于减信用风险,把这部分资产可能发生亏损的可能性降至最低。

我们放弃信用下沉,就可以减少信用策略上的工作量,比如不再需要密切跟踪几十上百个深度信用主体。然后,可以集中精力于研究跟踪随宏观利率调整的久期策略,在利率风险的维度,起码做到“这波不亏”。

另一方面,我们会集中精力做好转债组合的跟踪与动态优化,我们会建立一个20只左右的转债池,定期做好新层代谢,用可转债来提升“固收+”组合的收益。在管理安信稳健增值过去的23个季度,我们其实遭遇过几次债券急跌的考验,没有出现明显的流动性风险,战术上取舍还是长期可行的。

问:你们提到可转债也是“固收+”产品提升收益的来源,但对于这种隐含“股性”的资产,如何配置才能提升收益的确定性?

张翼飞、李君:其实相较于股票,可转债/可交债具备一个显著的优势,就是由于债底的存在,单只转债或转债组合的最大可能损失是较为清晰的。

另外,可转债作为对应正股的衍生品,在市场行情不佳时,有时更容易出现定价偏低的情形,此时,以可转债组合代替股票组合,同样的风险预算下,可转债组合有机会提供更好的风险收益比。

可转债的定价是第一位的。简单的说,当可转债定价(相对于正股的衍生品定价+条款期权的价值评估)便宜时,其价值优于所对应的股票,当可转债定价贵时,买转债不如买股票。

因此,我们把可转债视为一种增强策略,而非长期持有的价值投资品种,具体持仓水平、持仓标的的选择,定价为第一准绳,价格便宜的时候多买,价格昂贵的时候不买。

可转债还有一个特点是,随着其价格的涨跌,定价组成中,认购期权的价值比例跟随变化,当价格上涨时,期权价值占比上行,债底价值占比下降。因此随转债价格变动,可转债的仓位暴露需要动态调整。

极端情况下,当可转债市场极度悲观时,部分可转债的定价贴近债底,此时可转债风险很低,在同样的风险预算下,可以承担较高的仓位。这一控制机制,在管理风险的同时,也实现了价格低估时的仓位增加。

不同于股票投资,通过转债,可抓取正股“有合理性、但无必然性”的机会。可转债的一大特点,是其为波动定价,而非为上涨定价。这意味着好股票不一定意味着好转债,反之亦然。

问:自2020年12月以来,可转债的波动幅度似乎明显增大,不少品种持续调整,具备长期配置的机会吗?

张翼飞、李君:我们认为目前可转债/可交债作为一个资产类别,是一个非常值得重视的收益增强工具:

2017年再融资政策调整后,可转债的发行逐年加速,现在存量规模大约6000亿元。2017-2020年,公募可转债(含可交债)发行数目分别为56、100、157、220只,发行规模分别为1250、1060、2980、2780亿元,可见,可转债的发行趋势为数量加速上升,平均规模有所下降,主要为大量中小公司开始通过可转债方式融资。

短期看,受多方面因素冲击,部分可转债估值已经降至多年低位。2020年12月份以来,可转债市场先后经历信用冲击、小市值股票的情绪崩溃、部分产品面临赎回流动性变现压力等多重负面冲击,估值已被压至2018年底熊市末端的水平。

长期看,由于市场研究的不充分,部分可转债标的定价效率不足,提供比较好的买入机会。

一方面,可转债的研究是跨股票、债券、衍生品等多领域的定价研究,另一方面,可转债不仅是股票衍生品,并且具备类似下修条款、回售条款等奇异期权,同样的条款,对不同的公司价值差别迥异。

换言之,可转债的定价研究只要做得足够扎实,也是能够取得超额收益的。

问:作为增强“固收+”组合的关键资产,股票你们是如何选择的,倾向于将小部分仓位投向高弹性标的,还是选择安全边际更高的公司?

张翼飞、李君:股票主要依托于安信基金价值投资与自下而上基本面选股的优势,坚持在合理的估值范围,做好配置。无论是成长企业还是传统行业中的优质企业,只要价格足够便宜,我们都会考虑,没有明显的行业和风格偏好。

对于股票资产,我们也是在做“减法”,降低这部分资产的波动性与不确定性,尽可能给组合带来安全边际。

风险收益比是我们选择股票重要的参考标准。比如,相比较一只百倍市盈率的高成长股,作为要约收购标的(比如隐含着1%的下跌风险,未来也仅6-7%的上涨空间)的公司对我们追求稳健回报的“固收+”产品来说更有意义,因为后者有着更佳的风险收益比。

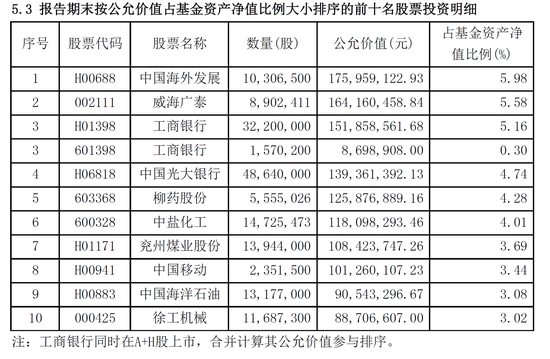

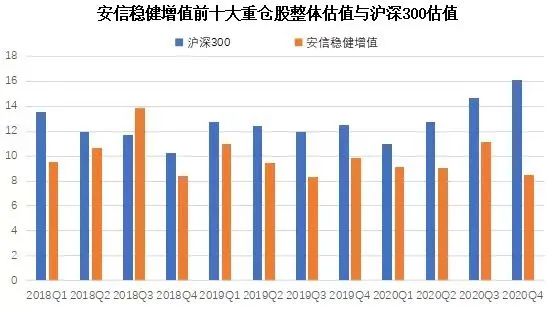

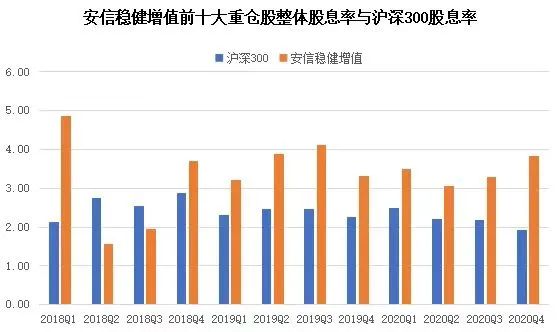

股息率也是一个很重要的考量指标。我们会把高股息、下跌风险小的标的视为“固收+”类股票,是权益部分资产的主要构成。从安信稳健增值过往的前十大重仓股水平看,整体PE在10倍左右,多数情况下相较于沪深300估值更低。

数据来源:Wind,安信稳健增值季度报表,2018年1月1日至2020年12月31日

股息率方面,除个别季度外,安信稳健增值前十大重仓股整体股息率在3%-4%之间,普遍也高于同期沪深300指数股息率水平。

数据来源:Wind,安信稳健增值季度报表,2018年1月1日至2020年12月31日

“固收+”策略的内核

给风险资产做“预算”

问:“固收+”策略具体应该怎么“+”,在债券和股票资产的组合上,你们是有哪些独到的方法,让安信稳健增值的投资组合实现了连续23个季度正回报?

张翼飞、李君:近年,固收打底、股票增强的“固收+”策略公募基金产品日益普及,基于不同产品的股票仓位中枢及管理人的风险控制策略,产品的风险收益特征展现出较大的差异化。当然,此类产品风险在于股票市场行情不利时,风险控制的失控,短期内的回撤容易超出预期。

所以股票具体怎么“+”,是决定组合回撤是否可控的关键所在。我们认为,“固收+”产品的首要特点是“风险预算有限”,或者说客户资金所能承受的阶段性损失是有限的,管理人要在这一基础上去平衡收益和风险。

当然,股票增强的难点在于当市场发生变化时,个股或组合的下跌幅度不可控,估值和股价的底线是模糊的、容易受到市场情绪影响的,我们的应对方式是设立严格的风险预算,在安全垫的框架下去管理股票仓位。

而这笔风险预算,会针对不同的产品定位设置“额度”,比如定位权益中枢在10%左右、20%左右的“固收+”产品,我们会相应地往后滚动半年计算这笔风险预算的“额度”,也可以理解为组合安全垫的厚度,它由未来半年的债券票息和确定性较高资产的回报构成,以此来测算股票组合整体最大回撤的承受幅度,并决定最终的仓位水平。

总体而言,我们希望对持有人持有基金净值的保护是滚动的,让持有人每一笔申购资金,得到与产品定位匹配的风险预算保护,比如在半年、一年后都可以得到比较稳健的回报表现。

理财产品净值化时代,投资者能够获得更加公开、透明的投资工具,“固收+”基金是否能够肩负起满足投资者理财需求的责任,关键还是在于能否在净值波动中,给投资者带来优质的投资体验。

问:对债券、股票资产的择时似乎也是决定怎么“+”的方法之一,在研判及调整债券和股票的配置比例时,是否会考虑市场因素?

张翼飞、李君:长期来看,资产的择时对组合的贡献并无多大益处,有做权益投资的同事对择时的总结经验是三、五年下来,择时对组合的贡献基本为0。因此,除了个别情况,市场面临极端的系统性风险,我们几乎不会做主动的择时。

严格依据产品定位和风险预算做好组合管理,就已经足够了。但对于股票和债券资产配置价值的动态分析非常有必要的。

我们奉行的策略是择价而不是择时,基于中长期的理由,立足绝对收益的目标,去选择价格相对于价值大幅折价的资产,就可以提升组合的安全边际。

我们会致力于做好“全局”资产的研究,以形成对“一隅”资产(债券和权益)的结论。例如,假如在股市底部,我们能找到大量非常有吸引力的“固收+”型股票(低估值、高股息),于是权益资产的配置仓位就可以大幅提升。

仓位上下的微观原因。又比如说,我们如果能找到大量更有吸引力的其他资产,即使组合不能配置,但从某种程度上看,也是债券资产可能缺乏广义的吸引力的表现,可以对应降低债券的杠杆和久期。

我们还会综合比较特定主体的股权和债权,来决定当他们股东还是债权人,即配置这个公司的股票还是债券。总体而言,对于大类资产我们始终跟踪它们直接价值的对比,从而配置性价比更高的品种,但不去选择大类资产的配置时机。

问:作为“固收+”策略基金的基金经理,选股方面是否会借助公司投研团队,“+”的股票如何保证质量?

张翼飞、李君:全市场A股就有4000多只股票,如同很多金子隐藏在沙漠里,选股这个过程当然是需要依托我们公司的权益投资和研究团队的。

我们会重视选股聚焦的过程,如何更有效地获得好股票,提升组合收益率。行业通用的聚焦方法,一种是量化的方式,用模型筛选值得进一步研究跟踪的标的,但是这很容易错过一些数据暂时不佳,但商业模式、管理层、企业文化极具潜力的企业。

另一种是,以公司的研究团队为依托,发掘好的标的。以行业分工为基础的研究团队,像雷达一样扫描整个市场,不断聚焦和发现好标的,我们团队属于这种模式。

在这种合作机制下,我们“固收+”组合的基金经理和权益投研团队的合作,有点像是品牌厂商和零部件供应商的关系。研究团队和投资经理的关系,类似零部件供应商和品牌成品厂商的关系。

品牌厂商只做最后组成成品的部分,相当部分由各种供应商完成基础构件。品牌厂商独立负责质量检验(梳理验证研究员数据、子结论的合理性)、查漏补缺(委托研究员或自行完成逻辑体系缺环的研究补齐工作)、最终完成组装(形成一个符合力学结构的、有足够的逻辑支撑的投资决策)。

一个好的供应商体系(权益投研团队),可以支撑一个好的“固收+”产品体系。

在过去几年里,公司的研究团队,比如我们权益投资的金牛基金经理陈一峰,就给了我们很大的启发和帮助。公司研究团队的优质企业推荐,也是我们选择“+”什么股票的重要参考。

“固收+”产品的未来

给理财资金造“家园”

问:“固收+”策略基金2019年以来进入了一个高速发展的阶段,但是2020年10%权益中枢的“固收+”产品多数遭遇赎回,反而是更高权益中枢的“固收+”广受青睐,未来“固收+”产品的发展格局会出现什么变化?

张翼飞、李君:回顾近十年主要我国主要理财工具风险收益特征的变化,我们能够发现客户的理财需求其实一直在发生动态的迁徙。2013年是摊余成本法产品和信托的时代,几乎无回撤的表现广受投资者青睐。

但2014年,随着8万亿的信托打破刚兑,两融资产、分级账户优先级等变得相对更有吸引力。到了2016年,随着新规发布,货币基金潜在收益下降,债券基金杠杆受限,潜在收益和潜在波动率也大幅下降,在此环境下“固收+”策略基金的机会肇始。

2019年,“固收+”策略基金则迎来了大时代的开启。由于理财新规实质性推进,30万亿理财产品的风险属性发生变化;8万亿的信托继续打破刚兑,新增各种限制,给“固收+”产品打开广阔的发展空间。

10%权益中枢的“固收+”产品,相比纯债组合,优势明显。一方面是“收益+”,相当部分价值股能够长期增加收益;另一方面是“波动-”,由于股票和债券的对冲效果,在月度的维度已经能够较好地体现波动率的降低。

2020年10%权益中枢的“固收+”产品规模很多出现不升反降,一方面主要跟2020年股票市场的行情有关,股市向好,资金的需求从10%权益中枢“固收+”向20%-50%权益中枢的频段迁徙。

另一方面,这也跟“固收+”产品的长期格局还没有到达稳态有关,当理财资金发生迁徙后,市场不可能只停留在10%权益中枢,它的分布一定是连续、渐进的,最后呈现一个在不同的权益中枢连续分布的结果,如同不同的纬度有着不同的气温,不同风险的偏好理财资金如同各种候鸟栖息在纬度适合的“家园”。

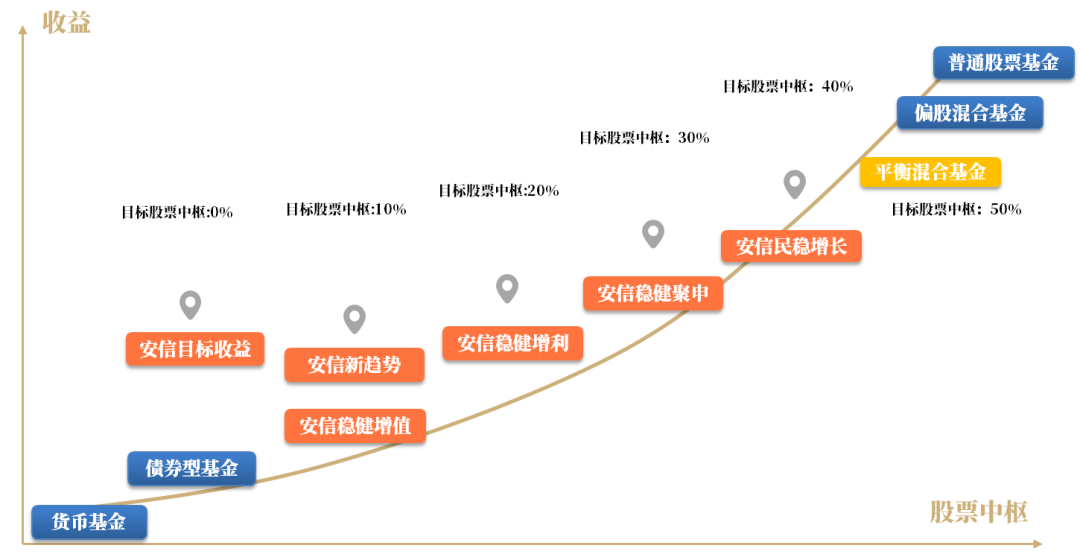

问:除了安信稳健增值,近几年你们团队也新发了一些权益中枢有所不同的产品,几乎已经快覆盖全了10%至50%股票配置比例的“固收+”产品线,这样布局的目标是什么?

张翼飞、李君:理财资金有其迁徙的顺序,在增加收益的同时其实也增加了波动,客户有个循序渐进的过程。

在客户需求上,每个渠道的客户需求都是多元的,有的客户保守,有的客户进取,但理财的需求都应该得到相应的满足。

在特定时点上,单个客户存在多元配置,比如随时取用的钱放在货币基金,半年确定不用的钱或许可以放在10%权益中枢的“固收+”;长期不用的钱的话,甚至可以放在30%至50%权益仓位的“固收+”产品里,争取更高的回报。

在时间序列上,特定客户的风险偏好也是会发生变动的:比如2018年10%权益中枢的“固收+”都觉得风险大了,而到了2020年同一客户可能觉得20%权益中枢的“固收+”都变得保守了。

安信基金混合资产投资部“固收+”产品线分布图

注:产品权益投资策略围绕中枢值上下波动,不代表具体管理情况,实际投资比例将根据市场及产品情况进行配置

因此,从长期的格局来看,我们会布下从10%到50%权益中枢的“固收+”产品线,形成一个连续的分布服务,满足客户理财需求的变化。

我们希望完整的产品如同在不同纬度线上为资金建设好“家园”——提供各种风险收益特征的、有一定业绩积淀的产品,让不同需求的理财资金,都能够长期栖息,取得一份与风险偏好匹配的年化回报。

问:完善的“固收+”产品线,也意味着更多的产品需要进行组合管理,并且权益中枢各有不同,团队如何管好这么多个细分定位的“固收+”组合呢?

张翼飞、李君:产品线看似产品较多,但对于基金经理而言,我们实质上研究着三个产品组合:债券组合、股票组合、转债组合。只需要这三个组合,我们就可以根据不同的产品定位和风险预算,来进行比例配置,类似只需要红、黄、蓝三原色进行调配,就可以产生缤纷万象的色彩,在组合管理上以简驭繁。

具体而言,各个组合的权益标的基本结构一致,加减仓决策方向甚至相对幅度也大都一致。区别在于股票的仓位不同,以及产品能否投港股、规模适合单边打新还是双边打新等,也会造成股票配置到区别,但不影响研究的精力。

债券由于我们更多地是选择流动性好,高等级的品种,一只债券买进来可以分配到需要配置的各个组合之中,卖出的时候则是采取整体卖出的策略。

这样是因为我们在债券策略上不采用信用下沉才可以这么做,因为我们对债券的配置要求就是减少风险,把流动性和安全等级作为最关键的考量,而不是收益率。可转债的组合管理也与债券类似。当然,由于基金每日的申购赎回量都有不同,比例和品种不可能相同,还是需要根据产品的实际情况的来调配。

所以,只要我们专注于债券、股票以及转债组合这“三原色”的研究,针对产品定位设置相应的风险预算,就可以管理好不同权益中枢的“固收+”策略产品线。

文章内容节选自:聪明投资者《安信基金张翼飞、李君:连续23个季度正收益的“固收+”,管理要诀是风险预算》

风险提示:基金管理人承诺依照诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。以上投资观点仅代表一定时间期限内的个人判断,不构成投资建议或承诺。投资者购买基金时请仔细阅读基金的《基金合同》和《招募说明书》等基金法律文件。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。敬请投资者关注产品收益波动风险。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,选择需谨慎。注:安信稳健增值A自2015年至2020年的完整年度业绩/基准增长率分别为:3.90%/2.92%(自生效),5.20%/4.51%,8.78%/4.50%,5.10%/4.50%,11.41%/4.65%、5.79%/4.51%;自2015Q3至2021Q1完整季度业绩/基准增长率为1.40%/1.23%、2.26%/1.13%、1.83%/1.09%、0.28%/1.08%、2.73%/1.13%、0.28%/1.07%、1.79%/1.11%、2.16%/1.12%、1.99%/1.13%、2.57%/1.13%、1.40%/1.11%、0.88%/1.12%、1.91%/1.13%、0.81%/1.13%、5.67%/1.11%、0.63%/1.12%、1.88%/1.13%、2.82%/1.13%、0.68%/1.13%、0.42%/1.12%、1.98%/1.13%、2.60%/1.13%、2.17%/1.12%。张翼飞历任摩根轧机(上海)有限公司财务主管,上海市国有资产监督管理委员会规划发展处研究员,秦皇岛嘉隆高科实业有限公司财务总监,日盛嘉富证券国际有限公司上海代表处研究部行业研究员。现任安信基金混合资产投资部负责人,基金经理。李君历任光大证券研究所研究部行业分析师、国信证券研究所研究部高级行业分析师、上海泽熙投资管理有限公司投资研究部投资研究员、太和先机资产管理有限公司投资研究部研究总监、东方睿德(上海)投资管理有限公司股权投资部投资总监、上海东证橡睿投资管理有限公司投资部总经理。现任安信基金混合资产投资部基金经理。