来源:华创策略王君团队

11月29日《循环牛 大周期》指出商品资本双循环,A股有望迎来循环牛,拥抱大周期行情。12月13日《把握第三轮美元贬值趋势的投资机会》提出结合三周期嵌套定位,美元已进入第三轮贬值周期,弱美元环境下,大宗商品、股市风险资产有望迎来新一轮配置机会。3月6日《雷雨居檐下,雨后拾青梅》指出高估值板块在时间上并不占优,但其中被错杀的标的可以开始关注

盈利韧性犹在,市场企稳可期

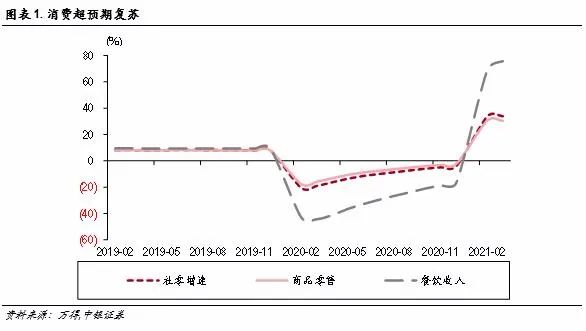

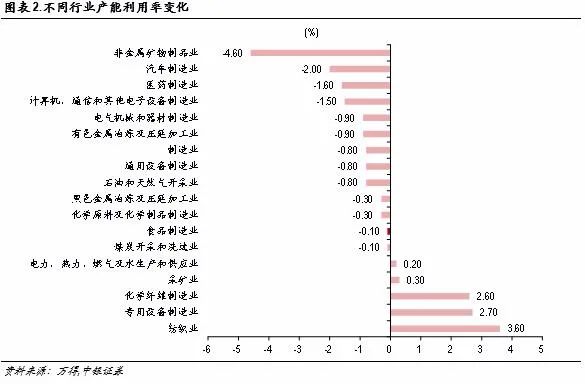

国内经济有望维持较强韧性。一季度经济数据虽然基数效应下出现高增,但幅度并未大超市场预期。分项来看,工业生产的环比趋弱是主要原因, 3月生产端相比1-2月出现了较大程度的下行,我们认为:就地过年导致的年初工业生产高峰期前置,而工业原料价格的持续上行也一定程度影响了生产端节奏。不仅如此,我们看到海外疫情缓解后生产端的恢复也对国内生产形成一定程度的份额回流。从一季度的产能利用率数据环比变化来看,非金属矿物、汽车制造、计算机、医药等行业下降较快,也进一步印证了海外生产恢复的影响。投资端维持相对平稳,地产投资方面除了施工增速维持相对较高景气水平外,销售、新开工、土地购置增速均出现一定程度的下滑。基建和制造业投资略有加速,但制造业投资整体依然偏弱。消费增速加速回暖,汽车、家具等地产后周期品种以及日用品对消费增速回升拉动较快,餐饮收入改善明显,绝对值上来看基本恢复至疫情前同期水平。往后看,随着海外疫苗接种不断推进,海外经济逐步正常化将会带来强劲外需,同时财政逐步发力也将对内需形成支撑,我们认为年内国内经济仍将维持高位震荡的状态,短期不存在超预期下行的可能。

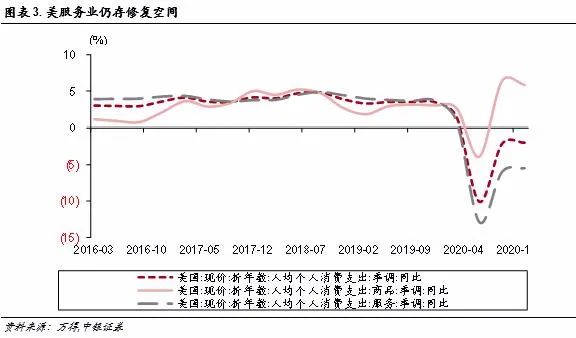

美国零售增速大幅提升,服务业尚存修复空间。3月美国零售增速大幅提升,当月同比27.7%,环比9.8%,汽车、建材及工业品量价齐升。随着疫情缓和带来消费意愿提升、前期投放的现金有望加速向消费转化。当前美服务业修复尚未至疫情前水平,仍存修复空间。随着群体免疫的推进,美服务消费将得到爆发,再通胀预期或进一步上行。 3月美国消费者对一年期和三年期通胀的预期连续第5个月上升并双双创下2014年5月以来新高。此外,家庭开支增速预期提高至4.7%,连续三个月上行并创下2014年12月以来新高。美国消费者对劳动力市场也变得更加乐观,失业率年内增长概率预期均值从2月的39.1%降至3月的34.4%,创下疫情以来新低。

流动性平稳过渡,经济加速上行,A股顺周期行情尚未迎来拐点。一季度经济数据基本在前期市场一致预期范围内,由于并未出现超预期高增,市场在数据披露后一度出现快速下行。我们认为,低基数效应下较为平稳的经济数据对于A股利大于弊,主要原因在于:1. 影响2021年A股市场基本面的主要因素在于经济相对高位的持续性而非短期冲高幅度,强劲的外需拉动下出口总量效应大于替代效应,国内基本面有望维持高位震荡而非冲高回落,A股盈利也将体现为较强的韧性。2. 较为平稳的经济增速也降低了短期货币政策收紧的必要性,未来一段时间货币政策不会出现急转弯,仍将维持稳健为主。对于权益资产来讲,2021年是盈利与估值的博弈,只要盈利持续维持高位,流动性不出现超预期紧缩,A股出现系统性风险的可能性较低。方向上,流动性逐步回归,估值性价比优势将会逐步凸显,低估值顺周期板块有望获得超额收益。

风险提示

逆周期政策不及预期,疫情发展超预期恶化

扫二维码,3分钟极速开户>>