热点栏目

热点栏目 来源:德林社

文 | 杨万里

因报销款处理问题遭到财政部罚款后,恒瑞医药又引起了投资者关注!

4月20日开盘,恒瑞医药低开低走,盘中最高下挫近3.2%。截至午间收盘,恒瑞医药跌幅收窄至1.71%,股价为80.69元,总市值为4302元。

盘面实时数据显示,上午主力资金净流出超8.5亿元,位列沪深两市第3位。这样来看,恒瑞医药股价下跌的直接原因是主力资金抛售股票。

主力资金为何要“跑”呢?这就得联系恒瑞医药最新发布的财报。

4月19日晚,恒瑞医药公告称,公司2020年实现营业总收入277.3亿,同比增长19.1%;实现归母净利润63.3亿,同比增长18.8%。

值得关注的是,恒瑞医药的营收增速和归母净利润增速创下自2017年以来新低。此外,这份业绩数据也不及券商机构预期。

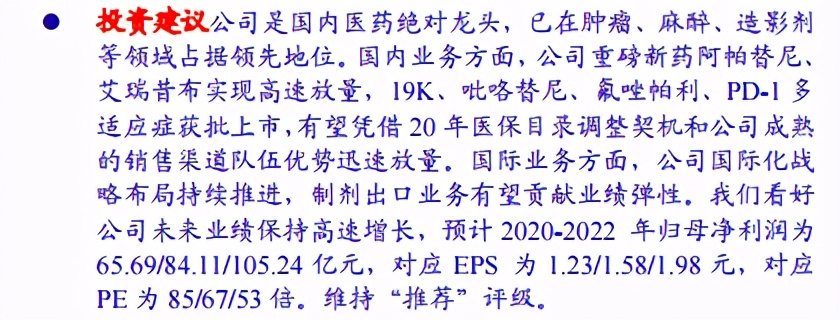

在2020年12月17日,中国银河证券发布研报称,预计恒瑞医药2020-2022年归母净利润分别为65.69亿元、84.11亿元和105.24亿元。

资料来源于中国银河证券研报

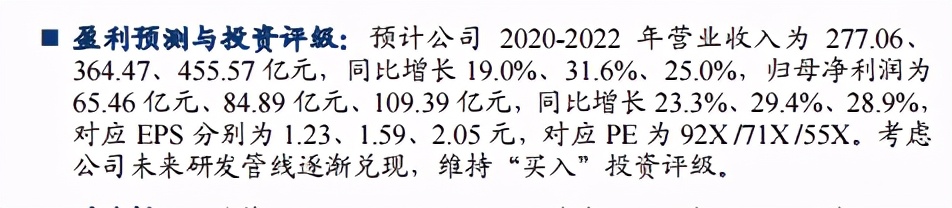

在2020年12月30日,东吴证券预计恒瑞医药2020-2022年归母净利润为65.46 亿元、84.89 亿元、109.39 亿元,同比增长 23.3%、29.4%、28.9%。

资料来源于东吴证券研报

经对比可发现,恒瑞医药的归母净利润数值均低于上述2家券商机构预测数值。

恒瑞医药自年初以来股价经历了深度调整。自今年1月8日创下116.87元历史高点后,恒瑞医药步入下跌通道,最低跌至79.31元。仅4个月时间,恒瑞医药跌幅高达32.13%,总市值蒸发超1900亿元。

恒瑞医药下跌背后有2个“元凶”,即杀业绩--药品带量采购对公司业绩有冲击、杀估值--动态市盈率高于同行。

先看药品带量采购对恒瑞的影响:

据西南证券分析,恒瑞医药在2020至2021年,仿制药业务收入达到顶峰,并于2022年开始回落。西南证券预测,随着带量采购品种数量增多,2021年至2022年,恒瑞医药仿制药收入增速分别下降14%和20%,净利率于2022年下降至15%左右。

资料来源于西南证券

近日,据第一财经报道称,第五批带量采购的《通知》在业内开始流传,苯磺顺阿曲库铵、碘克沙醇、奥利沙铂、多西他赛等4个药品拟纳入采购范围。

根据2020年财报显示,恒瑞医药旗下的碘克沙醇注射液在医疗机构的销售数量约为364.55万支。

若按569.99-721 元/支中标价格计算,碘克沙醇注射液销售金额在20.77亿元至26.28亿元之间,占主营收入比重约为7.5%至9.4%。

此外,恒瑞医药旗下也生产的苯磺顺阿曲库铵注射液,但在2020年财报中未详细披露销售数据。

有市场人士认为,网传拟纳入采购的苯磺顺阿曲库铵、碘克沙醇、奥利沙铂、多西他赛这4个药品分别对应的是手术麻醉、造影、抗肿瘤、抗肿瘤治疗领域,而恒瑞的主营业务恰恰涉及这些业务。一旦集采启动,恒瑞医药的业绩或者市场份额可能会受到影响。

再看估值方面:

一组数据显示,恒瑞医药近年的估值中枢底部约为50倍。目前,恒瑞医药动态市盈率超71倍,高于行业平均值63.23倍。

与同行可比公司估值对比,复星医药动态市盈率不到32倍,丽珠集团动态市盈率不到23倍,长春高新动态市盈率不到63倍,均低于恒瑞医药。此外,美股创新药企代表公司辉瑞的动态市盈率仅22.58倍,同样低于恒瑞医药。

春节后,白酒、医药、新能源板块集体下跌,一个核心原因是在国内市场流动性收紧大背景下,估值较高的白马股难以继续大涨。恒瑞医药此前股价突破百元关口时估值更高,即使经过大幅回调后,估值依然高于同行公司。

如今,恒瑞医药面临着业绩增速放缓、药品带量采购等多个因素冲击,后市能否重拾市场信心,最终要看业绩表现!

扫二维码,3分钟极速开户>>