原标题把谢治宇在A股特殊时期的真实持仓剖开看看

来源 投资人记事

欠大家的谢治宇年报来了!

小雅合着新发布基金一季报一起写,把谢治宇在A股特殊时期的真实持仓剖开来看看。

今年一季度是一个特殊时期:暴涨暴跌在一个季度内完成了!风暴核心是机构重仓的“核心资产”。

这个过程里,几乎所有基金都或早或晚做了反应,谢治宇也是。

依然高仓位!!新能源退位!

从股票仓位来看,对比2020年年末和过去一年对比,谢治宇有点点变化。

仍然是高仓位!

仓位略比去年一季度末低一点儿!

从去年中报、三季报来看,基本都是在88%到91%之间波动。

很小的波动,可以忽略!

具体持仓来看,谢治宇管理的三只基金重仓14家公司,数量与去年年末一致。

但结构调了:5只重仓股退出了!大手笔新增重仓了6家公司!

退出名单:

首先,新能源的隆基股份、比亚迪退出重仓股了。

一年前的此时(2020年一季度末),谢治宇的第一大重仓股还是隆基股份。

另外,还有万华化学、美的集团、药明生物,一季度也退位了。

(注:退出重仓股不代表减掉全部持仓哈,只是没有进入前十大。)

嗯,万华化学是傅老师(睿远价值成长基金经理经理)一季度的加仓股,傅老师还加了不少,一季度涨了15.99%。

不过,万华今年来的上涨主要在一季度上半程完成,从去年12月31日收盘价涨到91.04元/股,到今年2月18日的阶段高点150.18元/股,涨了约65%。

从退出名单可以清晰看到,谢治宇对短期估值的容忍度。

也可以看到,谢治宇在一季报中提到的“平衡好公司的短期估值与长期价值”。

小雅想跟新基民说,基金经理的风格差异,除了能力圈不同,也包含对好公司的估值容忍度差异。

但风格差异并不能用来简单评判水准高低,我们去了解不同基金经理的估值容忍度,更多是认识基金经理,选择自己接受的逻辑和适合的风格。

新进名单:

(1)平安银行、兴业银行直接进了前三大重仓股名单,持股市值都超过27亿。

(2)海康威视、锦江酒店,持股市值都超过22亿。

(3)普洛药业、健友股份,持股市值都超过8亿。

去年一季度末,谢治宇曾经持有普洛药业7亿多,去年二季度时减持了超过一半,但还在重仓名单里,到三季报已经退出了,现在再次进入。

减持名单:

(1)三一重工减持了1/6持股,从第三大持仓退到第六位,持股市值仍有23亿元。

(2)双汇发展、芒果超媒减了约一半持股。

(3)晶晨股份减了8成持股。

加仓名单:海尔智家,加了近四成持股;直接成了第一大重仓;

谢治宇还加仓了腾讯控股,不多,大概增加了1/5持股。

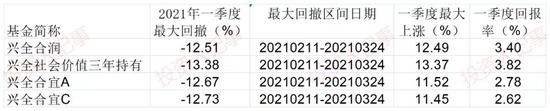

调仓效果:一季度回撤中性,赚钱了!

短期来看,这个调整对一季度谢治宇的业绩是有贡献的。

在高仓位的情况下,谢治宇去年、前年上涨很生猛;

在今年春节暴跌中,最大回撤在全市场偏中性。

但他的基金在春节前上涨也相对中性。

经历过这波暴涨暴跌之后,谢治宇的几只基金在一季度都实现了正收益。

小雅之前在深度访谈谢治宇的文章里,曾对谢治宇长期过往业绩做过自己的观察:持股偏成长性,进攻性偏好,回撤中等,长期累计业绩非常好。

(点此查看:小雅深访 " 7年半年化收益28.5%全市场第一!谢治宇最完整投资框架:投资的三个层次和两个假设)

拉长时间看,谢治宇管理的几只基金过去1年、2年、3年的回报也很亮眼。

从实际效果来看,规模相对较小的兴全社会价值三年持有基金近一年的回报率最高,为85.93%。

这比不能投港股的兴全合润高了14个点,比同样可以投港股的兴全合宜高出10个点。

一季度管理规模再增逾百亿!

是一年前2.57倍!!!

除了投资,一些其他数据也值得了解。

今年一季度,谢治宇管理规模再增加上百亿,管理规模高达664.23亿元,这是去年一季度末的258.24亿元的2.57倍。

如下图:

事实上,管理规模增长的不仅是谢治宇,很多优质基金经理的管理规模都较一年前“快速狂奔”。

从“雅选”组合的三个基金经理来看,张坤和朱少醒的管理规模是去年同期的4.01倍和3.5倍。

这样的增速,财富管理的big bang时代真的来到了!

基金经理面对前所未有的挑战和考验,这是迟早要面对的现实!

看着规模的快速增长,很多已经上车的老基民呼吁自己的基金能关闭申购。

但现实是,作为开放式基金,彻底关闭的风险更大:

一是,一旦关闭,何时再打开?再度打开会不会直接被打爆?

二是,过于长期的关闭,不符合开放式基金的逻辑。

业内人士也会提到,不少海外基金经理管理的单只基金,规模超过千亿。

早年,彼得·林奇出任麦哲伦基金的基金经理13年间,麦哲伦基金管理的资产由2000万美元成长至140亿美元,基金投资人超过100万人。

即便是海外投资中国基金,瑞银(UBS)旗下的中国机会基金的规模去年末也超过160亿美金。

从中国基民数量和居民财富来看,未来公募基金的管理规模仍有大幅抬升的空间,优秀基金经理也必然和必须面对更大的规模挑战,承担更大的管理责任。

一季度,两百亿申购+百亿赎回

对于基金经理来说,一季度的特殊时期也遭遇了历史性大申赎。

除了张坤近800亿的申购额和500亿的赎回额,谢治宇也在一季度遭遇了超过200亿的申购和近百亿的赎回。

(三个月内逾750亿大申购和约500亿大赎回!张坤的扑克牌排序变了!)

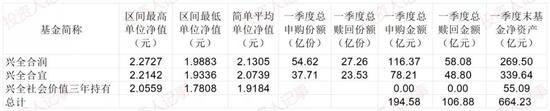

下表中的申赎金额,是根据一季报中的申赎份额,乘以一季度各基金的简单平均单位净值【(最高单位净值+最低单位净值)/2】得出。

由于多数基民在春节前的净值高位申购,而在春节后的净值低位赎回,估计真实申购金额可能比计算数据稍高一点儿。

因此,这个估算并不准确,但差别不会很大,我们也只需要看个大概哈。

从持有人数量来看,谢治宇管理的三只基金,持有人总计198.61万户。

简单计算,兴全社会价值三年持有的基民,户均持有数额最大,约7.73万元;

合润的平均每户持有金额最少,为1.4万元;

合宜的户均持有金额是6.23万元。

由此可见,公募基民来自大众,单只基金的平均投资额有限,未来空间还很大。

不买白酒股的说法并不准确

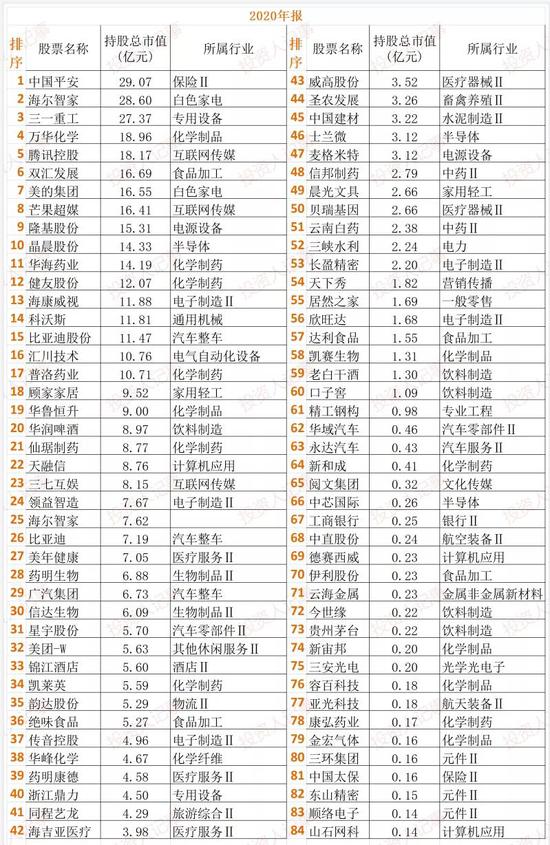

我们以一季报的重仓股变化开头,结尾再来看看年报中的更多持仓信息。

下表是谢治宇三只基金年报中的全部持仓(剔掉了持有市值小到忽略不计的公司)

(1),几乎所有媒体都说谢治宇没有白酒股,这个说法并不准确。

从表上看,谢治宇也是有老白干酒、口子窖、贵州茅台的,只是持有数量很小,比如茅台,一共只持有2000多万元,猜想只是观察仓位。

但即便是观察,也说明没有放弃它的投资机会,在等待合适价格。

(2)很多原先的重仓股,即使统计期内没在重仓股名单,也还在持仓名单里,甚至持仓并不小。

很多重仓股也不是一笔买入的前十大重仓股的,比如一季度新进重仓股锦江酒店,去年末持有市值已经有5.6亿元。

(3)谢治宇也有一些微操作,部分可能主要来自资金申赎的影响,但很大可能是在通过交易增厚收益、降低波动。

比如,在下图兴全合宜2020年买入和卖出排行榜上,很多公司是重合的。

比如隆基股份,全年累计买入18.95亿元,卖出59.74亿。虽然主要是卖,但也一直有买。

其中,上半年买入4.53亿,卖出21.78亿元。下半年又买进了14.42亿元,卖出38亿元。上半年和下半年都有比较大的买进、卖出。

再比如中国平安,全年买入15.53亿,卖出23.04亿,中报里面没有中国平安的买入,买入全部是下半年完成的。下半年,谢治宇卖出了15.13亿元中国平安。

再来看兴全社会价值三年,这只基金尚未打开申赎。

2020年全年交易来看,隆基股份的,买入和卖出都排在第一。

隆基股份也不都在上半买的,上半年买了2.31亿,下半年买了2.21亿。

卖出也不都在下半年发生,上半年卖了1.3亿,下半年卖了7亿多。

小雅之所以理解都是微操作,是因为整体来看,谢治宇的换手率在全行业处在非常低的水位。

下表是wind统计的成立时间更久的兴全合润的换手率:

双边换手率=(买入股票的市值+卖出股票的市值)/全年平均资产市值,wind统计的最近三年单边换手率大概为一倍。

根据之前证券时报的统计,2019年主动偏股基金平均换手率2.97倍,这已经是近5年最低。

谢治宇是这一水平的1/3,部分交易还来自基金规模增大带来的买入。

最后,再给大家一张表,谢治宇今年以来的调研,频率还是相当高的。

如下:

(声明:小雅从不推崇个人投资者自己投资股票,所有基金季报、年报分析,意在去了解我们投资基金的基金经理,跟着去观察分析基金经理是否在实践中的行为与其理念保持一致,以及尽可能多了解他们的思考、进化过程。)

【花了很多时间统计数据、做表格,欢迎多转发分享,点”赞“和”在看“鼓励一下】

附:谢治宇的市场回顾和展望:

报告期内,本基金整体维持了较高仓位,抵御住了新冠疫情的冲击,在个股选择上广泛布局 了从新能源到互联网、化工机械等各行业具备核心竞争力的公司。

同时我们也努力平衡好公司短期估值与长期价值,不断寻找具有良好投资性价比的优秀公司。

2021 年,随着海外防疫措施的落实和全球疫苗接种,新冠疫情有缓解的趋势,经济活动也会 逐步恢复正常。

我国经济步入高质量发展时代,我们观察到一些优秀公司的竞争力相比前几年确实有了明显提升,涌现出了一些具备全球竞争力的科技和制造企业。

货币政策方面,自20 年下半年开始我国已逐步正常化,海外方面虽然美联储官员仍然表达了宽松意愿,但通胀预期的提升可能会带动利率的上升。

从股票市场来看,经过19-20 年的上涨,部分公司的估值已经处于历史高位。在此大背景下,21年我们将继续坚持自下而上精选个股的操作理念,持续关注具备核心竞争 力的优秀公司,努力平衡好公司的长期发展空间与短期估值,不断寻找具有良好投资性价比的优秀公司。

本基金整体操作仍然本着风险控制的原则,坚定持有以基本面中长期逻辑为基础的品种,均衡配置,降低波动,以期更好地为投资者创造长期价值。