来源:国融基金

本周市场震荡回升,上证综指周涨1.39%,创业板指收涨7.58%,市场情绪逐渐向好,北上资金节后持续净流入210亿元。中信一级行业中,医药、电新、食品饮料等周期板块涨幅居前,商贸零售、地产、建筑等板块跌幅较大。

国家统计局最新公布的PMI等国内经济指标继续向好,PPI数据创近年来新高,国内疫情管控取得成效,经济生活恢复正常状态,景点、院线等封闭场所放开人流管制;随着天气转暖,国内疫情控制不断向好、确诊病例长期为输入病例,国内宏观经济持续向好趋势不改。海外局部国家和地区疫情出现恶化,关注“封城”对于经济的影响;美国疫苗接种不断加快,疫情开始得到控制;美国国债收益率不断攀升,全球经济预期将出现恢复性增长。政策指向宏观政策要保持连续性、稳定性、可持续性,产业政策方面依然聚焦自主创新和推动“卡脖子”领域实现突破。“十四五”规划出炉,国内经济以内循环为主、外循环为辅的互补下持续向好,配置上应继续聚焦内需和经济复苏板块;受到全球经济复苏预期的影响,对流动性收缩的担忧影响市场情绪,高估板块受到压制。此外,关注中美摩擦下对产业链供应方面的影响,配置上应关注低估值顺周期下具备全球核心竞争力的化工、工程机械、锂电池、光伏产业链,科技创新和自主可控仍为政策重要部分,建议关注5G、半导体、信创板块投资机会;随着人们出行的不断恢复,酒店、餐饮、景点等行业有望受益,继续关注长期业绩向好的白酒、创新药板块机会。

固收观点

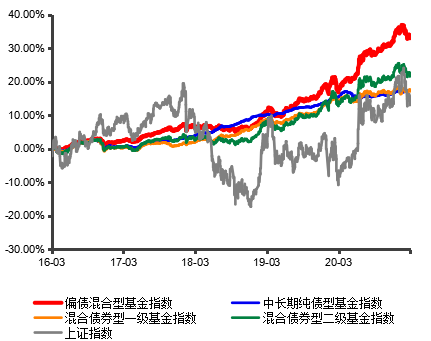

利率债:本周10年期国债收益率全周先下后上,整体波动中微幅上行。本周消息面较为平静,前半周利率债市场受到资金面相对宽松以及“税期资金面仍宽松”的多头情绪因素影响推动收益率有所下行,后半周在加拿大央行缩减QE及“美联储何时缩减QE”的讨论下收益率有所回升,整体看本周利率债波动不大。当前中美关系及其他地缘政治风险仍存、境外输入病例持续存在、印度巴西等部分重要发展中经济体疫情形势再度严峻等因素对债市形成托底作用,但随着我国经济秩序稳步恢复、央行货币政策边际收紧对我国利率下行动力形成强大约束。在此多空因素交织的背景下,利率债或将维持中性震荡格局,判断10年期国债收益率短期震荡区间在3.05%-3.30%。

信用债:近五个交易日信用债市场小幅上涨,市场表现弱于利率债市场,不同等级信用债未表现出明显差异。山西省政府和央行领导会面后,山西省AAA煤企信用债波动幅度较前期明显缓和。

近五个交易日境内4家信用债发行人出现违约兑付,未新增违约主体,国内5/10个主体被外部评级机构采取正面/负面行动。当前我国经济仍处于弱复苏阶段、持续性疫情防控措施仍对部分经济活动带来限制、货币投放力度边际收紧等因素给境内部分信用债发行人偿债及再融资能力带来明显压力。尽管当前中低等级城投债及产业债利差处于中等以上历史百分位水平,但由于整体信用环境严峻,2021年上半年信用债到期及回售规模很大,信用债配置仍建议在受疫情影响相对有限的行业中精选政策重要性较强、政府支持意愿较大的国有企业发行的中短期限、中高评级信用债。

综合各方面因素,利率债方面,当前内外部经济及货币政策环境对债市造成中性震荡局面,判断10年期国债收益率短期震荡区间维持在3.05-3.30%;信用债配置仍应以中短期限、中高评级国企债为主。

量化观点

1、资金流向

融资融券:两融余额小幅增加,杠杆交易占比下行,杠杆交易热情仍低迷。截至2021年4月22日,两融余额16580.16亿元,较上周减少0亿元。两融余额占A股流通市值2.57%,较上周降低0.05个百分点;两融交易额增加522.76亿元为2828.92亿元;两融成交额占A股成交额比例为8.87%,较上周增加0.52个百分点。

沪深港股通:北上资金继续大幅流入。本周北向资金共流入210.25亿元,日均净流入70.08亿元。分市场看,沪市净流入67.92亿元,深市净流入142.33亿元。从本周十大活跃股数据来看,北向资金主要流入平安银行(+20.7亿)、贵州茅台(+14.6亿)、阳光电源(+13.8亿);主要流出中国平安(-23.6亿)、宁德时代(-7.9亿)。

2、市场情绪

股指期货:大盘贴水幅度小于小盘,近期大盘表现强势。截至2021年4月23日,IH、IF和IC当月合约升贴水率分别为-0.24%,-0.31%,-0.31%;相较2021年4月16日,升水幅度分别提高-0.14、-0.26、-0.2个百分点;大盘风格表现相对强势。

期权:期权成交量增加,PCR上行,认沽隐含波动率上行。50ETF周涨2.33%,日均成交量较上周减少84万手至635万手;上证50ETF期权成交量1243万张,日均成交较上周增加51万张至311万张。其中,认购期权成交687万张,认沽期权成交556万张,认沽认购比率PCR为0.81,较上周有所上升。所有期权的隐含波动率均值上升1.04个百分点至23.59%。其中,所有认购期权的隐含波动率均值为20.32%,较上周增加0.17个百分点;所有认沽期权的隐含波动率均值为26.86%,较上周增加1.91个百分点。当前期权PCR有所反弹,震荡市场小幅反弹行情下认沽波动率上行。

综上,中国股市本周震荡上行,沪深300指数周涨3.41%。热点方面,碳中和概念仍是市场关注焦点,沪深300银行指数全周升3.67%拉动股指上行,此外业绩超预期的个股走势偏强。但市场整体不确定性仍高,关注公共事业等防御板块。

数据来源:Wind,国融基金投资研究部

公募基金净值数据

净值日期:2021年04月23日

基金简称

基金代码

成立日期

单位净值

累计净值

成立以来

净值增长率

国融融银A

006009

2018年06月07日

1.0457

1.0957

9.46%

国融融银C

006010

2018年06月07日

1.0378

1.0878

8.65%

国融融君A

006231

2018年09月10日

1.5104

1.6104

64.71%

国融融君C

006232

2018年09月10日

1.4982

1.5982

63.45%

国融融泰A

006601

2019年01月30日

1.1393

1.1993

20.75%

国融融泰C

006602

2019年01月30日

1.1393

1.1993

20.76%

国融融盛A

006718

2019年05月29日

1.7476

1.7976

82.17%

国融融盛C

006719

2019年05月29日

1.8074

1.8574

88.14%

国融融信A

007381

2019年06月19日

1.5359

1.5859

60.13%

国融融信C

007382

2019年06月19日

1.5264

1.5764

59.17%

国融融兴A

007875

2019年11月05日

1.3804

1.3804

38.04%

国融融兴C

007876

2019年11月05日

1.3763

1.3763

37.63%

数据来源:Wind,国融基金投资研究部

提示声明:

以上内容不作为任何投资建议及法律文件。投资人购买基金时候应详细阅读该基金的基金合同和招募说明书等法律文件,了解基金基本情况。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的各基金业绩也不构成对旗下其他基金业绩表现的保证。基金有风险,投资需谨慎。