美联储总资产由2019年末的4.2万亿美元飙升至2020年末的7.4万亿美元,增幅高达76.8%。从财政扩张政策看,特朗普去年大约投放了4万亿美元的补贴,近期拜登又投放了1.9万亿美元的补贴,在MMT背景下,美联储与美国财政部联袂大放水,不仅让美国摆脱了流动性危机,而且还使得美国股市屡创新高。有人质疑,美国这种超发货币的模式,实际上就是利用美元的国际货币地位向全球征收“铸币税”。那么,我们是否也应该“大放水”,以牙还牙呢?

美国大放水,但并没有大水漫灌

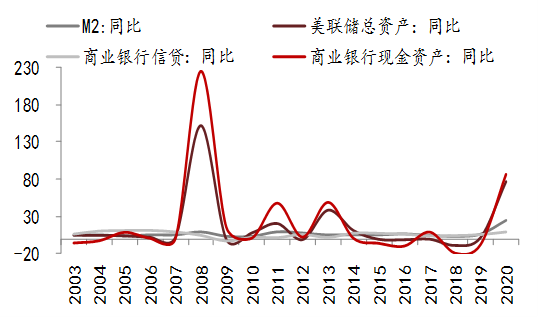

去年美联储扩表规模巨大,但同期美国商业银行的信贷增速却只有9%,而我国央行去年扩表仅为4%,但同期商业银行信贷增速却达到18%。这说明美国的货币创造主要靠美联储,美国的商业银行却不这么配合美联储。例如,在2008年这轮扩表过程中,美国商业银行的信贷仍是低增长,但现金资产的增速却超过200%;这一轮量宽政策下,商业银行的现金资产竟增长了86.4%。可见,尽管美联储放了很多水,但美国的商业银行把这些货币中的很大一部分存放起来,并没有用于放贷。

扩表背景下美国商业银行现金资产规模大增

从美元指数的走势看,虽然去年出现了明显回落,但今年则基本企稳,尽管美联储“放水”还在延续,但美元并没有出现大幅贬值。这也从一个侧面印证了美国放水还没有到大水漫灌的地步。

当然,放水带来的负面效应还是明显的。例如,美联储采取了财政赤字货币化的办法,大量购买美国国债,而美国财政支出的大幅增加,不仅使得美国政府的杠杆率大幅上升,而且也导致通胀水平的抬升。为了应对此次疫情,特朗普大约了投放了4万亿美元用于纾困,前不久拜登又投放了1.9万亿美元,使得美国政府的杠杆率水平大幅提升。美国3月财政赤字达6600亿美元,为历史第三高。

历史经验数据表明,美国历次大放水,“水”大部分流到资产领域,表现为股价和房价的大幅上涨,这次也不例外,由此导致了社会贫富差距的持续扩大。但拜登上台之后,他的改革构思还是符合逻辑的,即向富人和企业家征税,如他建议把企业所得税提高至28%,以此来增加2.5万亿的公司税收入,用于基建投资,但这大致需要15年时间才能获得。此外,他还提出对年收入不低于100万美元富人的资本利得税翻倍,至39.6%,用于社会福利。

假设这两项举措都能实施的话,实际上就是把“放水”一部分从富人口袋里转移到穷人口袋里,从而拉动消费和就业,缩小收入差距。当然,前提是这一改革举措能够获得通过。

美联储会很快缩表吗?

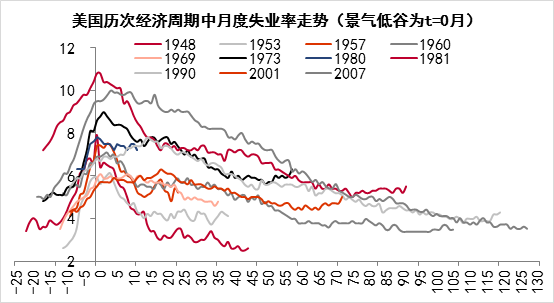

市场有观点认为下半年美联储会削减QE规模,甚至明年可能会加息,理由是通胀压力和经济复苏力度。回顾历史不难发现,美国经济一旦陷入衰退期后,复苏会越来越慢,在经济恢复增长的同时,就业的恢复更慢。尤其在1990年以后,每一次衰退后,就业恢复到衰退前的水平所需要的时间越来越长,如2008年危机后,美国GDP的恢复只用了14个季度,而恢复就业则用了7年时间,到2014年7月才彻底恢复至衰退前的水平,一直到2014年10月耶伦才宣布结束QE。

美国每轮经济周期中失业率走势(%)

美国国内通胀预计年内仍相对可控,因为就PPI端而言,受全球疫情不规则复苏的影响,预计作为核心驱动变量的原油等大宗商品预计上涨斜率放缓:年初市场一致预期欧美经济二季度中后期复苏,发展中国家经济体三季度开始复苏,全球需求集中复苏将带来一个季度以上巨大的供求缺口,故市场担心二季度商品涨价失控。

但由于疫苗效力与接种效率的显著差异,美国疫情与经济于一季度起已全面超预期复苏,英国当前亦紧随其后,欧盟略低于预期,二季度中后期有望复苏,而印度、巴西等发展中国家经济体,则疫情全面失控,经济复苏时间大幅低于预期。

即便疫情全面好转,全球经济显著回升,美联储估计也不会马上采取缩表举措。因为与历史相比,美联储更加关注就业,反而对通胀的容忍度大幅提升。

全球各经济体错峰复苏,意味着需求恢复的斜率放缓但时间更为持久,也给了供给端逐步跟上的时间,此前市场担心的“超级供求缺口”或已不存在。就CPI端而言,美国作为制成品的进口大国,美元指数或是重要变量。美国经济复苏预期下,美元指数整体温和小幅升值,也意味着,CPI端压力相对可控。

而且,在拜登2万亿美元左右大基建计划明年全面落地前,美联储很难实质性缩表:由于年内参议院简单多数的调和程序已经用完以及部分民主党中间派参议员态度摇摆,预计明年一季度前,拜登基建计划的落地将非常曲折(或分多次逐步落地)。由于拜登基建计划的资金来源,加税只是较小的部分,主要仍需要靠发债筹集。美联储很难在其落地前,同时增加发债并收缩流动性。

此外,3月底美联储拒绝SLR延期及逆回购工具操作,意味着“利空靴子落地”,也有助于抑制十年期国债收益率上行及大宗商品涨价速度,长端利率提升有限下的通胀预期有望维稳,货币政策不会过早退出宽松。而市场上单就美债收益率的短期大幅上升而判断通胀时代提前来临,及美联储开始“隐形加息”的说法站不住脚。

3月以来十年期美债收益率的飙升,背后的原因除了市场对美国经济复苏的预期之外,还有是因为商业银行在3月31日SLR到期前担忧美联储拒绝SLR延期的预期下大量抛售十年期国债的交易行为造成的飙升。但实际上商业银行“囤积”了很多货币:美国M2增速为25%,而银行商业信贷增速9%,这表明大量的流动性被“禁锢”在银行系统之内,造成短端利率出现破零风险。

在3月的议息会议上,美联储还宣布提高隔夜逆回购协议的单个交易对手限额,从300亿美元升至800亿美元,通过逆回购市场吸收银行间的过剩存款,从而维稳短债利率。同时,美联储吸收了银行间的过剩资金有助于减轻商业银行抛售国债的行为,吸收大宗商品市场流动性,打压投机行为从而放缓大宗商品的上涨斜率。此举使得4月以来美国十年期国债收益率的增速开始放缓,从3月19日的1.74%高点下降至4月22日的1.57%水平。

因此,市场不必过于担忧美国疫情快速受到控制后,经济内生回补带来强复苏带来的实际通胀水平的抬高。3月会议上美联储增加对通胀容忍度,2021年PCE通胀预期中值从去年12月的1.8%升至2.2%。就目前来看,美国核心PCE同比仅1.41%水平,大宗商品价格还只影响在PPI,而对CPI的传导时间需要根据疫情恢复的力度来综合考量。此外,美国大量生活用品的消费需求主要来自中国及东南亚市场,在全球经济的不规则复苏中,CPI同比大幅提升的压力相对可控。未来一年内市场不用过于担忧美联储过早采取实质性的加息动作。

我们不放水的深层原因:“水位”已偏高

中美之间的货币创造模式不一样,美国主要靠美联储创造货币,如在应对2008年的次贷危机中,美联储实施量化宽松可谓是不遗余力,美联储的总资产规模从08年8月末的(雷曼倒闭前夜)约0.9万亿美元,急剧膨胀至2015年末的4.5万亿美元。而相对于央行资产负债表高达400%的扩张,美国的货币供应量(M2)同期仅增长了60%(从7.7万亿美元至12.3万亿美元)。而中国恰好相反,我国央行的总资产规模从2008年8月末的20万亿元,扩张至2020年末的39万亿,增长不足1倍。而同期的货币供应量(M2)却从45万亿元大举扩张至2020年末的218.7万亿,增长3.9倍。

主要经济体广义货币余额的历史比较

数据来源:WIND,中泰研究所

近年来,商业银行创造货币的能力主要来自土地抵押,在土地不断升值的背景下,银行的贷款规模也不断增大。而我国商业银行与西方商业银行的信贷投放时机也存在显著差异,我国商业银行无论在经济增速上行还是下行期间,放贷的增速都很高,而西方国家商业银行的放贷则是顺周期的。

因此,中国在过去20年里,广义货币总量从不及美国的三分之一,提高到几乎等于欧美之和,说明货币的“水位”已经很高的,远超过去20年GDP的累计增速。而且,不仅货币总量惊人,全社会宏观杠杆率的上升速度也很快。

在2008年之前,我国的收入增长和债务增长是相匹配的,杠杆率水平基本稳定135%附近。但2008年之后,随着轮番政策刺激,我国的宏观杠杆率水平从135%飙升至2020年底的270.1%(国家金融与发展实验室数据,其中2019年末为246.5%)。即中国的宏观杠杆率已经达到发达国家的平均水平,可谓“未富先债”。

全球主要经济体宏观杠杆率(%)

这就容易理解国务院会议提出今年要降低政府部门杠杆率的原因,因为我国的政府部门、银行和国企,都具有逆周期投资和放贷的特性。而西方国家只有政府和央行会逆周期操作。这意味着我国加杠杆的内在动力更足。

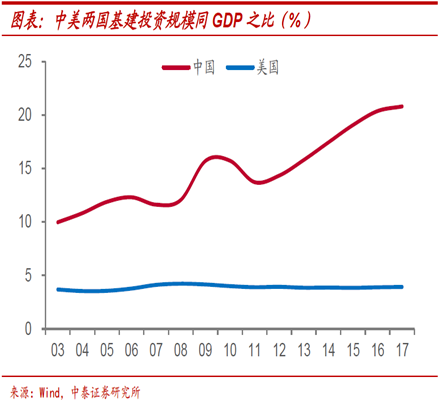

以基建投资为例,美国基建占GDP比重很稳定,自2003年以来一直稳定在4%左右,而与之形成鲜明对比的是,我国基建投资规模占GDP的比重从2003年的不足10%,到2017年已经提高到超过20%。

我国的政府财政支出通常要占到基建投资规模的15%左右,那么,基建投资规模越大,政府的杠杆率就越高。近年来,地方政府的隐形债务规模的快速增长已经成为影响经济稳定的一大隐患。去年以来,部分国企信用债爆雷事件频频发生,使得长期以来bu国企债务“借新还旧”的模式难以为继。

这也是为什么过去两年来我国基建投资增速低于预期的原因——不少地方政府面临面临财政入不敷出或隐形债务显性化的压力。事实上,在经济减速或人口结构步入老龄化阶段后,社会的宏观杠杆率水平易升难降。美国这轮大放水,实际上也主要体现在政府通过加杠杆来改善居民部门的资产负债表。

对我国而言,企业(非金融)部门的杠杆率水平名列全球前茅,居民的杠杆率水平也快速上升。如果政府部门要降杠杆,那么,稳增长的压力就会落在了企业和居民部门,如何在保证经济平稳的前提下实现宏观杠杆率的稳定,确实存在两难问题。好在今年的经济反弹使得GDP增速目标的实现基本没有压力,给政府降杠杆提供了一个难得的时间窗口。但是,2022年及以后,如果政策持续偏紧,则随着经济减速,就业压力可能就会加大。

扫二维码,3分钟极速开户>>