来源:东方红资管

文/东方红资产管理基金经理 刚登峰

一、后疫情时代的全球整体展望

疫苗接种较为顺利,预计2021Q2底美国能实现群体免疫,下半年会出现全球经济同步复苏。

对于中国经济而言,基建、地产的动力Q2开始边际减弱,商品消费、服务业消费都在逐步恢复,制造业投资有望支撑经济韧性。海外经济逐步复苏,预期还能带动出口。

对于全球流动性而言,全球大放水的阶段已经进入平稳期;随着疫情修复,全球流动性拐点或逐步来临,美债上行趋势未结束,通胀预期仍在抬升。

对于中国流动性而言,国内宏观利率上行空间有限,主要因为核心CPI并无压力、存量债务偿债压力较大等原因;M1-PPI度量的微观市场流动性Q2开始有所下行,但幅度有限,Q2底大概率能见到PPI的顶点。

具体到市场结构上,交易拥挤的问题正在缓解,但估值分化仍处于1个标准差以上的位置。伴随剩余流动性的收紧和出口维系的制造业韧性,部分分子端强劲的公司有望走出结构行情。一季报将是检验各种资产吸引力的重要时刻。

(一)疫苗接种进度较为顺利,预计2021Q2美国能实现群体免疫

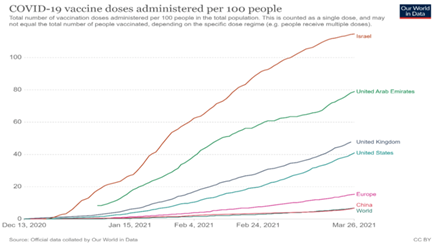

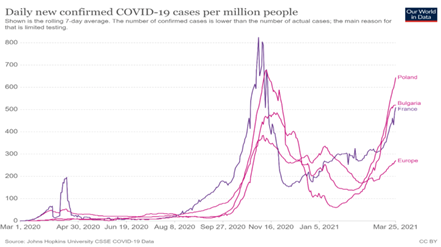

疫苗接种方面,美国、英国接种率均超过40%,预计美国最快可在6月上旬接近群体免疫;欧洲停用阿斯利康疫苗,疫情也出现新高,单日确诊连续升高。欧盟接种目标或难以完成(目标是2021年夏天,成员国至少接种整个成年人口的70%)。

另外,巴西的变异毒株带来的疫情正在加重,目前预期仍可控;在2021年Q2之后,全球有望陆续迎来疫情修复带来的同步复苏。

数据来源:WIND

数据来源:WIND

(二)经济基本面展望

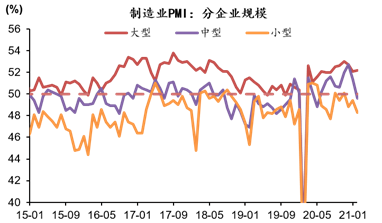

经济基本面上,地产基建收缩,经济总体难强复苏,有结构机会。伴随国内疫情平复,PMI呈现持续扩张的状态,但整体增长动能有所放缓,Q2可能高位持续一段时间。从供给侧来看,大型企业复苏强劲,疫情实现了一次供给侧改革;从需求侧来看,这轮经济复苏的动力与以往不同,地产基建复苏力度较弱,强度不足,主要靠制造业支撑。

本轮复苏地产维持韧性,基本平中微涨;基建2020年低于预期,21年也很难超预期;海外经济继续修复带动出口订单和产业链景气回升,整体边际减弱,但制造业投资在增加;商品消费已经复苏,服务业消费也基本复苏完成。

资料来源:WIND,东方红资产管理

资料来源:WIND,东方红资产管理

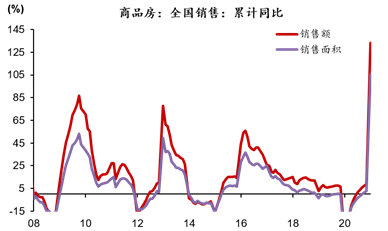

1. 地产投资2020年小幅反弹,再次引发调控,21年边际放缓

2020年上半年由于宽松的流动性带来土地市场过热,房价也快速上行,从而触发了调控。央行接管调控后,从金融端定向限制了地产行业的资金需求,后相继出台了企业端、银行端、地方政府端的调控政策,并严查经营贷流入房市的情况,定力十足。

房地产销售20年下半年月均增速9%以上,21年Q1整体销售也非常强劲,保持了非常强的韧性。预期伴随调控政策的落地,21年Q3开始地产销售、投资增速都会放缓。但由于一城一策也不至于出现断崖式下滑,会保持在合理的区间内,真正实现稳预期、稳地价、稳房价。

资料来源:WIND,东方红资产管理

资料来源:WIND,东方红资产管理

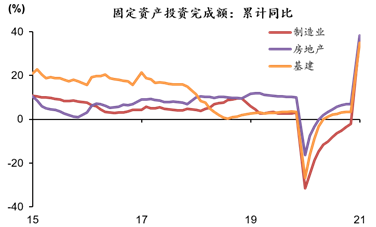

2. 基建投资2020年低于预期,2021年难有高增长

2020年基建投资一直是让市场比较失望的,可能与政府发债后未及时投资有一定关系。基建由广义财政和专项债决定,21年专项债规模不及20年。20年5月份-12月份的基建增速在7%左右,21年这一增速会降低到4-5%,但基于目前基建补短板的定调,也不太可能回到2018-2019年低增长的状态。

基建承压从财政预算中也有一定端倪。21年财政预算中,一本账支出安排仍向民生倾斜,基建支出接近0增长。另外两条佐证是,预计完成交通固定资产投资规模降约3000亿;中央预算内投资仅增100亿。

资料来源:WIND,东方红资产管理

资料来源:WIND,东方红资产管理

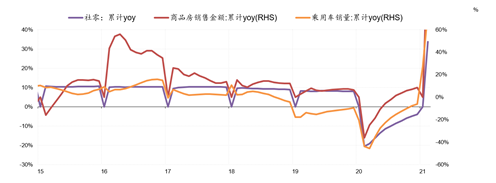

3. 可选消费品销售端预期改善,服务业逐月缓慢修复

可选消费品已经基本修复完成,回归正常增速。其中乘用车消费20年-6.1%,21年整体修复空间也不大;消费电子在20年5月、8月之后,经历了两轮减速,线上经济带来的部分已经差不多释放完了,也基本回归正常的增速。

消费和服务业缓慢但持续修复,近月住宿、航空、餐饮有加快迹象。

资料来源:WIND,东方红资产管理

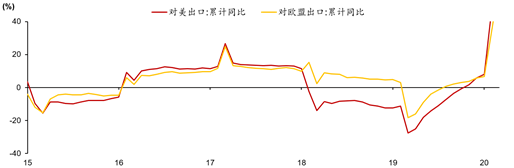

4. 海外经济继续修复带动出口订单,市场分歧较大

从经验规律来看,中国出口同步于全球,特别是美国的进口。美国的进口与美国制造业库存高度相关,目前已经底部回升,但制造业库存还在底部;从消费品到资本品,下一步还有中间品,空间仍大。

市场的争议在份额,即全球贸易共振时中国份额能否维持。这一轮导致中国出口份额上升的产品有四类:防疫、宅经济、比较优势产品、短期转移产品;这四类只有短期转移产品涉及到份额,其他都是挂钩于总量,只要总量乐观,出口不会差。

资料来源:WIND,东方红资产管理

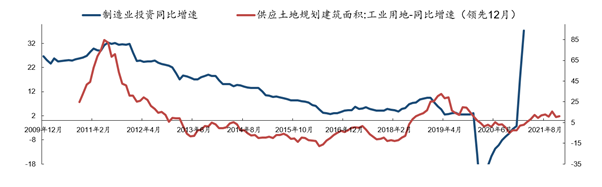

综合看,本轮疫情最大影响可能在供给端的产能周期,韧性较强。基于疫情的供给侧改革效果,在利润改善和出口链景气的驱动下,国内制造业投资仍将维持韧性。先行指标也指向本轮制造业投资回升有望持续至下半年。信贷条件上,新增社融的支撑项主要来自对实体经济发放的人民币贷款增加20.03万亿元,同比多增3.15万亿元,也是制造业的支撑。

总体而言,21年的经济是一个产能周期+基数效应带来的“前高后低”,但制造业投资带来的经济韧性可能会超预期。

资料来源:WIND,东方红资产管理

二、市场展望

(一)

全球流动性拐点或逐步来临,美债上行趋势未结束

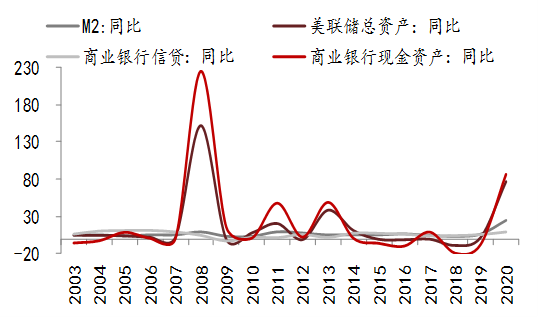

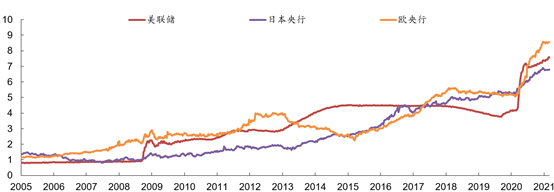

全球大放水的阶段已经进入平稳期,美、日、欧央行已分别较疫情前扩表81.2%、22.6%和51.7%。

美联储近期在多个重要场合反复强调,将继续提供货币政策支持,即便是在看到前景改善的情况下,也将维持债券购买计划不变,并明确加息条件为失业率降至4.3%以下、通胀达到2.0%、通胀预期超过2.0%。

美债收益率上行,一方面代表经济复苏,即通胀预期;另一方面反应对货币政策紧缩的担忧,即实际利率。目前通胀预期和实际利率均向上,对资产价格有一定的影响,但还不足以扭转趋势,只有在实际利率向上、通胀预期向下时,风险资产才会出现普遍下跌。以市场目前2023年的加息展望,2年期美债收益率到年末或升至0.4%,根据2年期美国国债收益率0.4%的水平以及10Y-2Y利差陡峭化程度,十年期美债或上行至2%。

资料来源:WIND,东方红资产管理

(二)

国内宏观利率上行空间有限,微观市场流动性Q2开始有所下行

社融高位维持一定韧性,主要是企业部门融资需求强劲,中长期贷款增长较多。近期信用环境类似“融资需求偏高+供给受限”,票据利率-资金利率的利差持续上涨,主要是融资主导而非货币主导。

货币供给端已恢复正常,利率再上行空间有限。国内宏观流动性维持收紧,十年期国债利率也维持在3.3%附近,中国也并无核心CPI层面的通胀压力制约;但因为存量债务规模太大,利率不存在持续上行的基础,20年的永煤事件就是一个例子。

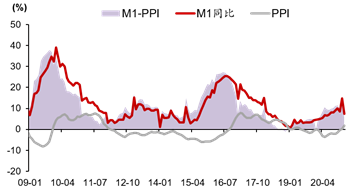

M1-PPI衡量的微观市场剩余流动性从高位开始收缩。M1大概率已经见顶,Q2底大概率能见到PPI的顶点,预计Q2剩余流动性会继续下行;但下半年,宏观经济会维持一定韧性,剩余流动性估计维持偏紧的状态,大概率会是结构性市场。

资料来源:WIND,东方红资产管理

资料来源:WIND,东方红资产管理

(三)

市场风格上,结构性紧信用伴随经济修复,利好价值因子

从价值因子来看,20年7月以后就开始有显著超额收益,尤其是中盘价值股,显著跑赢中盘成长股。大盘股中成长因子在20年Q1出现较大回撤,价值股的超额收益已经逐渐体现。在经济复苏的历史阶段,09-10年中、17年、20年Q2至今,价值股均获得了不错的超额收益,主要来自其盈利对应的性价比高。

从中小盘因子来看,以中证500为例,股权风险溢价处在一个历史中枢,整体仍处于健康的水位。市场上真正贵的仍然是部分龙头股,21年Q1年的回调也主要是这部分股票。从市值维度,以中证500为代表的中小盘指数更受益于这轮制造业复苏,并且性价比也更为合适。

资料来源:WIND,东方红资产管理

资料来源:WIND,东方红资产管理

(四)

市场估值分化,从历史最高位小幅回归,仍在+1个标准差附近

市场估值分化正在逐步修复,历史均值是14%,1个标准差是8%,目前基本还在一个标准差以上,这轮修复主要是通过茅指数急跌修复的。下图中PB的离散度衡量各行业间PB的分化程度,PB离散度=各行业PB所处自身历史分位数的方差。

资料来源:WIND,东方红资产管理

(五)

交易热度上,头部公司交易集中度回归,这一次还会一样

市场从成交拥挤的状态中会逐步走出来。2月达到历史极值49.7%,3月底回到44.3%;一季报将是检验各种类型资产吸引力的重要时刻。

资料来源:WIND,东方红资产管理

风险提示:本基金是一只混合型基金,其预期风险与预期收益高于债券型基金与货币市场基金,低于股票型基金。投资本基金可能面临的风险有:系统性与非系统性风险,流动性风险,操作风险,信用风险,技术风险,投资于资产支持证券而可能面临与基础资产相关的风险,投资港股及科创板股票而因投资标的、市场制度以及交易规则等差异带来的风险,投资存托凭证面临的与存托凭证的境外基础证券、境外基础证券的发行人及境内外交易机制相关的风险等特有风险。基金过往业绩及其净值高低并不预示未来业绩表现,管理人管理的其他基金业绩不构成对本基金业绩的保证。基金有风险,投资需谨慎,请认真阅读基金的《基金合同》、《招募说明书》、《基金产品资料概要》及相关公告,根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。