图片来源:Pexels-Ali Madad Sakhirani

图片来源:Pexels-Ali Madad Sakhirani文|锦缎研究院侯兵hoping

在2021年3月底和4月初,在光伏产业龙头隆基股份(SH:601012)经历了持续且较大的调整背景下,顶着某两家卖方先后“透露出”的隆基股份‘利空’消息及市场蔓延的恐慌情绪之下,笔者连续公开发表文章“力挺隆基”,并写下了“在光伏龙头牛市的长期主义道路上坚守”以及“对隆基估值非常难,因为它可能没有天花板”的论断。

时至今日,笔者在光伏产业多个阶段公开发表的看多或看空观点大多都被验证。而这些论断是建立在充分的产业认知以及常识逻辑基础之上的。我相信,这种常识性的判断以及独立公正的价值分析体系,是大多数个人投资者甚至部分机构投资者所缺乏的,他们常常判断行业和市场的逻辑仅仅是因为股价涨跌而已。而我多次强调,我们要跳出股价波动牢笼去发现"真理"。

而今天,我想谈一谈光伏产业投资存在的另一个潜在“预期差”。本文将以光伏二线龙头东方日升(SZ:300118)为案例,为你剖析和“颠覆”对组件龙头的认知差,进而寻找建立在价值投资体系之上的超额收益。

01、市场误区:非“核心资产龙头”无以投资?

当下“核心资产”投资的理念可谓深入人心,大行其道,即便经历了年初核心资产巨大的调整压力,而在二季度初核心资产再度上演了结构性行情。

目前很多机构投资者甚至个人投资者无限度地追随所谓核心资产和核心赛道,似乎非龙头无以投资成为了共识。然而是这样的吗?我对此保留意见。因为优秀的企业或者远低于其内在价值的比较优秀的公司都应该成为“核心资产”,而不是已经涨到估值体系早晚崩溃的市梦率下的“趋势投资外衣下的伪价值投资”才是核心资产。

比如光伏组件龙头,目前就面临这样的“困境”。它们仅仅因为短视因素如去年下半年暴涨的辅材价格以及今年暴涨的硅料价格而影响了短期业绩,投资者就对其嗤之以鼻,仿佛2019年的阳光电源的情形再现(有兴趣的可以阅读笔者在2020年初发表的阳光电源论断:《曾经失落的光伏龙头,能否硬核起飞?》)。

当然,在目前A股过分关注短期业绩指引下,这种情形也不是不可以理解。然而这种因为过于短视的因素导致的预期差,不是我们应该去发现的“价值投资”吗?

二线龙头也存在相当大的潜力,只在于你是否愿意花时间和信仰去寻找,而不是仅仅追逐百倍的医药股和60倍的食品饮料个股——这些可怕的市梦率下究竟是什么样的价值观的投资者组成的,令人费解。

所以,在当下“非核心资产”因为市场风格和认知的因素而远低于其价值的情况下,我们是否能够坚定扛起价值投资的大旗呢?

02、组件企业的估值之殇?

光伏组件企业在过去给的估值都很低,当然整个光伏产业链在20年以前都是很低的估值水平,多数时候他们的PE仅为15倍左右,包括去年的大牛股阳光电源。当下,纵观整个光伏产业链的估值变化,应该就只有组件环节的估值仍然维持在这一水平附近。

那么,为何组件企业的估值水平比较低?我想主要就是因为大家比较公认的组件的门槛是相对较低的,且下游比较分散,竞争激烈。此外传统的组件企业都是专业做组件的为主,自身盈利能力相对也比较差,受到上下游共同的压榨。

实际上,我们看到目前组件和电池环节的集中度是光伏产业链比较低的,全球CR5大致维持在50%左右,远低于硅料及硅片环节。

而在硅料环节完成了集中的过程之后,硅料价格在2021年继续暴涨则替代了玻璃及胶膜等辅材进一步压缩组件企业利润空间。

而这也导致了组件龙头估值的进一步被打压。

就在光伏组件企业面临估值低谷的时候,伴随的质疑声音也是最大的,投资者之常情如此。

那么我们来深入剖析一下光伏组件企业是否真的如此不堪?答案当然不是。光伏组件产业链正在经历一轮凤凰涅槃的过程:

1、组件龙头话语权提升明显

隆基股份去年全球组件市占率达到了20%左右,组件营收远超硅片,实际上全球光伏标杆隆基股份也已成为一家‘组件企业’。全球组件CR5从18年的38%提升至去年的55%,集中度迈过了50%大关。

预计今年光伏组件全球CR5将再次提升15%以上的市占率,超过70%市占率后,则标志着组件龙头企业话语权急速提升,组件的品牌、渠道、及作为光伏终端价值将凸显,为组件迈向光伏王者地位作出全面铺垫。

所以我们看到,今年光伏组件提价明显,而这在过去十年,都不可想象。正因如此,从二季度伊始,光伏组件的成本压力集中的压在了电池环节。面对硅片跟随硅料价格猛涨的情况下,组件企业向电池企业施压明显。

而我们看到210组件产业链的情况则更为明显。210组件目前主要是东方日升及天合光能在做,集中度更大,所以我们看到了中环股份不再提涨210年电池及硅片价格(硅片210涨价不明显)。

所以,我们说,无论你是否相信组件龙头的话语权将极大的增强这一核心和基本逻辑,这些事实都正在发生且将愈演愈烈。

2、组件成本提升是短视因素,我们不应该把这一短视因素过多考虑在估值体系之上

组件成本的提升去年下半年主要是玻璃及胶膜,今年则主要是硅料环节。其实,都是短视的,因为硅料的价格上涨和去年下半年的玻璃价格上涨一样,是短视的,不可持续的。

今年二季度伊始,光伏玻璃价格出现了明显的下行趋势,大幅下滑了30%左右,为组件环节节省了至少3%的成本。

而在去年四季度玻璃和今年的硅料一样紧张。所以,到了下半年,硅料价格就会开始出现松动,而到明年硅料价格有望下修至10万元以下。

今年年底以隆基为代表的新电池产能的投放(效率超过24%),及大尺寸组件(主要是182及210)释放进一步降本,导致组件成本出现明显下滑。

明年,我们将会看到这样的场景:组件企业将迎来成本大幅下行,价格下调速度低于成本下行,龙头市占率足够大,市场需求迅速提升带来的组件企业估值的多轮戴维斯双击。

3、组件企业作为光伏终端价值凸显

随着组件企业全球CR5达到70%以上,光伏终端市场将集中垄断在隆基、晶科、晶澳、天合、阿特斯、东方日升六强手中。而组件作为终端优势将在这样的背景下凸显。

首先上游企业供应到组件龙头企业将承受“还价压力”,同时,组件巨头们可以逐步蚕食上游市场,这与过往零散而竞争激烈的组件江湖将不可同日而语。

此外,组件龙头企业凭借市场、品牌及渠道优势,攻占光伏多个场景应用如光伏建筑、储能及光伏制氢等都具备更大的优势。

所以,组件产业链存在巨大的认知差及改善预期。

03、如何对东方日升进行估值?

对东方日升进行估值大致有两种方法,业务分拆法及整体盈利估值法。面对目前组件环节盈利尚薄弱之下,我用整体盈利估值法去做盈利估值分析,恐怕大多数人都会和我当年分析阳光电源一样不认可(2020年初我对阳光电源的盈利分析是15亿以上,而当时没有人愿意相信,而实际上盈利到了接近20亿)。所以我觉得,东方日升我更愿意给予业务分拆法去估值。

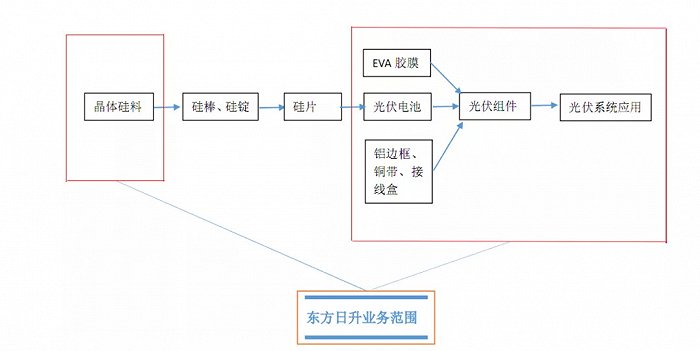

首先东方日升主要是四大业务板块:电池组件、硅料、胶膜、电站及其他。

1、电池组件环节来看

随着电池组件环节大量供应上马,特别是210产能及新的高效电池产能逐步达到30GW的规模,电池组件环节明年毛利率将恢复之20%左右,且在今年二季度将恢复之10%以上。电池组件环节平滑盈利之后,合理盈利在5-10亿以上,给予20倍PE,我给到暂时保守估值为120亿市值。

2、硅料

硅料目前成本不到6万,明年的产能大约在2万吨左右,市场平均价格9.5万元,吨纯利预估2万,则净利润在4亿。考虑到公司硅料环节竞争力不强,成本较大,所给予10倍PE估值,硅料给予40亿市值。

3、胶膜业务

胶膜业务蛀牙是公司控股70%左右的斯威克去做的,去年应该是中国胶膜第二,营收和利润都继续超过了海优新材,净利润达到了2.5亿元,同比增长115%。公司胶膜业务较高于海优新材(海优新材是120亿市值)而福斯特是700亿市值(斯威克大致是福斯特的四分之一)。目前来看,给予斯威克120亿市值是合理且较低的。斯威克未来将分拆上市的计划是不变的。

而东方日升持有斯威克70%股权,股权价值为80亿以上。

4、电站及其他业务

预计估值大概在15-20亿之间。

合并估值总数为:250-260亿市值。

对应2022年PE水平大约在20倍左右,也算非常合理了。

此处特别申明,以上估值逻辑为个人观点,不构成投资建议。

就是单拿斯威克的股权价值来说,和目前东方日升仅仅100多亿的市值也相差不大了。如此拆分不言自明,何况组件环节还有如此之大的预期差存在。有了坚实业绩保障,怪不得公司管理层在去年四季度折戟沉沙之后,依然有信心推出基数并不低的股权激励方案,也不难理解了。

04、东方日升存在的或有问题

目前来看就拿东方日升来说,它的问题是在于技术竞争可能存在的落后,主要是落后于隆基股份。

目前来说最近的一次招标是,210组件明显败于了182,而且相差巨大,这种情况可能在1-2年仍将维持。所以选择210路线可能存在一定的风险,但是210组件也可以向下兼容182,只是目前两者还在较量,尤其是硅片及电池环节正在给210组件让利,扩大市占率,究竟如何还需要观察。

其实投资于东方日升,主要原因是其与基本面估值相距甚远,存在极大预期差。而如果单纯从龙头公司的考量,隆基股份依然是当之无愧的王者。但是我相信,经历血雨腥风的组件全球龙头东方日升,仍然是一个阶段性值得投资的好公司,即便它与隆基相距甚远。

借此,我希望东方日升不要以“革命之名”而以产业最大化为目标。在未来,如果182占优,不固执于210与182之下的面子之争。

其实,投资本身并不是一件很难的事情。就在于你是否愿意化繁为简,坚持独立、客观、公正而有原则的去分析一个产业链甚至一家企业,你会发现,原来市场认知在一个阶段很多都是错误的。原来,我们可以如此简单而从容地收获超额收益。

扫二维码,注册即可领取6.xx%理财券>>