【招商宏观高明】短平快的库存周期

来源:轩言全球宏观

核心观点:

本报告回答五个问题:1.本轮库存周期的起始点是2019年11月还是2020年7月?2. 本轮库存周期能否继续上行,持续期会有多长?3. 本轮库存周期的峰值会有多高?4. 供给约束对工业品库存和价格分别有什么影响?5.哪些行业是加库存的主力,还有没有提升空间?主要结论是,现在的库存周期很可能还是那个短平快的周期,因而在投资中,也还需要短平快的操作。

短:2002年至2013年的三轮库存周期的上行期都长达26个月,而2013年以来的两轮库存周期上行期都没有超过12个月。如果从2020年5月PPI见底算起,本轮加库存至今已经到达12个月。即便考虑当前全球经济复苏、政策扩张与通胀上行的延续,本轮加库存也最多延长至2022年上半年,届时加库存持续期将再次接近26个月。

平:2002年至2013年的三轮库存周期的峰值都达到25%左右,而2013年以来的两轮库存周期峰值分别为15.6%、10.4%。周期峰值逐级递减的原因在于经济结构演变与政策规则变化等长期因素,由此预计本轮库存仍将维持2013年以来的低峰形态,峰值在10%至15%。

快:面临供给约束的行业会出现库存紧缺与价格快速上行。这是始于2016年7月的库存周期价格涨幅显著但库存增幅却不高的主因。本轮库存周期中低碳行动、芯片封锁、粮食安全已经引发快速涨价,但库存增长并不快;反而是医药、电子、机械、汽车、房地产下游等库存增速明显上升,但这些行业的供应弹性也大,因此价格涨幅有限。

总之,半年多的大宗商品价格上行体现了全球的供需错配。在需求侧,美国的扩张性财政政策与宽松货币政策正在向全球外溢,正像是10余年前的“四万亿”,只是中美角色互换;同时新冠疫苗的普及也正在带来经济的复苏。在供给侧,低碳行动是一个长期的目标,但2021年毕竟是第一年,市场对政策执行力度还抱有较多的想象。对应到投资层面,要牢记现在的库存周期可能还是那个短平快的周期,因而也还需要短平快的操作。

以下为正文内容:

垄断者,通过经常保持市场存货的不足,以远远高于正常的价格出售产品,从而无论在工资还是在利润方面都提高他们的报酬。

——《国富论》

一、本轮库存周期的起始点是2019年11月还是2020年7月?

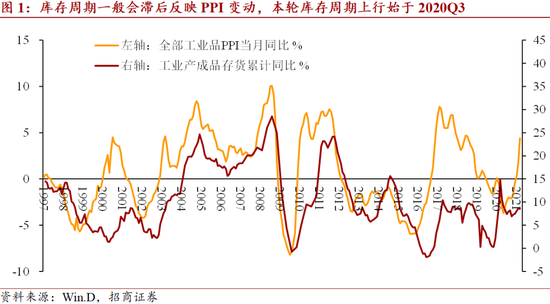

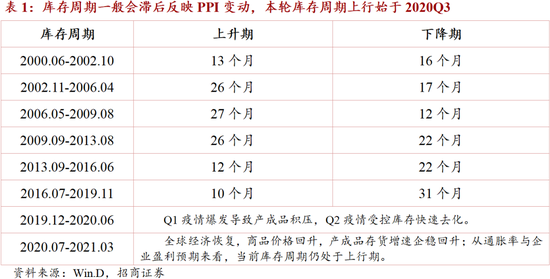

答:2020年7月。库存周期的本质是工业企业根据商品价格走势与盈利预期调整产成品存货的行为,因此库存变动一般会滞后或同步于价格与盈利预期的变化(图1)。根据2020年5月PPI(工业品价格)与10年期国债收益率(无风险收益率)见底的事实,可以认为工业品库存周期于2020年7月见底的判断更为合理。2019年12月至2020年6月可视为一次短期冲击,前期是疫情爆发抑制需求,导致工业企业产成品被动积压(表现为工业产成品库存增速在2020Q1 的“尖顶”);4至6月疫情受控之后需求逐步恢复,且快于生产,因而积压商品得到出清,库存周期再次波动上行。

二、本轮库存周期能否继续上行,持续期会有多长?

答:可能持续至2022Q2。2013年以来的两轮库存周期上行期都没有超过12个月;而2002至2013年的3轮库存周期上行期都长达26个月(表1)。按2013年以来的经验估算,从2020年5月PPI见底到2021年5月PPI即将见顶,本轮库存周期上行期可能已经结束。但另外的一种可能是,当前美国引领的扩张性财政政策加宽松货币政策,可能导致全球大宗商品价格保持强势;同时中国、欧洲等又在推进低碳行动,大宗商品价格(进而PPI)即使年中见顶,之后也可能保持较高的增速。这些因素都会延长本轮加库存周期的长度。按照当前美国和全球的免疫进展与政策定位,全球通胀率和流动性的拐点可能会推迟到2022年上半年。

三、本轮库存周期的峰值会有多高?

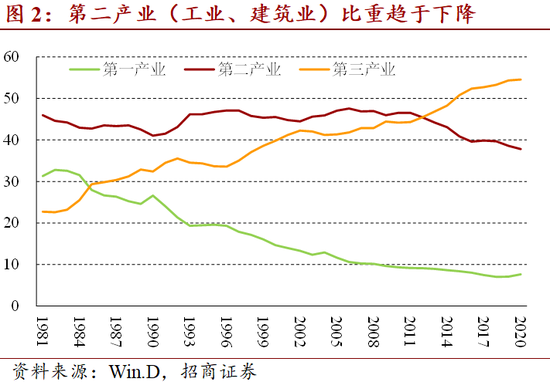

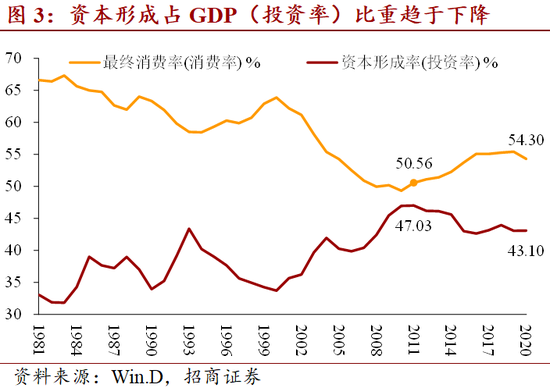

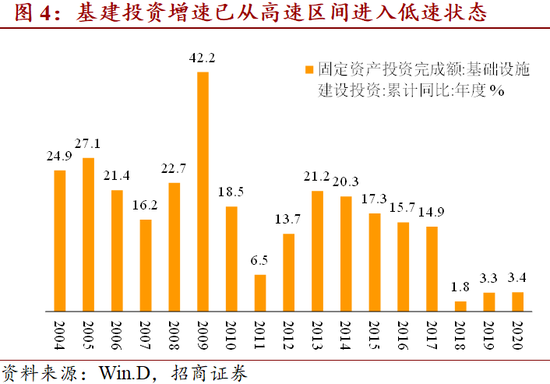

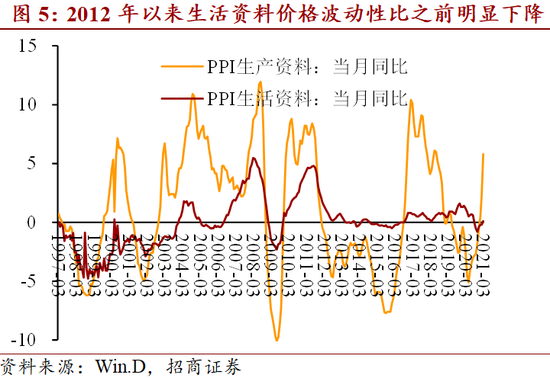

答:本轮库存周期峰值在10%至15%,维持2013年以来的低峰形态。2002年至2013年的三轮库存周期峰值都达到25%左右,而2013年以来的两轮库存周期峰值分别为15.6%、10.4%。库存周期的峰值逐级递减,主要有4个方面原因。一是产业结构层面,强顺周期的工业与建筑业占GDP比重显著下降(图2),波动性较低的第三产业成为主体。二是需求结构层面,人口老龄化使得顺周期的固定资产投资占GDP比重下降(图3),相对平稳的消费成为总需求主体。三是政策层面,经济增长目标权重下降,结构优化、宏观杠杆率稳定、就业与民生等目标权重上升,因此政策扩张更为温和,例如基建投资增速已经从2017年之前15%至20%的高速区间降至3%左右的低速区间(图4),M2和社融也被要求匹配名义GDP增速。四是技术层面,随着商品市场的完善、信息技术的进步与企业管理水平的提升,商品价格更为稳定,厂商也更容易平滑生产。特别是生活资料领域,2012年以来价格波动程度极低(图5)。

四、供给约束对工业品库存和价格分别有什么影响?

答:面临供给约束的行业可能会出现库存紧缺、价格快速上行。这是2016年7月至2019年11月这一轮库存周期价格涨幅显著(PPI峰值持平2013年之前三轮周期的峰值)但库存增幅却不高的主要原因。

2016年以来,中国出现供给约束的情况越来越多,先后有去产能、环保限产、猪瘟疫情、新冠疫情、美国技术封锁、汽车芯片供应受阻等事件。综合考虑进口依赖程度(可参考《从商品进出口看内外双循环》)、供应受限程度和当前库存水平,当前和未来面临供给约束的重点行业包括:

1. 肉类与粮食。之前由于污染防治、猪瘟疫情导致的猪肉供应缺口已得到解决。但粮食与饲料的结构问题仍然存在。以2021与2020年4月30日同比衡量,玉米、大豆价格分别增长39.1%、28.9%,位列粮食与饲料价格涨幅前二。过去五年,玉米库存与消费比从107.3%降至38.7%,进口与消费比从1.0%升至8.6%;大豆库存与消费比从6.4%升至11.7%,进口与消费比基本维持在86%左右的高位。而位列粮食与饲料价格涨幅三、四位的分别是豆粕的17.1%、菜粕的16.9%。

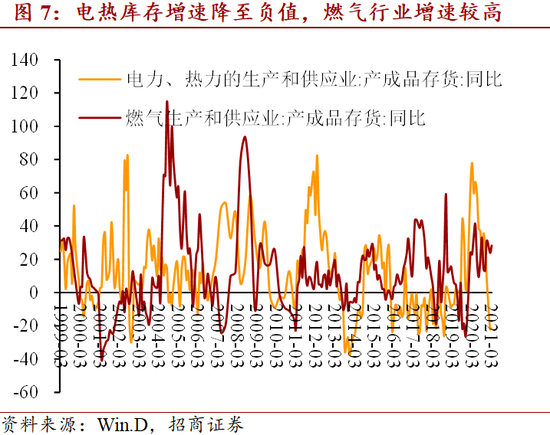

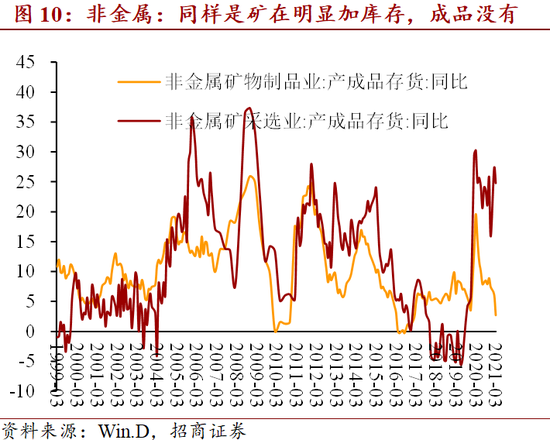

2. 原油、天然气、特定基础化学品;铁矿、特定金属或非金属材料。历史经验显示,上游行业是最容易出现生产受限的领域,因而库存和价格也最容易出现剧烈波动。本轮这些行业价格涨幅同样最为显著,需求侧的支撑是全球的扩张性政策,以及疫苗接种带来的复苏预期;供给侧的冲击则层出不穷,影响比较大的中澳经贸关系恶化影响铁矿石进口、OPEC+在闲置产能较高的情况下限产、多国推进低碳行动等。从各行业库存增速来看,尽管价格普遍上涨,但库存增速却存在分化,总体上矿石库存增速上升明显而成品库存增速不明显,化工、原油等库存增速还是负值(图6至图11)。

特别要强调,中国已经设定了2030年碳达峰、2060年碳中和的长期目标,这决定了未来中国将加快优化能源结构优化、压降高碳排放企业、降低生产能耗的进度。2021年4月30日的中央政治局会议明确要求要“有序推进碳达峰、碳中和工作”,但由于2021年是落实行动的第一年,市场对政策实际力度仍然有较多想象,对“有序”还没有定量的概念。

3. 芯片、半导体制造设备等高技术产品。美国《2021战略竞争法案》出台可能导致中国所面临的技术封锁范围更大、力度更强。但历史经验显示,电子、汽车、电器、机械等行业由于技术进步的存在,整体价格涨幅并不明显甚至长期负增长。但对于库存和生产而言,由于高端制造的产业链更为复杂,因此目前还不好判断技术封锁的长期影响。

最新的一个例子是,2021年4月中采制造业PMI供货商配送时间指数降至48.7%(前值50.0%)。国家统计局的解释是“芯片短缺、国际物流不畅、集装箱紧缺、运价上涨等问题依然严峻。高新技术制造业的配送时间连续三个月低于44%,企业原材料采购周期持续延长,正常生产活动受到影响”。尤其是,全球汽车芯片生产在过去几年的汽车销售低迷中产能去化明显,当前虽然迎来需求恢复但供给弹性不强,2021Q1又受到美国雪灾、日本工厂事故等冲击。这导致全球的汽车生产受到了大面积的影响。但美、欧、中等重要汽车市场的销售仍然在恢复,汽车生产受限而需求回升,可能导致汽车销售价格阶段性上升,同时库存却难以增加甚至被动去化。

五、本轮加库存哪些行业是主力,还有没有提升空间?

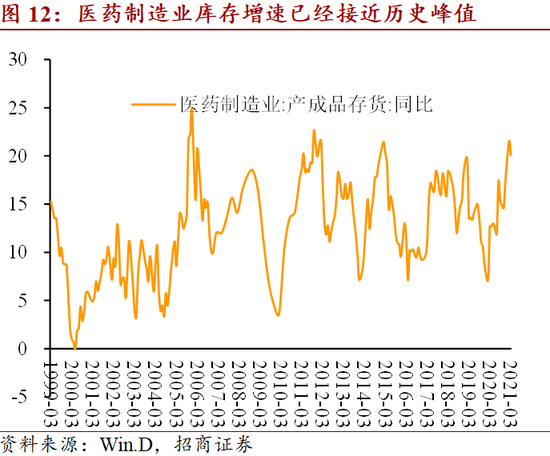

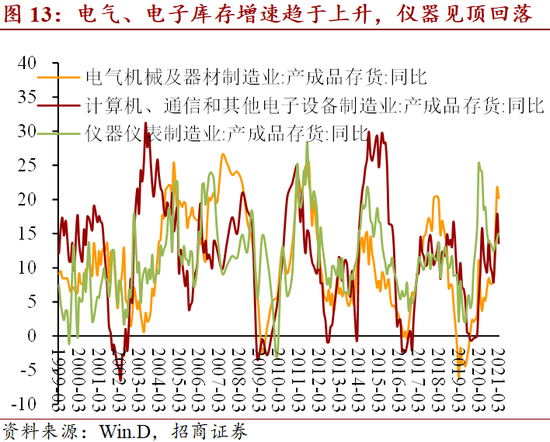

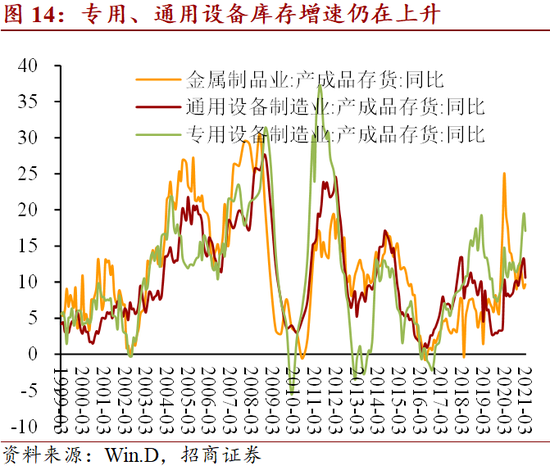

答:目前加库存的主力是医药制造、计算机通信与电子设备制造、电气机械与器材制造、通用与专用设备制造、汽车制造、其他运输设备制造等行业,但大部分行业的库存增速已经接近历史高位(图12至图15),继续上行空间有限。

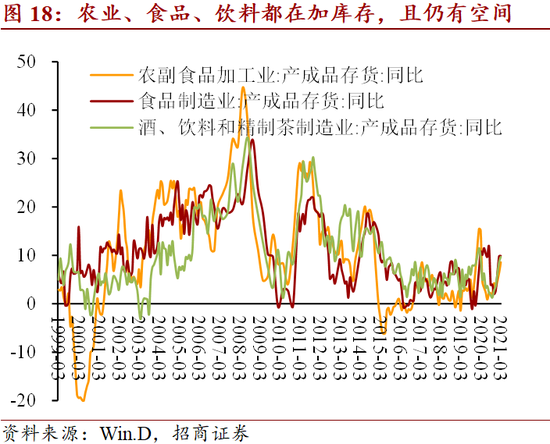

未来还有提升空间的,一是木材、家具所代表的房地产下游(图16)。二是消费品领域,目前仅农业、食品、饮料产成品库存在加速(图18),未来随着疫情受控之后的消费恢复,加库存的行业将逐渐从食品饮料扩散至衣着、文体工美体育娱乐用品(图17、图19)。而能源和原材料的多个行业受到供给限制,增加产成品存货的难度较大。综合来看,规模以上工业企业的产成品存货增速仍有上行空间,但按历史最长上行期(27个月)计算,目前上行期也已经过半,未来上行的斜率、幅度都将趋于缓和。总之,库存周期可能仍然延续着2013年以来的“短平快”形态,尽管世界和中国都已经出现了诸多领域的深刻变革,但“更高水平动态均衡”并不能一蹴而就,而是要久久为功。

扫二维码,注册即可领取6.xx%理财券>>

扫二维码,注册即可领取6.xx%理财券>>