来源:中金策略

刘刚、李赫民等

美国原材料库存已接近历史高位

——2021年5月3日~5月9日

近期在各个维度出现的一系列变化似乎都在指向美国供需错配的情况不仅没有得到有效缓解,反而或进一步在加剧。那么,如何刻画供需错配的紧张程度及“缺货”状况?我们认为,月度披露的美国全社会(分不同环节和行业)库存水平依然可以提供一个敏感且高频的参照。具体而言,

i. 生产与零售端库存的“裂口”在进一步扩大。2~3月美国零售端库存又再度进入下行通道并快速去化、而生产端库存则持续攀升,裂口反而进一步扩大。

ii. 生产与零售端库存间之所以再度背离与新增财政刺激和疫情改善推动需求、以及供应瓶颈扰动有关。

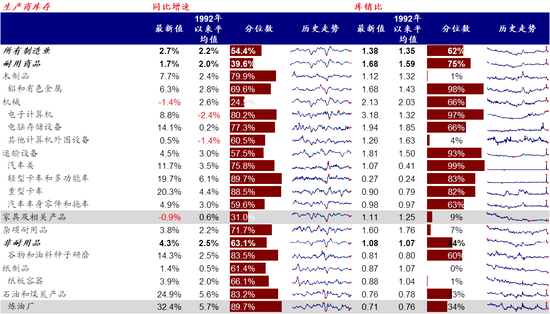

iii. 生产商内部不同环节库存也出现明显分化,部分原材料库存已经升至历史高位,例如渠道端的木材、纸制品、农产品、石油制品;生产端的木制品、铝和有色金属、谷物和油料种子、石油和煤炭产品。

iv. 处于低位且继续下滑的消费品库存意味着进口需求在未来一段时间仍将维持强劲。

往前看,我们预计在供应瓶颈(复工、部分产品供给、招工等)得到有效缓解、且需求仍将维持强劲背景下,上述库存的分化仍将持续。消费端的低库存和强需求有望继续拉动相应产品的进口需求,而原材料由于库存水平已经处于相对高位,需要关注生产和需求的韧性而非仅仅是供给侧的溢价。

焦点讨论:从近期库存变化刻画供需错配的紧张程度以及“缺货”状况

近期在各个维度出现的一系列变化似乎都在指向美国供需错配的情况不仅没有得到有效缓解,反而或进一步在加剧,例如,1.9万亿美元财政刺激落地后带来新增的消费需求,疫情不断改善后更多州逐渐重新开放,4月非农新增就业人数大跌眼镜的低于预期显示的“招工难”,运费和大宗商品价格的上涨,甚至媒体报道[1]部分车企北美工厂因缺少芯片而停工等等。

那么,如何刻画供需错配的紧张程度及“缺货”状况?我们认为,除了价格因素外,月度披露的美国全社会(分不同环节和行业)的库存水平依然可以提供一个敏感且高频的参照。正是基于美国库存的变化,我们在去年四季度判断美国补库周期有望逐步开启(《美国库存周期走到哪了?》)、并据此在今年年初判断美国对外进口需求有望比市场预期的要持续更长时间(《海外资产配置之库存周期:如果新一轮补库周期开启》)。因此,在本文中,我们结合最新披露的截止3月份的数据为投资者更新美国库存的最新情况、特别是从中透视美国供需错配情况。

有关美国库存数据的特点、结构等基本特征我们在这里不再赘述,而将重点放在最新的变化上(投资者可以参考我们上述两篇专题报告分析)。具体而言,我们注意到过去两个月美国各环节和各行业库存呈现出以下特征和变化,

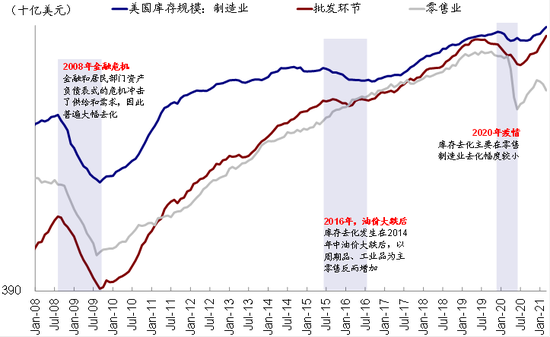

i. 生产与零售端库存的“裂口”在进一步扩大。由于此次疫情导致的拖累复工和直接发钱式刺激消费的特征,美国零售端的库存本来就去化非常严重、但生产端因为复工缓慢则去化有限。这一“裂口”去年下半年开始已逐步收敛,符合我们此前补库周期开启的判断。然而,2~3月份以来,美国零售端库存又再度进入下行通道并快速去化、而生产端库存则持续攀升,使其裂口反而进一步扩大。不仅是库存的名义值、增速和库销比也均是如此。这一局面也侧面上印证了美国进一步加剧的供需裂口。

图表1: 2~3月份以来,美国零售端库存又再度进入下行通道快速去化、而生产端库存则持续攀升…

图表2:…库存同比增速也是如此

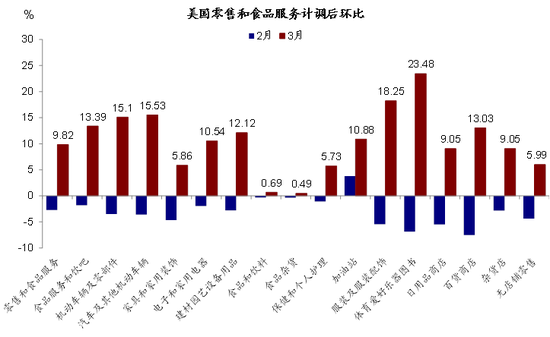

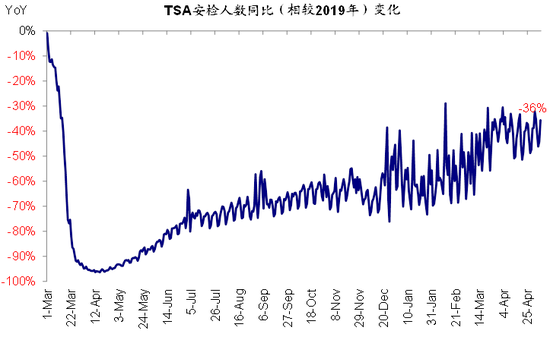

ii. 生产与零售端库存间之所以再度背离与新增财政刺激和疫情改善推动需求、以及供应瓶颈扰动有关。一方面,新一轮1.9万亿美元财政刺激与3月17日生效并开始派发,直接催生了3月零售消费激增、特别是体育爱好、乐器图书、服装及服装饰品、汽车等环节的消费支出;此外,疫苗接种持续推进也明显推动了线下和服务性消费、甚至出行的快速修复,这一点高频上都可以得到体现。

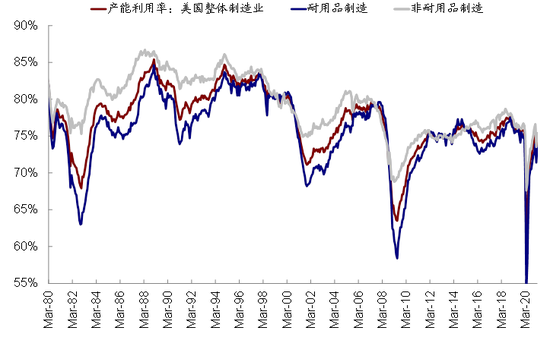

另一方面,不论是2月份寒冷天气造成的产能利用下降、还是随后因为部分缺货而部分停工,都可能造成了现有生产商库存的被动堆积。当然,也不排除部分生产企业提前主动备货以应对供应链的持续紧张。

图表3: 3月美国零售消费激增,特别是体育爱好乐器图书、服装及服装饰品、汽车等环节的消费支出

图表4:疫苗接种持续推进也明显推动了线下和服务性消费

图表5: TSA安检乘客人数同比降幅收窄至-36%

图表6: 2月份的寒冷天气导致产能利用率有所下降

图表16:新一轮1.9万亿美元财政刺激与3月17日生效并开始派发,直接催生了3月零售消费激增

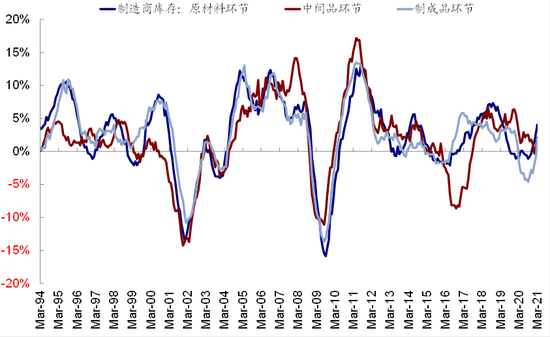

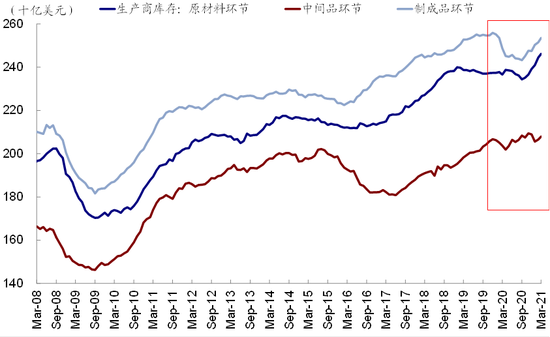

iii. 生产商内部不同环节库存也出现明显分化,部分原材料库存已经升至历史高位。在生产商内部,原材料库存的累积不仅快于中间品和制成品,而且在绝对水平上也已经早就超出了疫情前的水平。这同样也说明,美国国内目前存在生产能力的瓶颈,但实际上并不缺少原材料库存。

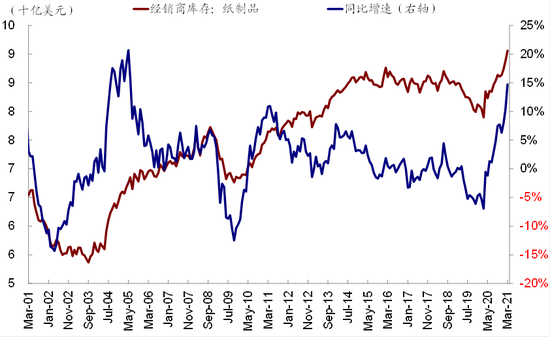

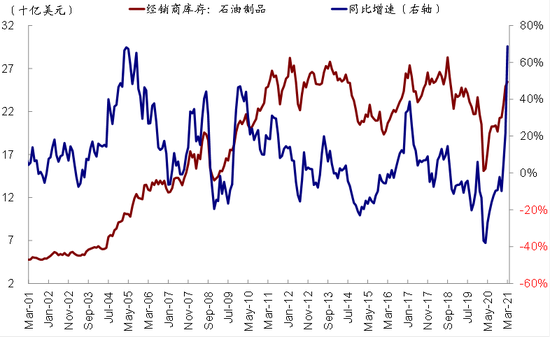

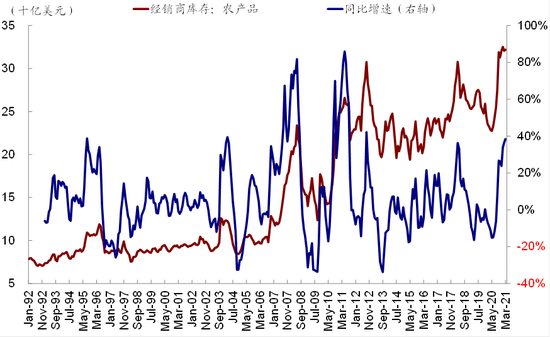

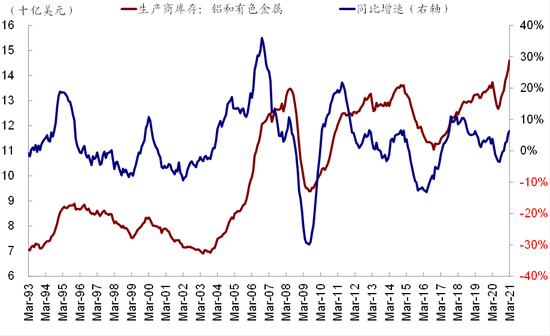

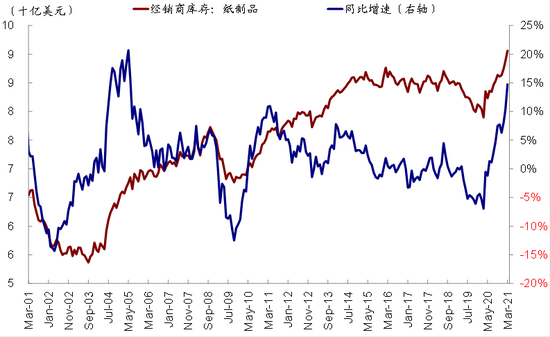

分品种来看,渠道端的木材、纸制品、农产品、石油制品;生产端的木制品、铝和有色金属、谷物和油料种子、石油和煤炭产品的库存绝对水平和增速都已经达到或者接近历史相对高位。

图表7:在生产商内部,原材料库存的累积不仅快于中间品和制成品…

图表8:…而且在绝对水平上也已经早就超出了疫情前的水平

图表10:渠道端木材的库存绝对水平和增速

图表11:渠道端纸制品的库存绝对水平和增速

图表12:渠道端石油制品的库存绝对水平和增速

图表13:渠道端农产品的库存绝对水平和增速

图表14:生产端铝和有色金属的库存绝对水平和增速

图表15:生产端谷物和油料种子的库存绝对水平和增速

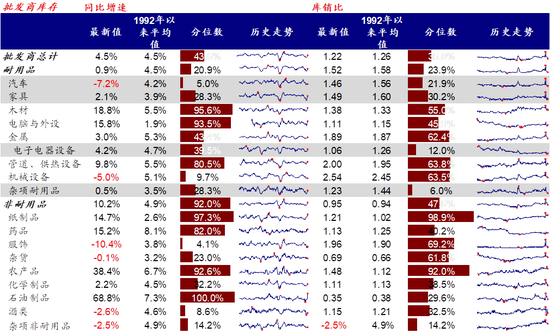

图表17:经销商环节的分行业库存水平

图表18:生产商环节的分行业库存水平

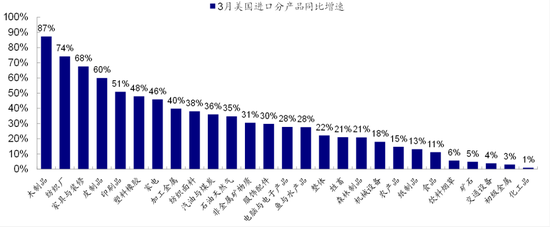

iv. 处于低位且继续下滑的消费品库存意味着进口需求在未来一段时间仍将维持强劲。相比上文中提到的生产商、特别是原材料库存,消费品库存仍处于低位且最近一段时间反而再度下滑,不论是在零售端还是渠道端,例如汽车、家具、电器设备、服饰等,这可能意味着在短期产能或者供应瓶颈无法完全得到满足的情况下,出口仍将是一个主要的供应渠道,这从美国3月份的进口、以及中国韩国等4月份出口数据上都可以得到体现。

往前看,我们预计在供应瓶颈(复工、部分产品供给、招工等)得到有效缓解、且需求仍将维持强劲的背景下,上述库存的分化仍将持续。消费端的低库存和强需求有望继续拉动相应产品的进口需求,而原材料由于库存水平已经处于相对高位,需要关注生产和需求的韧性而非仅仅是供给侧的溢价。

图表9: 消费品库存仍处于低位且最近一段时间反而再度下滑,不论是在零售端还是渠道端,例如汽车、家具、电器设备、服饰等

图表19: 3月美国进口分产品同比增速

市场动态:美元继续走弱,美债利率回落;美国4月非农就业大幅低于预期

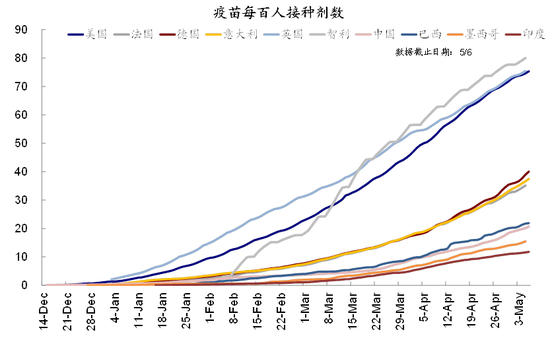

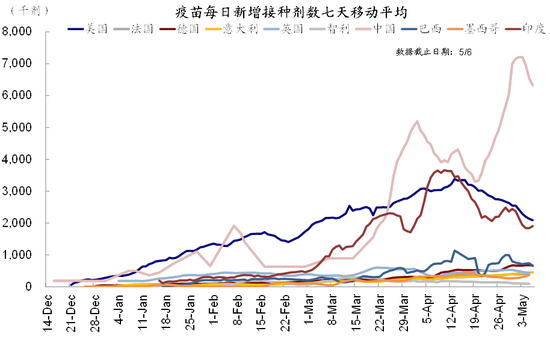

►疫情与疫苗监测:美多州放开限制措施;东南亚面对压力。疫情方面,本周美国7日平均新增确诊人数继续回落至4.5万人。半数州当前已经开放,其余州多有进一步开放计划。欧洲国家疫情持续向好,与此同时,新兴市场继续分化,印度持续恶化,土耳其和阿根廷持续改善。疫苗方面,美国累计接种2.52亿剂,拜登宣布到7月4日70%美国成年人将至少接种一剂疫苗。欧洲疫苗接种持续加速。新兴市场中印度接种近期提速,巴西中国降速。复工进展,受益于美国欧洲疫情改善,复工、出行和餐饮数据持续恢复。美国近半数州已经完全开放,更多州有近期开放计划。新兴市场中巴西返工数据改善,但印度持续下降。

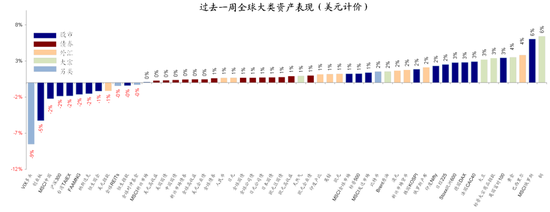

►资产表现:大宗>股>债;大宗普涨,美元和利率下行。过去一周,美元计价下,大类资产排序为大宗>股>债,铜、俄罗斯股市、巴西里尔、黄金、大豆和欧洲股市等领先;VIX多头、A/H股、FAAMNG等落后。受非农数据大幅低于预期拖累,10年美债利率一度降至1.5%附近,同时美元指数继续走弱。

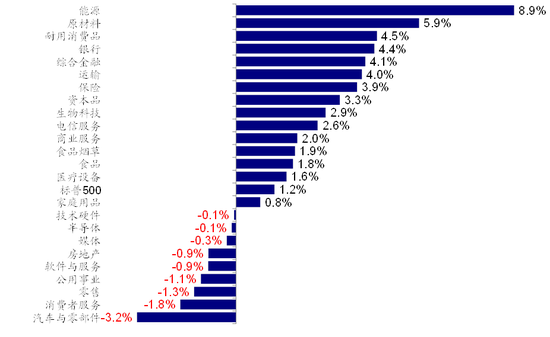

过去一周,金融地产及周期板块相对跑赢,包括科技在内的疫情受损少板块相对跑输

►情绪仓位:VIX回落,美股转为空头,铜多头增加。过去一周,主要市场股市 RSI点位均抬升,但均处于合理区间;美股投机性仓位再次转为空头;伴随铜的价格上涨并创出新高,铜投机性多头仓位也继续攀升。

►资金流向:欧洲流入大增,新兴及日本转为流入。过去一周,债市持续流入,股市加速流入。与此同时,货币市场基金转为流出;新兴及日本转为流入,欧洲加速流入,美国则持续流入,与上周基本持平。

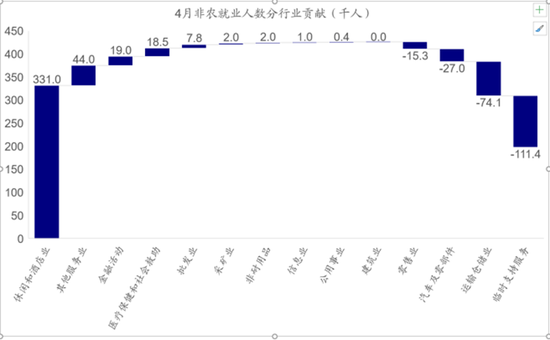

►基本面与政策:4月非农大幅低于预期;PMI回落。令市场大跌眼镜的是,4月非农新增就业仅26.6万人,大幅低于预期的100万,也远低于3月季调后的77万。受此拖累,美债利率和美元一度大幅下挫。不过,除了招工难可能造成的拖累外,这看似很差的数据可能有一些结构性因素。

分行业来看,作为工资水平最低的休闲和酒店业4月新增就业达33.1万人,比前月的28.0万人还要高,表明服务型行业的就业修复其实并不差。相比之下,4月汽车与零部件(芯片缺货而部分停产[2])、运输仓储业及临时支持服务4月新增就业分别减少2.7万、7.4万和11.1万人,拖累最为明显。根据BIS统计,临时支持服务行业约占就业人员比例的70%左右,主要为向企业提供临时劳动力,有可能与更多员工辞去临时性工作而去找正式工作有关,但中间存在摩擦与时滞。

美国4月非农就业仅增加26.6万人,大幅低于预期,失业率升至6.1%...

分行业来看,作为工资水平最低的休闲和酒店业4月新增就业达33.1万人,比前月的28.0万人还要高,表明服务型行业的就业修复其实并不差

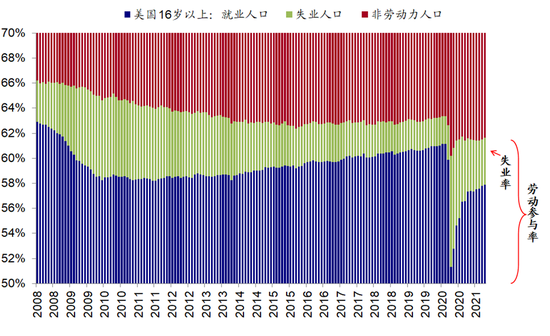

4月劳动参与率抬升;失业率上行是由于加入劳动力人口(分母)增长更快

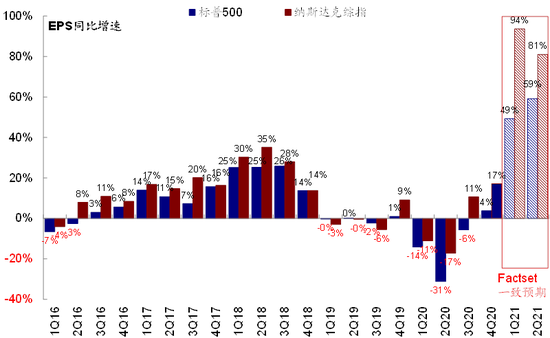

当前标普500已有88%的公司披露了一季度业绩,Factset统计市场预期标普500指数一季度EPS同比增长49.2%

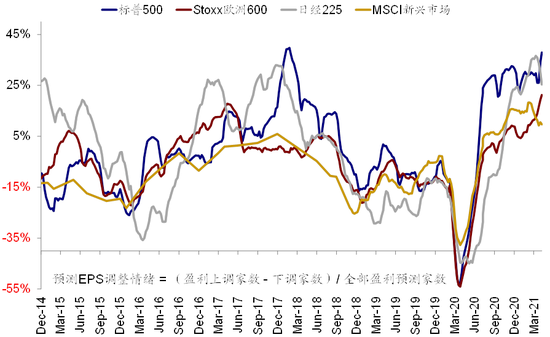

过去一周,欧美股市盈利预测调整情绪抬升明显

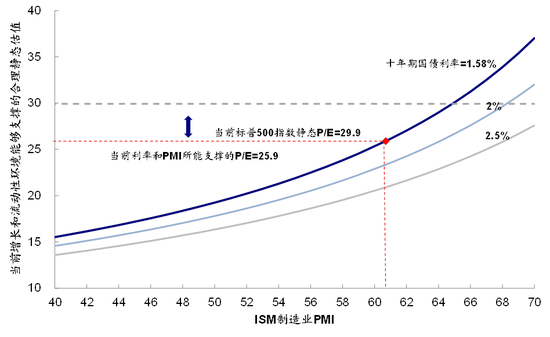

►市场估值:美股估值高位持平。当前标普500指数29.9倍静态P/E高于增长(4月ISMPMI=60.7)和流动性(10年美债利率1.58%)能够支撑的合理水平(~25.9倍)。

[1] https://www.wsj.com/articles/global-chip-shortage-set-to-worsen-for-car-makers-11619708393

[2] https://www.wsj.com/articles/global-chip-shortage-set-to-worsen-for-car-makers-11619708393

扫二维码,注册即可领取6.xx%理财券>>