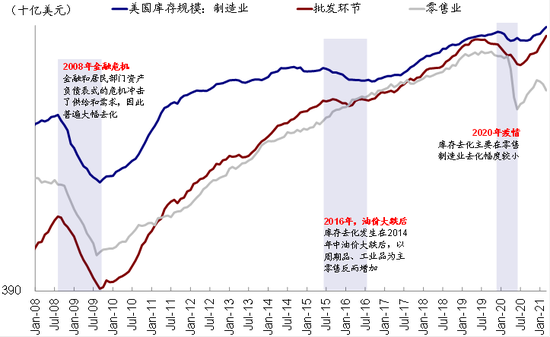

Part 01

一周市场总结

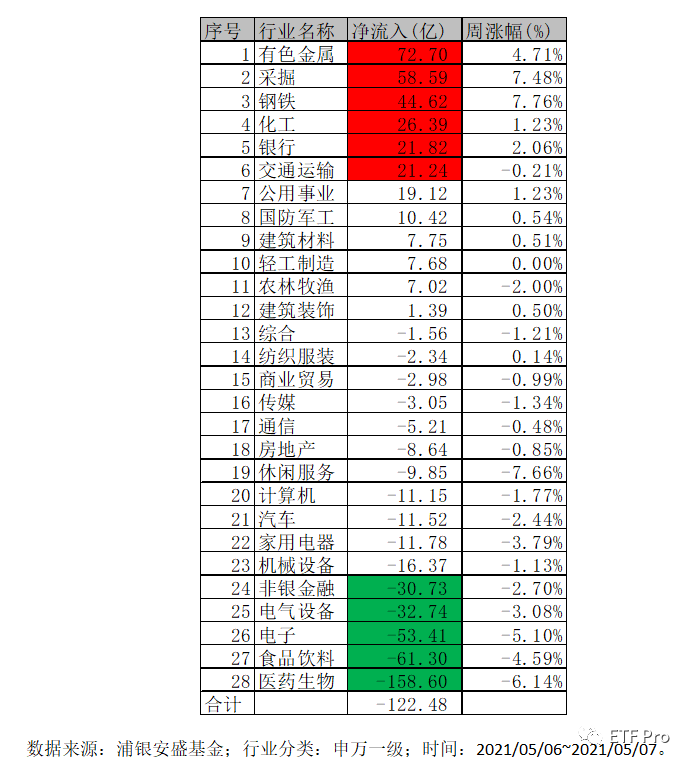

节后两个交易日市场各指数均收跌,其中万得全A指数下跌1.80%,上证指数下跌0.81%,沪深300指数下跌2.49%,创业板指数下跌5.85%,科创50指数下跌4.41%,日均成交8700亿,较此前一周略有放大。近一周全市场资金净流出约122亿,其中有色金属、采掘、钢铁、化工、银行以及交通运输等板块净流入相对较大,医药生物、食品饮料、电子、电气设备以及非银金融等板块流出相对较大,具体行业资金流结构如下:

节后全市场各板块表现与节前差异较大,而此前几周医药生物、电子、电气设备等板块持续获得大量资金流入,而节后一反常态,上述板块资金兑现压力凸显。而有色金属、钢铁、采掘以及化工等周期板块延续了节前情绪,进一步获得资金青睐,当前结构分化行情或延续。

Part 02

周末重要新闻

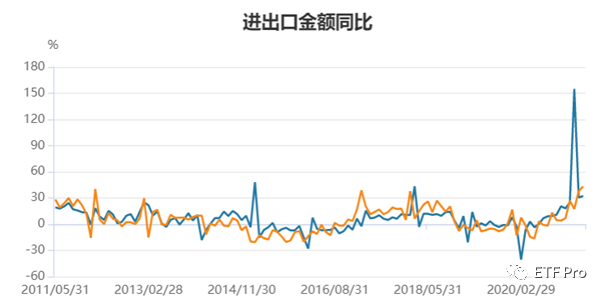

2021 年5月7日,海关总署公布了我国4月进出口数据。按美元计价,今年4月,我国进出口总值 4849.9 亿美元,增长37.0%。其中,出口 2639.2 亿美元,增长32.3%;进口 2210.6 亿美元,增长 43.1%;贸易顺差 428.6 亿美元,去年同期为顺差 453.4 亿元。按美元计价,前 4 月我国外贸进出口累计 17894.9 亿美元,1至4月累计同比增长38.2%。其中,出口累计9737.0亿美元,累计同比增长44.0%;进口累计8157.9 亿美元,累计同比增长31.9%;贸易顺差 1579.0亿美元,去年同期为顺差 582.4亿美元。

4月出口同比增速继续超预期增长的原因主要有三:第一、 部分国家或地区疫情反弹,生产再次受阻,经济修复缓慢。较为突出的如印度疫情失控,将导致部分产品出口订单转至我国。第二、短期内海外供应链重构修复难度较大,美国供需失衡进口依赖性强化,中国加速 布局国外供应链,全球扩张性政策推动中国进口增长。第三、地产周期引致海外地产持续繁荣,拉动上下游相应产品需求释放。

进口增速创历史新高的原因主要有三:第一、受 2020 年同期低基数影响。去年同期全球疫情大范围爆发,各主要经济体生产受阻,海外供应能力显著下降。第二、供不应求助力大宗商品价格延续 3 月上涨热潮,铁矿等黑色金属均创近期新高。第三、内外需动力均充足。从外需来看,4月PMI 新出口订单指数为50.4%,虽有所回落,但外需仍有较大增长空间;从内需来看,我国多数企业开启补库进程,消费与投资均出现内需增长亮点。

展望未来一个季度,进出口有望保持韧性,内外需增长稳定。国内企业生产与补库需求旺盛,对未来经济走势预期乐观。但与此同时,我们也要注意供给端与需求端不均衡不稳固之处。从国外来看,部分地区疫情反弹再次造成供需缺口,供应链的重构与修复也非短时之功,海外对中国出口的依赖性加强,预期二季度我国出口仍将保持韧性增长,经济拐点尚未显现。受疫情影响较小的其他多数经济体生产恢复加速,逐渐清除进口阻碍。

Part 03

近期热点总汇

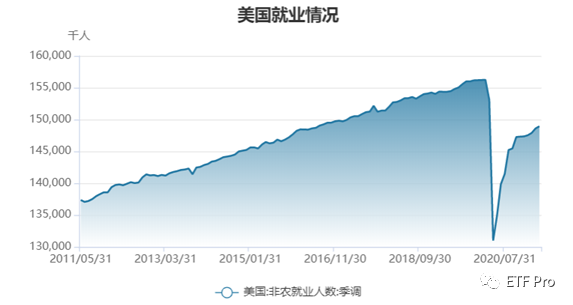

美国劳工部公布数据显示,美国4月季调后非农就业人口增26.6万人,预期增97.8万人,前值由增91.6万人下修为增77万人;4月失业率为6.1%,预期为5.8%,前值为6%。4 月非农就业中,休闲和餐饮/酒店/住宿业仍贡献较大的环比正增长,但临时工就业、快递员有所回落。多项中高频数据反映服务业加速重启(航空客运、酒店入住、 餐饮预订、出行活动指数),4月消费或将维持强增长。但已公布的非农就业低于预期,可能是财政补贴带动居民收入大增、而工作意愿维持较弱的体现。

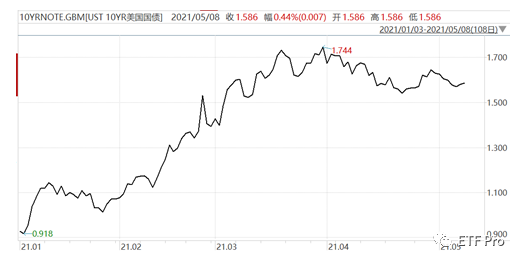

4月非农数据公布后,10年期美债利率先跌后升,美元指数同样先跌后涨;美股走势上扬,源于市场认为低于预期的非农数据短期“稳固”联储宽松货币基调,从而导致6月FOMC 超预期“转鹰”可能性下降。4月议息会议中,联储认为在劳动参与率较低的情况下,当前的失业率低估了实际的就业缺口。弱于预期的失业率(仍远高于疫情前3.5%左右的中枢水平)和新增非农数据,降低了 6月议息基调超预期转向鹰派的可能性。

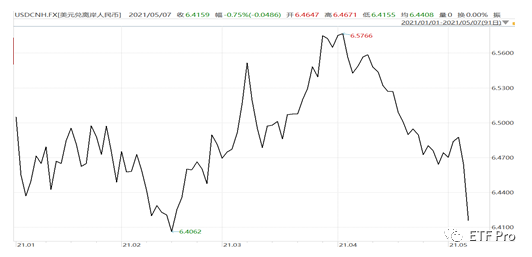

美债收益率急升趋势过去后,美元指数也有了显著的回落,伴随着的是人民币汇率的快速升值,美元兑人民币的离岸汇率已经升至6.4159,接近今年2月中旬的最高值。整体来看,人民币和美元汇率走势仍处于震荡区间,短期内人民币巨幅的汇率波动可能性较小。

风险提示:基金有风险,投资需谨慎。以上数据来自Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。