内蒙古即将迎来近九年首家新上市公司。

5月10日,内蒙古大中矿业股份有限公司(以下简称“大中矿业”)正式登陆A股市场,在深市主板上市。

公开资料显示,大中矿业主营业务为铁矿石采选、铁精粉和球团生产销售、机制砂石的加工销售。公司拥有内蒙和安徽两大矿山基地,经国土资源管理部门备案的铁矿石储量合计52245.28万吨,TFe平均品位不低于28.87%的占比为80.04%。

凭借多年积累的采选技术优势和丰富的矿产资源优势,大中矿业已成为国内规模较大的铁矿石采选企业,被评为国家级绿色矿山企业、中国冶金矿山企业50强。

此次上市,大中矿业拟投入募集资金18.15亿元,用于重新集铁矿采选工程、150万吨/年球团工程、周油坊铁矿年产140万吨干抛废石加工技改、重新集铁矿185万吨/年干抛废石加工技改等项目及补充流动资金。

大中矿业上市

大中矿业的前身为内蒙古大中矿业有限责任公司,成立于1999年10月29日,2009年5月公司整体变更设立股份有限公司。

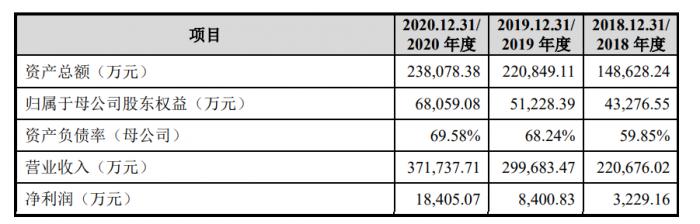

公司的主要产品为铁精粉和球团,主要作为钢铁生产企业冶炼钢铁的原料。报告期内,公司盈利状况良好,铁精粉和球团销售收入占营业务收入的比重超过98%。2018年至2020年,大中矿业分别实现营业收入15.37亿元、25.67亿元和24.96亿元,净利润2.08亿元、4.24亿元和5.89亿元。

结合行业发展趋势及实际经营情况,大中矿业预计2021年1-3月营业收入为7.31亿元至8.08亿元,同比上升68.19%至85.89%;预计实现归属于母公司股东的净利润3.11亿元至3.80亿元,同比上升468.04%至594.27%;预计实现扣除非经常性损益后归属于母公司股东的净利润为3.04亿元至3.72亿元,同比上升490.22%至621.38%。

大中矿业指出,2021年1-3月营业收入较上年同期大幅增长,主要原因有两点,一是上年同期子公司金日晟矿业因采矿证续期及新冠疫情影响停产,上年同期营业收入基数较低,2021年1-3月该因素已经消除;二是受铁矿石价格指数大幅上涨的影响,2021年1-3月主要产品铁精粉销售价格预计大幅高于上年同期。

此外,公司业务属于黑色金属矿采选业,用自有矿山生产销售铁精粉,公司主要产品铁精粉的成本较为稳定,且不受铁矿石价格指数变动而变动,2021年1-2月62%铁矿石普氏指数均值为166.90美元/吨较2020年1-3月均值89.00美元/吨上涨87.53%,受铁精粉价格快速上涨的影响,公司预计2021年1-3月实现扣除非经常性损益后归属于母公司股东的净利润同比大幅上升。

值得一提的是,报告期内,大中矿业的矿石产量也保持稳定,公司2018年、2019年和2020年的铁矿石原矿产量为543.88万吨、601.68万吨和527.72万吨。据了解,现有矿山扩建及新建矿山达产后,公司年开采原矿能力将达到1500万吨,可持续开采时间超过30年,行业地位将进一步提升。

此外,2020年,公司生产铁精粉236.13万吨,现有矿山扩建项目及安徽重新集铁矿建成达产后,年产铁精粉将达到约500万吨;2020 年,公司生产球团63.96万吨,安徽球团项目达产后,球团生产规模将扩大到270万吨/年。

大中矿业的资源储备量也非常丰富,截至目前,已备案的铁矿石储量为5.22亿吨,约占全国查明储量的6.13‰(根据原国土资源部发布的《中国矿产资源报告(2019)》,我国查明铁矿资源储量约852.19亿吨),在独立铁矿采选企业中具有较大的储量优势。

上市助力公司拓展融资渠道

作为资本密集型行业,矿山建设具有投资大、建设周期长的特点, 受融资渠道限制,大中矿业主要通过负债进行投资,导致公司资产负债率较高。截至2020年12月31日,大中矿业短期借款(不含票据融资)余额23.02亿元,长期借款余额13.51亿元,一年内到期的非流动负债余额5.75亿元。

不过,近年来,公司通过外部融资和内生经营增长相结合的方式,降低财务杠杆,减少财务风险,优化公司资本结构,各个报告期末银行借款余额(不含票据融资)持续小幅下降。2018年、2019年和2020年,大中矿业资产负债率分别为80.25%、77.32%和69.80%,呈现逐年降低的态势。

随着大中矿业正式登陆资本市场,将进一步拓展公司的融资渠道,为未来发展蓄力。

据了解,大中矿业此次募投项目位于长三角腹地,是国内经济活力最强的区域之一,周边钢铁企业众多,铁矿石需求量较大,受限于国产铁矿石供给不足,不论是公司还是主要国内竞争对手,均无法满足周边钢铁企业的全部原材料需求,由此导致周边钢铁企业高度依赖进口铁矿石。项目顺利实施后,公司铁矿石产品凭借运输成本优势,有望快速替代进口铁矿石,具有较好的市场前景。

其中,重新集铁矿采选工程项目总投资金额高达27.08亿元,矿床位于霍邱铁矿区的最南端,北端与吴集铁矿床、环山铁矿床相毗邻。根据项目规划,矿山年产铁矿石为450万吨,开采范围内矿体总的服务年限约为38年。矿山最终产品为铁精粉,年产铁精粉126万吨,品位TFe65%;

同时,大中矿业其他募投项目“安徽金日晟矿业有限责任公司150万吨/年球团工程”、“安徽金日晟矿业有限责任公司周油坊铁矿年产140万吨干抛废石加工技改项目”、“安徽金日晟矿业有限责任公司重新集铁矿185 万吨/年干抛废石加工技改项目”的总投资金额也分别高达5.3亿元、1.06亿元和1.17亿元。

此外,大中矿业拟将IPO发行募集的6.88亿资金用于补充流动资金,此举将显著优化公司财务结构,降低财务风险,公司流动比率将从0.23上升至0.42,资产负债率将从69.80%下降至56.08%。

在市场人士看来,本次募集资金使用围绕大中矿业主营业务,全部用于提升公司铁矿石的开采规模、球团生产规模和机制砂石的生产规模、优化选矿工艺,将显著增强公司的市场竞争能力和抗风险能力。