【浙商策略王杨】科创板的牛市初期:复盘2012年创业板

来源:王杨策略研究

摘要

投资要点

3月28日,浙商策略团队发布《等风来,科创板进入战略型底部》,鲜明提示:

科创板已经进入战略性底部区域,未来1-2个季度,明星股将崭露头角。

展望后续,我们认为,Q3是科创板指数开始启动的拐点,2021年中报是试金石,剩余流动性拐点是催化剂。

1. 前言:历史会重演,但不会简单重复

当前的科创板步入牛市初期,与2012年的创业板有诸多相似之处。

基于此,本文将对2021年的科创板与2012年的创业板,在市场环境、产业结构、盈利估值、资金配置等方面进行对比梳理。

2. 市场面:宏观环境结构轮动

就宏观背景而言,就与风格关联度较高的剩余流动性而言,2012年和2021年呈现一定相似之处。

就结构演绎而言,2012年喝酒吃药行情见顶,与2021年一季度的“茅板块”回调也有一定相似之处。

3.产业面:具有鲜明的时代感

复盘2012年的创业板,其产业分布以“互联网+”为主,是十二五期间最具时代感的产业之一。

展望科创板,其产业分布以先进制造业为主,也即,以芯片和信创为代表的国产替代,以工业智能化和汽车智能化为代表的应用端,这是十四五期间最具时代感的产业之一。

4.基本面:盈利和估值的异同

相较于早期的创业板,当前的科创板盈利情况更具优势,一则盈利增速更高,二则盈利更为稳定。

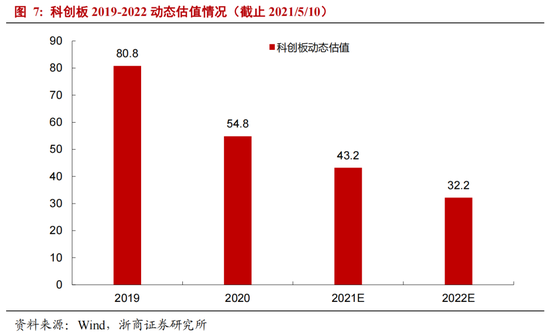

对应到估值,2012年12月4日创业板对应的2012年动态估值为23;当前的科创板,2021年对应的动态估值为43倍,2022年为32倍。

我们认为,2012年创业板的低估值与彼时盈利情况较差有一定关系,当前的科创板盈利更具优势,对应2022年32倍的动态估值已经较为合理。

5.资金面:小非解禁基金配置

就资金面来看,从供给端来看,早期的小非解禁规模较大对板块存在一定压制,但随后影响降低。

从需求端来看,早期基金配置低,随着业绩逐渐验证,较低的配置也意味着加仓空间较大。

风险提示

流动性超预期缩紧;相关公司盈利增速不及预期。

正文

1.前言:历史会重演,但不会简单重复

3月28日,浙商策略团队发布《等风来,科创板进入战略型底部》,鲜明提示:

结合科创板产业分布的鲜明时代感、盈利高速增长、估值较为合理、基金配置低等因素,我们认为,科创板已经进入战略性底部区域,未来1-2个季度,明星股将崭露头角。

当前的科创板步入牛市初期,参考2012年的创业板、2018年10月到2019年1月的芯片,牛市初期的特征是“轻指数,重个股”,也即,指数箱体震荡,明星股开始崭露头角。

对科创板而言,产业基础决定其牛市方向,宏观背景影响其运行节奏。

展望后续,2021年中报是科创板试金石,是本质催化剂,而剩余流动性拐点是表面催化剂。换言之,我们认为,Q3是科创板指数开始启动的拐点。

“历史会重演,但不会简单重复”。对比十二五期间的创业板和十四五期间的科创板,产业分布的鲜明时代感是关键共性。与此同时,早期的创业板和科创板在盈利和估值方向也有所不同。

本文将对2021年的科创板与2012年的创业板,在市场环境、产业结构、盈利估值、资金配置等方面进行对比梳理。

2. 市场面:宏观环境结构轮动

就宏观背景而言,就与风格关联度较高的剩余流动性而言,2012年和2021年呈现一定相似之处。

就结构演绎而言,2012年喝酒吃药行情见顶,与2021年一季度的“茅板块”回调也有一定相似之处。

2.1 宏观环境

宏观层面的剩余流动性环境与市场风格相关性较强。当剩余流动性,也即“M2同比-名义GDP同比”,改善时,风格会偏向以中证500为代表的小盘股;而当剩余流动性下降时,风格会偏向以上证50为代表的大盘股。

从剩余流动性来看,2012年与2021年的宏观环境具备相似性。2011Q3-2012Q4的剩余流动性分别为-5.64%、-5.42%、0.8%、2.1%、3.9%、3.8%,也即,2012年剩余流动性由负转正。结合Wind对M2同比的一致预测,以及宏观组在年度策略中对2021年名义GDP增速的展望,2021年Q2、Q3、Q4的剩余流动性预计分别为-2.5%、0.4%、2.6%,Q3预计实现由负转正。

换言之,类似于2012年,2021年下半年的流动性环境将逐步向成长股倾斜。

2.2 结构轮动

从结构轮动的角度,2012年白酒Q3见顶后,创业板于2012年12月启动,而当前的背景在于“茅板块”步入估值消化期,我们认为从“茅板块”分流出的资金有望成为科创板的增量资金。

回顾2012年,2012年上半年“喝酒吃药”行情占优,三季度开始白酒出现阶段顶部,资金从消费板块流出后寻找方向,以“互联网+”为代表性产业的创业板,在四季度结束磨底期,于12月转折向上。

2021 年春节前后,以茅指数为代表的蓝筹股出现明显回调。结合 2021 年宏观背景和“茅板块”的估值盈利情况等,预计“茅板块”整体仍需消化估值。在此背景下,从其分流出的资金,预计逐步向以国产替代(芯片&信创)和应用端(工业智能化&汽车智能化)为代表的科创板倾斜。

3. 产业面:具有鲜明的时代感

复盘2012年的创业板,其产业分布以“互联网+”为主,是十二五期间最具时代感的产业之一。

展望科创板,其产业分布以先进制造业为主,也即,以芯片和信创为代表的国产替代,以工业智能化和汽车智能化为代表的应用端,这是十四五期间最具时代感的产业之一。

3.1 创业板:以计算机公司为主的“互联网+”时代

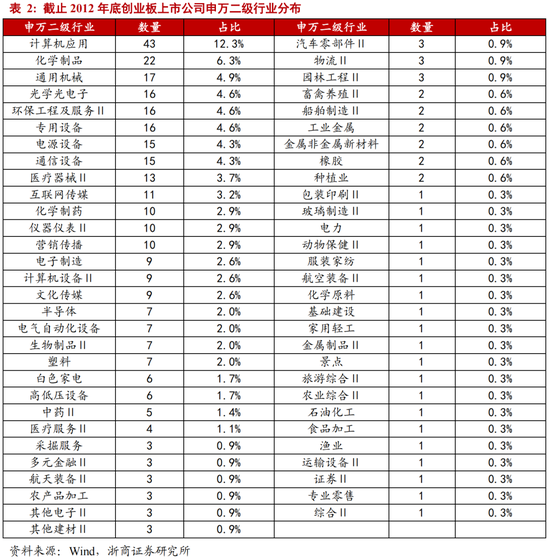

2012年创业板以计算机公司为主。统计截止2012年底,创业板共349家公司申万二级行业分布情况。其中,计算机应用行业43家,占比最大12.3%,其次为化学制品22家(6.3%),通用机械17家(4.9%),光学光电子16家(4.6%),环保工程及服务16家(4.6%),专用设备16家(4.6%)。

3.2 科创板:以先进制造业为主的“5G应用”时代

科创板以先进制造业公司为主。截止2021年5月11日,科创板共270家上市公司,根据战略性新兴行业的二级分类。电子核心产业上市公司48家,占比18.4%,智能制造装备产业34家(13.0%),生物医药产业32家(12.3%),新兴软件和新型信息技术服务31家(11.9%),生物医学工程产业21家(8.0%)。

4. 基本面:盈利和估值的异同

相较于早期的创业板,当前的科创板盈利情况更具优势,一则盈利增速更高,二则盈利更为稳定。

对应到估值,2012年12月4日创业板对应的2012年动态估值为23;当前的科创板,2021年对应的动态估值为43倍,2022年为32倍。

我们认为,2012年创业板的低估值与彼时盈利情况较差有一定关系,当前的科创板盈利更具优势,对应2022年32倍的动态估值已经较为合理。

4.1 盈利:略有差异

为了更全面客观的分析创业板与科创板,测算口径选取全创业板、全科创板上市公司,按照整体法测算盈利增速。

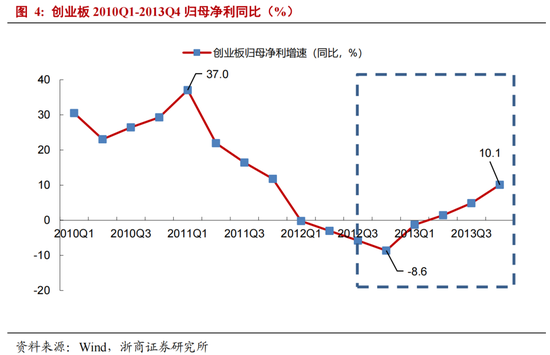

复盘创业板,盈利增速自2011年Q1开始回落,2012年为负,2013年转折向上,并购重组驱动下盈利大幅增长。具体来看,创业板盈利增速自2011Q1归母净利同比37.0%开始回落,于2012Q4触底为-8.6%,随即反弹至2013Q4为10.1%。

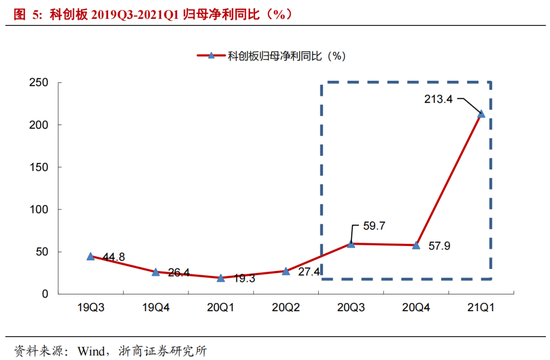

相较于早期的创业板,科创板整体盈利增速更为稳定,低点期的20Q1归母净利增速也达19%,2020Q3和Q4增速分别为60%和58%。具体来看,科创板归母净利增速自2019Q3回落,至2020Q1触底19%,随即反弹至2020Q3归母净利同比为60%,2020Q4增速稳定58%,受疫情带来的基数影响,2021Q1归母净利同比达213%。

4.2 估值:合理区间

在测算口径上,整体法,以创业板和科创板全部上市公司为统计对象,测算动态估值。就创业板而言,选取各时点对应的Wind一致盈利预测,重点关注2012年1月9日(12年创业板震荡市第一个底部)、2012年12月4日(12年创业板震荡市最后一个底部)两个时点对应的2012年和2013年动态估值。就科创板而言,选取最新市值,结合Wind一致盈利预测,也即5月10日,测算2021年和2022年的动态估值。

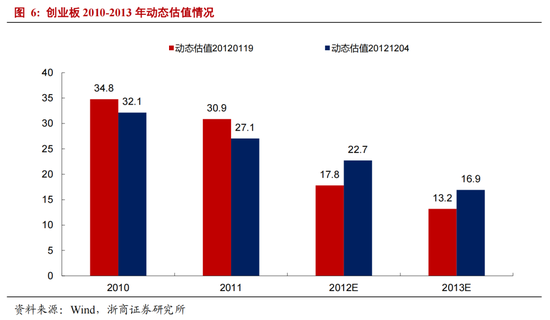

复盘创业板,第一个低点,也即2012年1月19日,对应的2012年动态估值为18倍;第二个低点,也即2012年12月4日,对应的2012年动态估值为23。

站在当前,就科创板而言,2021年对应的动态估值为43倍,2022年为32倍。

值得注意的是,2012年创业板的低估值与彼时盈利情况较差有一定关系,当前的科创板盈利增速更高且较为平稳,我们认为对其而言,对应2022年32倍的动态估值已经较为合理。

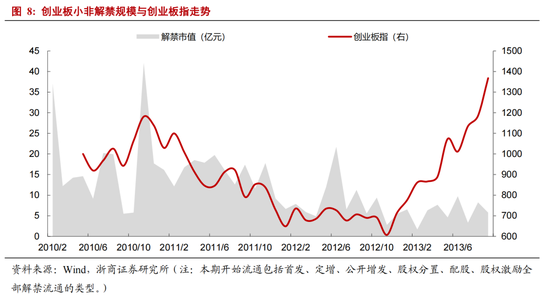

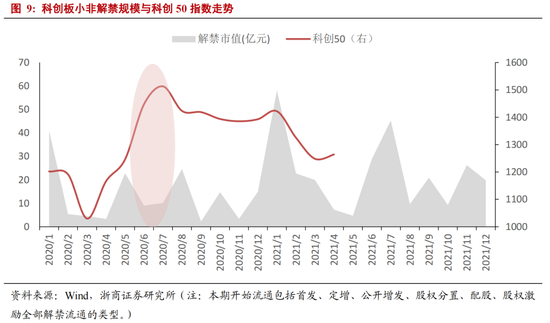

5. 资金面:小非解禁基金配置

就资金面来看,从供给端来看,早期的小非解禁规模较大对板块存在一定压制,但随后影响降低。从需求端来看,早期基金配置低,随着业绩逐渐验证,较低的配置也意味着加仓空间较大。

5.1 小非解禁:影响变化

逻辑上,股票解禁意味着市场上股票的供给扩大,经验上,股票走势与小非解禁存在一定的相关性。

在统计口径上,以首发、定增、公开增发、股权分置、配股、股权激励全部解禁流通等类型统计小非解禁。

2010年下半年至2011年,是创业板的小非解禁规模高峰,2012年5-8月创业板再迎一波小非解禁,在此背景下,创业板整体走势偏弱。随着2013年之后小非解禁整体规模下降,对创业板影响缩小。

对科创板而言,2020年7月至2021年7月是其小非解禁高峰,相应的整体表现较弱。

展望后续,参考创业板,随着解禁规模缩小,后续小非解禁对科创板整体的影响也将有所弱化。

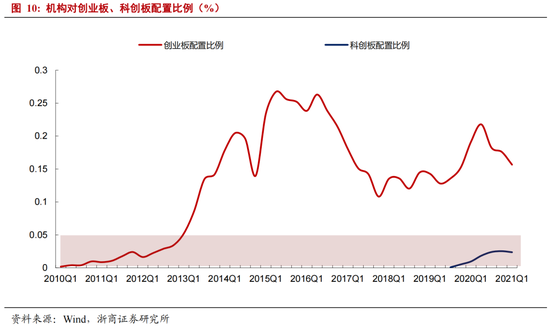

5.2 机构配置:配置变化

测算口径为基金重仓股,测算范围是普通股票型、混合偏股型。

从机构对板块配置的整体占比上看,科创板自2019年7月开板起,基金对科创板配置占比较低,以重仓股为统计口径,截止2021Q1,基金对科创板的配置仅2.4%。

对比创业板,2010Q1-2012Q4,基金对创业板配置较低,至2012Q4,基金对创业板配置仅3.4%。而进入2013年,基金对创业板的配置大幅提升,至2014Q2,配置比达21%。

展望十四五,数字经济赋能制造业升级迎来快速发展期,由此带来的产业景气将逐步兑现到板块盈利上,相应的,科创板的配置价值将日益显现。因此,当前科创板的基金配置低,也意味着后续加仓空间较大。

6. 风险提示

1、流动性超预期收紧。随着全球经济复苏,如果流动性超预期收紧,将影响权益的估值水平。

2、相关公司盈利增速不及预期。相关公司所处行业进展低于预期,盈利增速低于预期。

扫二维码,注册即可领取6.xx%理财券>>