热点栏目

热点栏目 记者 | 陶知闲

在铝、铜等明星周期品屡创新高之际,相对“安静”的玻璃价格也悄然创出历史新高。

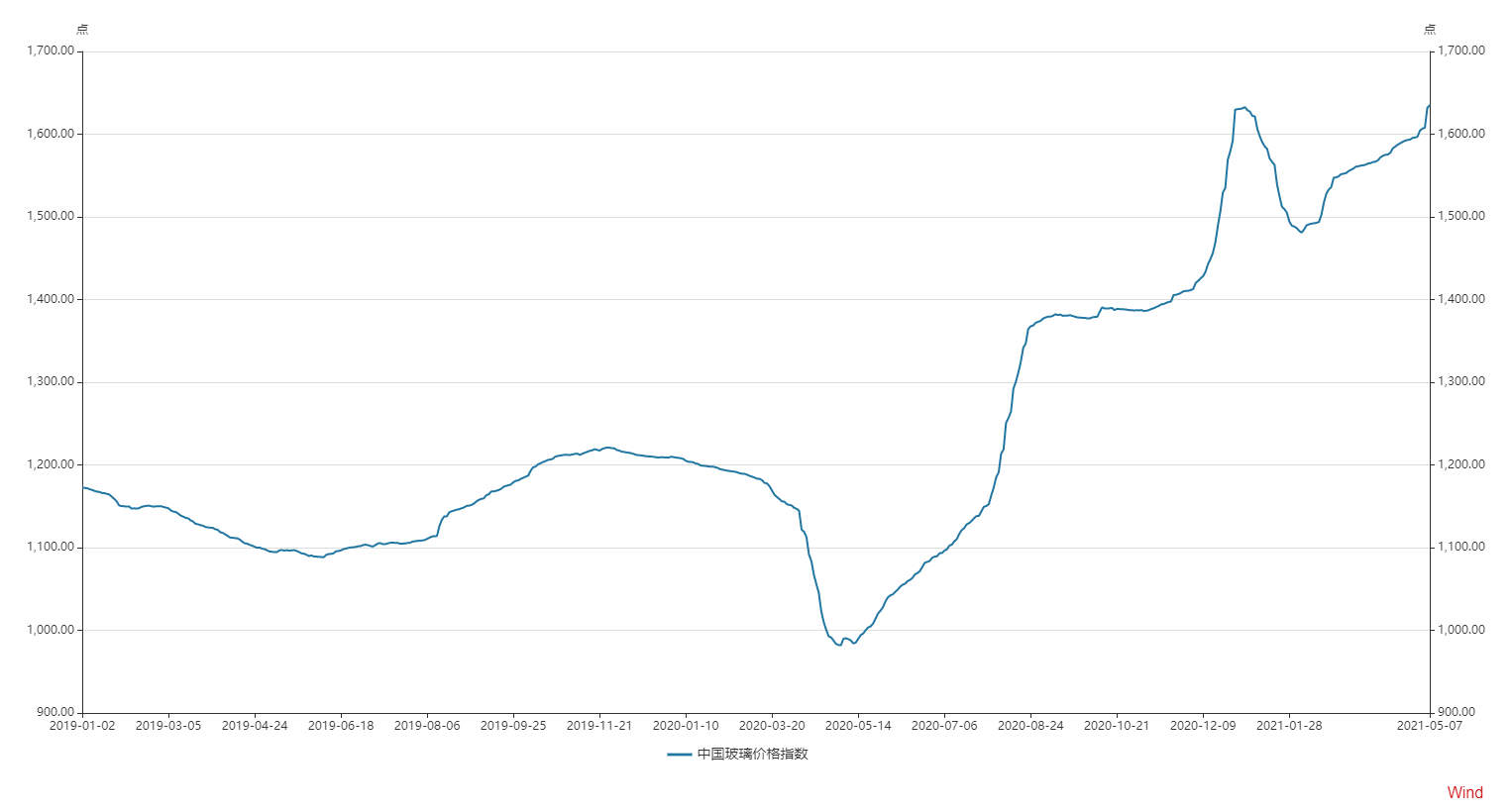

根据我国玻璃价格指数显示,截止今年5月7日,玻璃价格指数已经高达1635.24点,再创历史新高,相较2020年低点的981.89点上涨66.54%。

图片来源:WIND

图片来源:WIND受此影响,A股玻璃龙头旗滨集团(601636.SH)股价也于近日创出历史新高。公司股价在2019年、2020年股价分别上涨62.19%、146.63%的基础上,今年股价再度上涨21%。和铝、铜等全球性周期品不同,地域性明显的玻璃品此轮上涨背后又是什么逻辑?

浮法玻璃供给告急

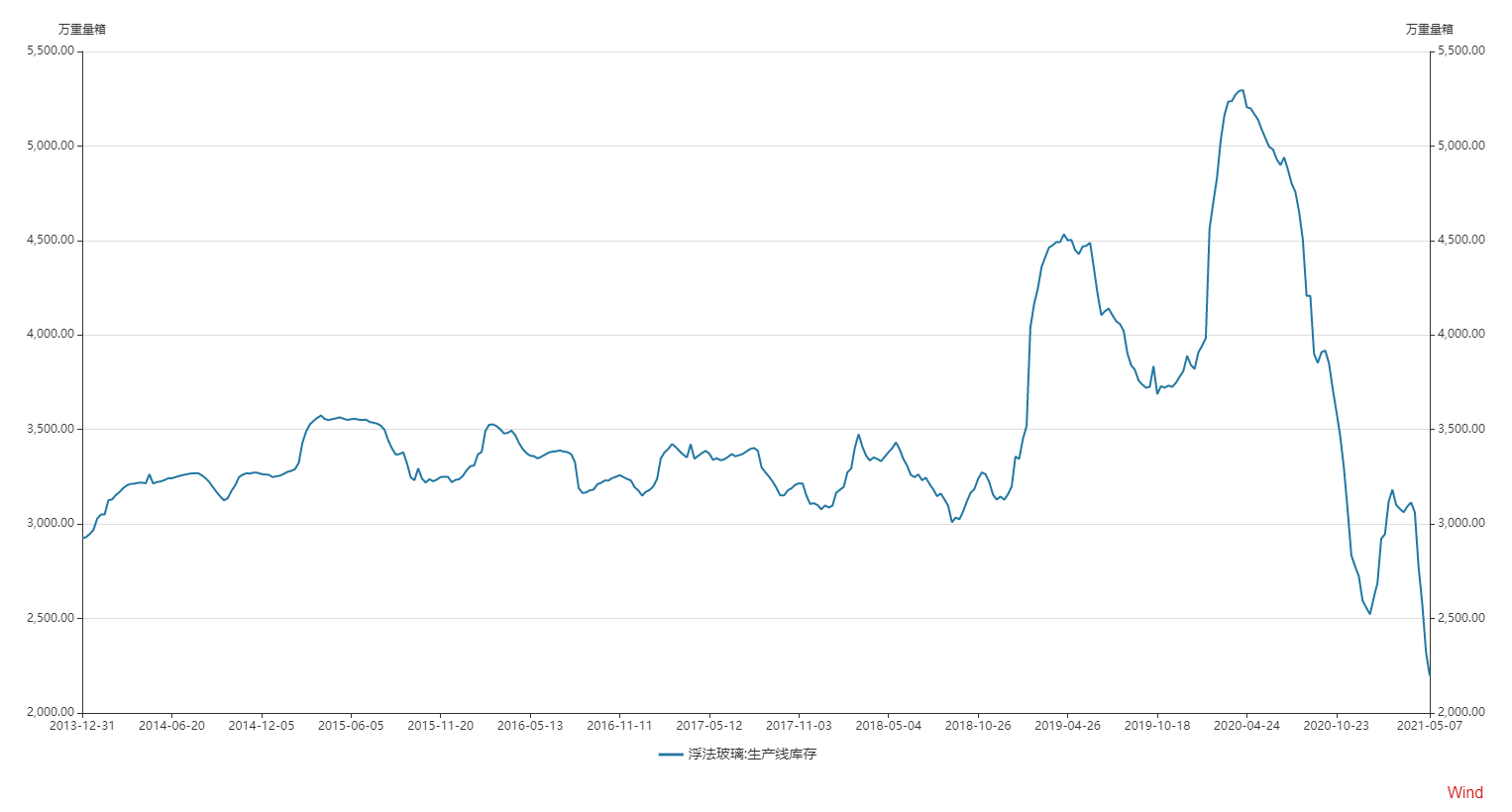

玻璃价格的疯狂一方面与生产线库存告急有关。截至5月7日,玻璃生产线库存为2198万重量箱,创出近10年新低,行业供给告急。

图片来源:WIND

图片来源:WIND玻璃是一种非晶无机非金属材料,市场上主要以平板玻璃形式存在。其中平板玻璃按照工艺又可以分为浮法玻璃、压延玻璃。由于平度好、透明度高且不易破损,浮法工艺是目前最主流的玻璃生产工艺。经过深加工(钢化、镀膜等)后的玻璃可以制成中空玻璃、钢化玻璃、夹层玻璃和镀膜玻璃等,下游应用端则主要为建筑业、汽车及光伏等。

近年来玻璃的新增供给被严格控制。由于浮法玻璃进入门槛较低,导致行业出现野蛮增长,整体供给过剩,行业发展不健康,产能利用率甚至不及70%。2016年以来,受益环保及供给侧改革影响,我国开始严控行业新增产能,规定新建产线必须通过产能置换的方式进行,且政策日趋收紧。2020年12月工信部规定连续停产两年及以上的水泥熟料、平板玻璃生产线不能用于产能置换(光伏压延玻璃及汽车玻璃不受指标控制),更是进一步控制了新增产能的爆发。

在总产能被控制的情况下,玻璃行业的产能还受到了冷修产线和复产产线的影响。

和一般周期品不同,玻璃生产对于连续性的要求很高。浮法玻璃生产过程中需要高温(1000度以上)、24小时的连续运行,因此玻璃窑炉的冷修成本较大,难以做到随关随停。一般而言,运行8至10年,玻璃生产线才会停产进行冷修,停窑冷修期一般为4至6个月。

受疫情因素影响,玻璃行业2020年上半年受到明显冲击,诸多企业选择提前将产线进行冷修,以此规避行业低谷,该部分产能预计于今年开始复产,成为玻璃产能供给的主力,因此产能获得一定补充。但影响较为有限。

光伏玻璃的出现也影响了浮法玻璃的供给。由于近两年来光伏行业迎来的抢装潮,加之光伏玻璃价格高涨,光伏玻璃需求火热,部分原本拟复产的浮法玻璃产线转产至光伏玻璃。

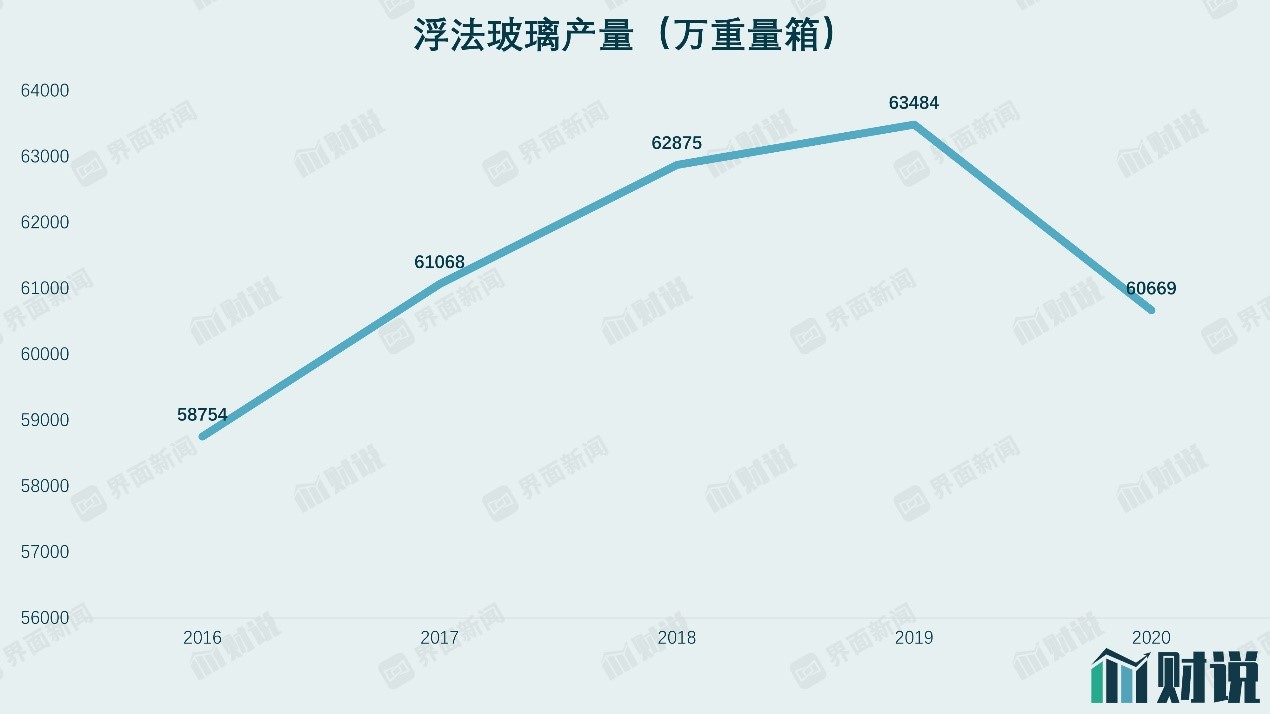

2020年浮法玻璃产量为6.07万重量箱,相较2019年的6.35万重量箱下降4.4%,处于4年内低点。考虑到转产及复产需要周期等因素,综合来看,预计今年浮法玻璃产量增幅在4%以内,不会超过2019年高点,对行业供给端贡献有限。

图片来源:WIND、界面新闻研究部

图片来源:WIND、界面新闻研究部房地产的扰动

在供给端产能及产量被“锁住”的情况下,需求端的变化成为玻璃价格波动的助推器。

玻璃下游需求主要分布为75%的建筑业、15%的汽车业和5%的光伏等领域。显而易见,房地产行业决定着玻璃的需求程度,是玻璃最重要的应用端。

一般而言玻璃主要用于建筑的幕墙及家庭内部装修,其安装在建筑主体结构完成之后,属于房地产后半段,与竣工时间接近,因此其需求分析一般与竣工周期有较为密切的关系。

玻璃市场近期需求提升。受疫情影响,此前房地产竣工时间有一定延迟,而此前开发建设的堆积反而对今年市场有提振作用。此外房地产企业受“三条红线”的影响,预计各房企将加速产品竣工以消减财务报表中的存货及预收账款,从而增厚净资产以提升财务质量。中信证券便预计今年房地产的竣工端增速在6%以上。

绿色建筑的渗透提升建筑玻璃含量。中空玻璃一般是由两片玻璃组成,具有良好的隔热及隔音效果。随着国家节能政策的实施,中空玻璃等产品的应用可以进一步提升玻璃在建筑领域的使用量。

汽车的增量也提升着玻璃的需求。此前中国汽车工业协会给出2021年汽车销量将达到2630万辆、同比增长4%左右的预判,将有效带动玻璃需求的增长。此外,天幕玻璃的推广直接带来汽车玻璃量的提升。从面积来看,原先主流SUV汽车天窗尺寸在0.75平方米左右,而配置天幕玻璃的车型其车顶玻璃使用面积一般大于1平方米,部分车型甚至可以达到2.5平方米。以特斯拉Model S为例,其车顶玻璃面积大于2平方米,单车玻璃增量明显。

未来看什么?

玻璃行业未来最值得关注的是库存的拐点。目前来看,市场上整体库存告急,行业内供需偏紧。因此一旦哪家上市公司可以有意识地囤积存货,或许将在未来抢得先机。

国内A股市场中,旗滨集团是国内建筑玻璃原片龙头企业之一,不难看出其也在有意识的囤积存货。数据显示,截至2021年一季报,公司的存货较2020年末增长28%,升至12.97亿元。公司在国内外共拥有26条优质浮法生产线,1条高铝电子玻璃生产线,1条中性硼硅药用玻璃生产线,以及2条在建的光伏玻璃生产线,其在国内市场占有率约为11%。2020年公司营业总收入96.44亿元,同比增长3.64%;实现净利润18.25亿元,同比增长35.57%。此前公司曾发布中长期战略规划,目标2021年实现超100亿营收,2024年实现超135亿元营收。

信义玻璃(00868.HK)是全球头部玻璃制造商,2005年在港交所主板上市,目前为亚洲最大的浮法玻璃生产商,其国内市场占有率约为15%。2020年公司实现营业总收入158亿元,同比增长14%;实现净利润54.05亿元,同比增长43%。目前公司并未披露2021年一季报,但从2020年年报中也可以发现其存货金额正在不断上涨。

扫二维码,注册即可领取6.xx%理财券>>