发行大年过后,公募基金出现“清盘潮”。

5月13日晚间,德邦基金发布“关于德邦量化新锐股票(LOF)可能触发基金情形的提示性公告”称,根据《基金合同》的规定,《基金合同》生效后,连续60个工作日出现基金份额持有人数量不满200人或者基金资产净值低于5000万元情形的,基金管理人应当按照基金合同约定进入清算程序并终止基金合同,而无需召开基金份额持有人大会。

“截至 2021 年5月12日,本基金已连续55个工作日基金资产净值低于5000万元,特此提示。”德邦基金在公告中表示。

今年以来,基金清盘的案例屡见不鲜。据Wind统计,截至5月12日,年内已有81只基金清盘,较去年同期增加了53只,共涉及40家基金公司。

无论是触发合同终止条款,还是通过持有人大会表决,基金清盘的原因大多简单粗暴,无外乎规模陷入“迷你”境地,最终难以为继。

对于基金清盘数量激增的现象,济安金信基金评价中心基金研究员张碧璇向《财经》新媒体分析,今年以来,A股市场出现了剧烈的风格转换,权益类基金也大规模出现业绩回撤、规模缩水,不少产品也因为基金资产净值连续低于合同限制或业绩表现不佳,经过基金持有大会决议通过而清盘。

张碧璇指出,剔除因特殊原因转型终止的产品,绝大多数清盘基金均是规模不足2亿的“迷你基金”。除业绩表现不佳的权益类基金外,还有相当一部分固收类基金,可能是由于前期许多委外资金通过定制债券型基金的方式进行投资,但随着监管的变化以及同质化产品增多,部分产品也会通过清盘退出市场。

梳理被清算的基金名单,有几组数据值得一提:

其一,部分基金公司成为清盘大户。

南方基金是今年清理“冗员”力度最大的一家公司,终止运作的基金多达8只。其次是招商基金、创金合信基金、建信基金,分别清盘了4只基金。

“基金清盘是优胜劣汰的结果。”一位公募人士认为,一方面,说明基金公司前期在产品布局上研究不够深入或者太随意;另一方面,“迷你基”的运作成本不低,会造成资源的浪费。对于产品需求不旺、潜力不强的基金,清盘是更好的选择。

其二,从清盘类型来看,债基占据了半壁江山,数量达46只。其中,又以中长期纯债型基金为主,多达25只。

这主要与债基的受众群体有关。据业内人士介绍,目前债基的资金来源仍然是机构投资者为主。一旦机构资金撤出,就难以维持运作。

其三,有9只主动权益基金也难逃被清盘的命运。从清盘类型来看,部分是因为触发合同终止条款,即连续50或60个工作日,出现基金份额持有人数量不满200人或者基金资产净值低于5000万元的情形。

也有一些是因为规模过小,主动召开持有人大会,进行清盘事项表决。上海一家基金公司人士指出,权益类基金沦为“迷你基”通常有两种原因:一种是产品同质化严重,导致数量过剩;另一种是产品本身业绩不佳,遭到投资者的抛弃。

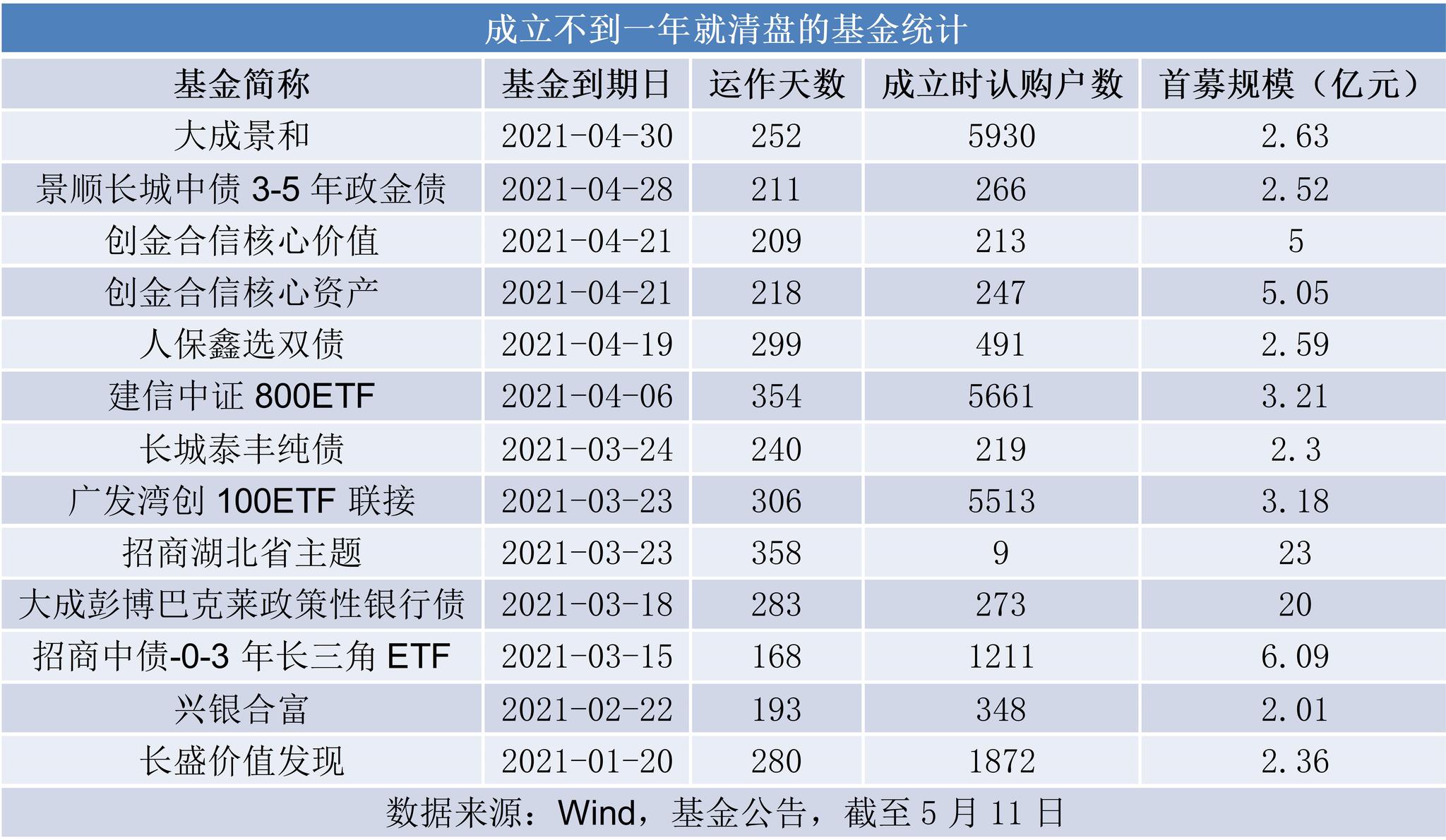

其四,有13只清盘的基金成立时间不足一年。这些基金存在一些共性:大多成立规模不大,且认购户数较少。部分基金的成立规模和认购户数,刚好踩在“不低于2亿元”或“不低于200人”的成立标准线边缘。

据业内人士透露,基金清盘及清盘数量并不会影响后续产品的申报和审批,但基金在拿到批文后必须在半年内发行,如果积压着不发,会影响公司同类基金的审批。因此,不排除部分基金纯粹是为了“保成立”而发行。

除此之外,张碧璇认为,对于成立不满一年的基金发生清盘,一方面是由于公募市场马太效应加剧,不能形成自身投资特色的产品越发难以在市场中存续;另一方面可能也与基金销售渠道更倾向于推荐新发基金有关,基金持有人的持基时间普遍较短,这些老产品未能在短期获得突出业绩使投资者能够建立起信任,且在宣传上也较为缺乏亮点,因此在市场大环境偏弱的时候就会面临更大的清盘压力。