尽管我是精选基金经理来做深度剖析,但是时至今日,也已经写了不少基金经理,不知道大家有没有注意到,基金市场上最多的就是擅长A股投资的基金经理,擅长港股投资的基金经理就比较少了,而其中,能在AH股市场间自如投资的基金经理更是少之又少。

那么,今天我就给大家介绍一位能力圈横跨AH股的基金经理——广发基金张东一。

照例先来看些综合自网络的基金经理公开信息。

从工作履历来看,张东一,约克大学理学硕士,伦敦政治经济学院(LSE)理学硕士,2008年2月加入广发基金,历任研究部研究员,机构投资部、权益投资二部投资经理等职务,任职期间主要覆盖大消费行业,包括纺织服装、商业、电商、食品饮料、休闲服务等,之后进一步拓展了医药、制造业、电子、金融等行业。2014年开始协助管理专户产品,2016年7月开始担任公募基金经理,有13年证券从业经验和近7年投资经验(其中近5年公募基金管理经验)。

现任广发基金国际业务部基金经理,同时管理着广发聚优、广发估值优势等基金。

张东一的投资理念是追求长周期内较高的复合收益,因此其长期投资逻辑清晰,就是以合适的价格买入长期稳定且高ROE的资产。

她的投资风格是典型的价值成长风格,选股是通过自上而下和自下而上相结合的方式:自上而下来讲,所选的股票或行业要契合中国经济结构转型和产业发展的大背景,也就是说要有长期的发展空间;自下而上来讲,她对ROE的要求会比较高。

在组合的构建上,她采用“核心+卫星”策略,以长期稳定的高ROE资产为底仓,PB-ROE策略作为有效补充。在行业配置上,她偏好大消费行业,但拒绝行业偏见,重点是寻找风险收益比合适的资产。

另外,从能力圈的角度,因为具有海外求学背景,张东一很早就开始关注并研究港股中的优质标的,并通过对A股和港股的比较研究,较早培养了全球视野,擅长从沪港深三地挑选好公司。

对基金经理有了一些概念之后,我们再来看下她管理基金的情况。

我先以她管理时间最长的广发聚优(000167)为例来做些说明:

广发聚优是一只灵活配置型基金,成立于2013年9月11日,张东一于2016年7月26日开始参与管理这只基金,并于2018年1月9日开始独立管理。

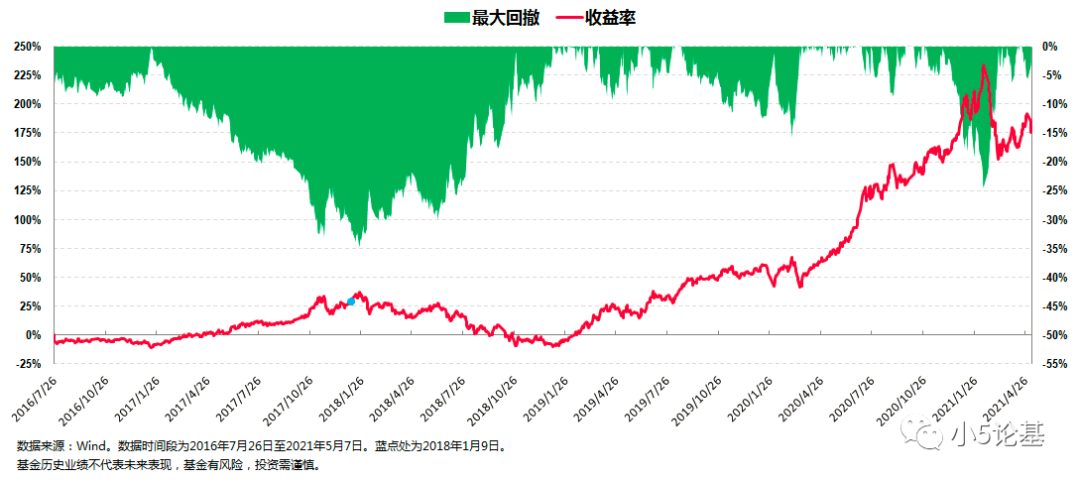

从收益率的角度看,这只基金在张东一管理期间(2016年7月26日至2021年5月7日),总收益率为175.75%,折合年化收益率为23.62%;从回撤控制角度看,这只基金在张东一管理期间的最大回撤为-34.68%,这个最大回撤发生在2018年。

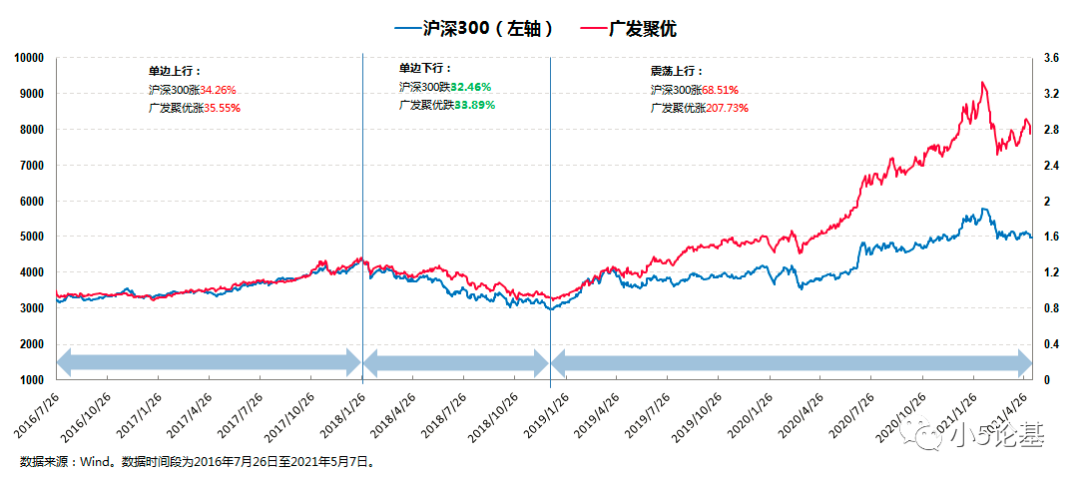

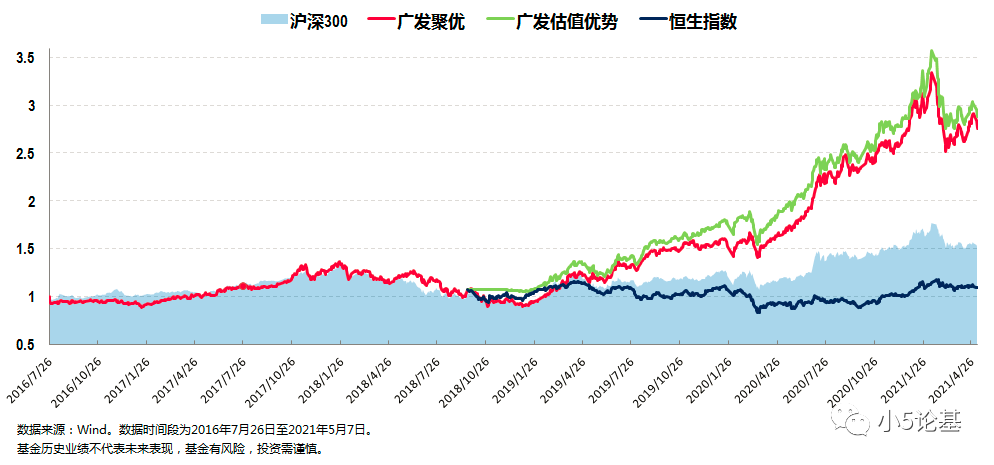

我们再来看广发聚优和沪深300同时期的对比图,以便能更清晰和全面地看出基金经理在各种行情下的表现:

上图的时间段为2016年7月26日至2021年5月7日,整体时间跨度接近五年。

从图中大致可以看出沪深300指数在这段时期内经历了三个阶段,分别是:2016年到2018年初的震荡上行行情,2018年初到2019年初的震荡下跌行情,以及2019年初至今的震荡上行行情。

我们来对照看下:

第一阶段只是始于2016年初到2018年初这波白马蓝筹价值股结构行情下的后三分之二时段,沪深300涨幅34.26%,广发聚优涨幅35.55%。

第二阶段全市场下跌环境中,沪深300跌幅-32.46%,广发聚优跌幅-33.89%;

第三阶段风格切换成长风起的行情下,我分成两段来看:

第一段以2019年1月3日为起点,2021年2月10日为终点,期间沪深300涨幅95.89%,广发聚优涨幅272.84%;第二段今年春节归来至今(截至2021年5月7日),沪深300跌幅-13.98%,广发聚优跌幅-17.46%。

这段时期总体不算很长,但是期间风格差异极大,既有价值占优,也有成长占优;既包含牛市,也包含熊市,因此,能较为充分地体现出张东一的一些投资特点:

作为一位典型的价值成长风格基金经理,她最明显的一个特点就是组合兼顾价值和成长:她管理的产品不仅能在第一阶段白马蓝筹行情下跑赢指数,在第三阶段的成长风格行情更是跑出了272.84%这样几乎要三倍于指数涨幅的收益率。

而在2018年这种几乎全年下跌的年份,其管理的产品则基本和指数跌幅持平。

所以,张东一属于之前我提到过的进取配置型基金经理,特点是市场下跌时,她的下跌跟市场一样,但市场上涨时,她则比市场涨得多,长期下来超额收益也很多。

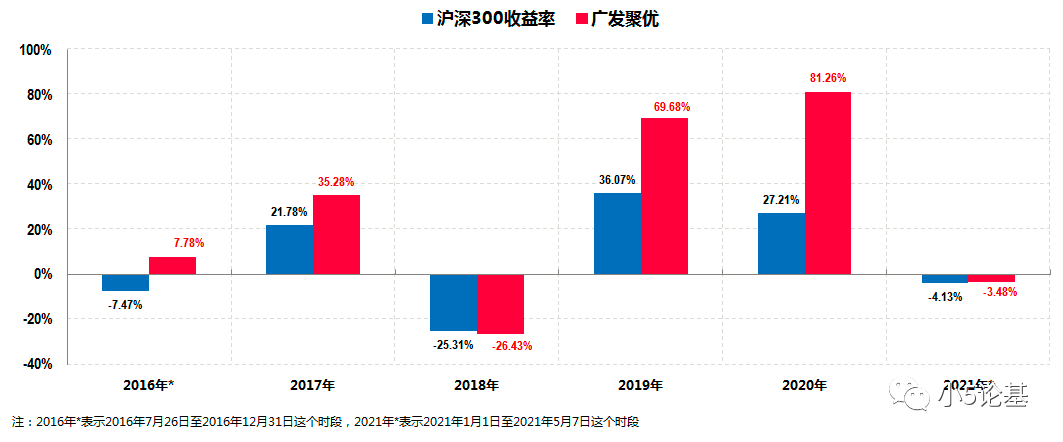

这一点从广发聚优和沪深300基于年份的对比图中也能看出来:

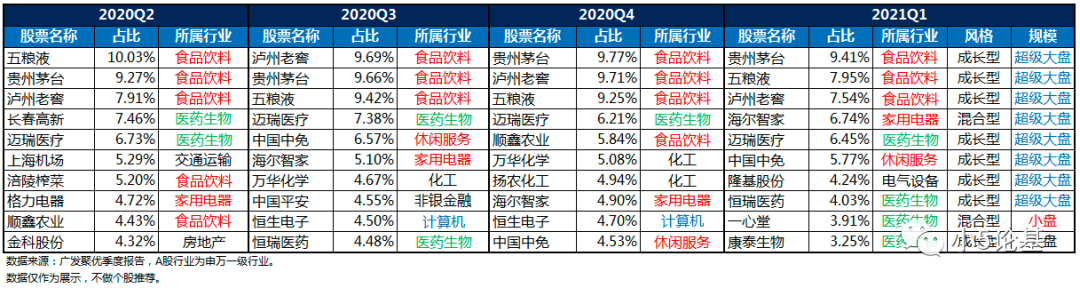

我们不妨基于广发聚优的持仓来做更进一步的分析,看看她是如何做具体的投资操作:

这个表格所包含的信息还是很多的:

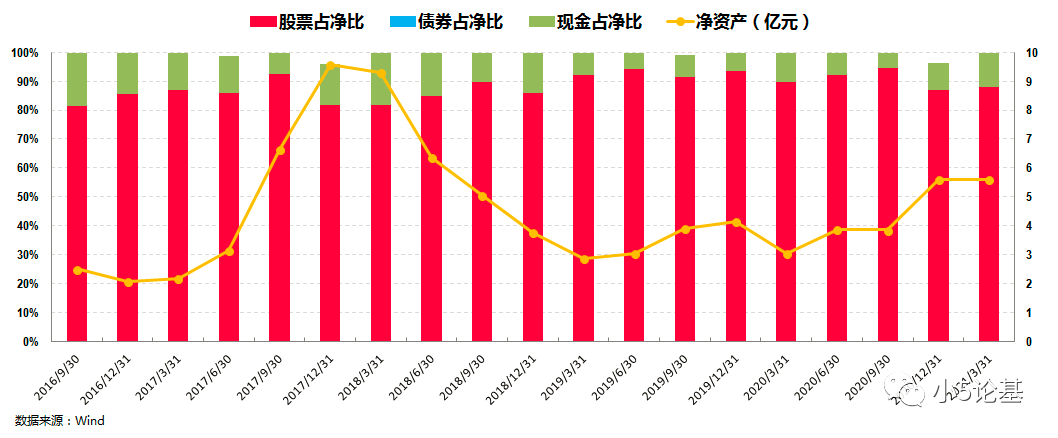

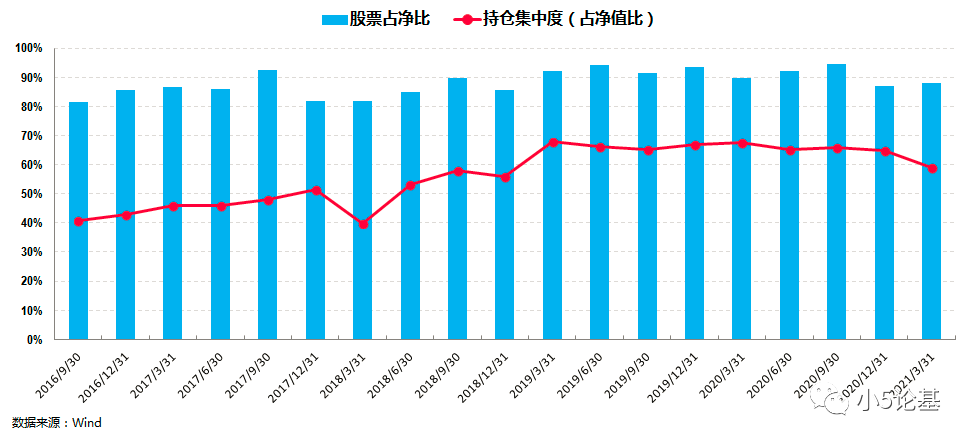

首先,从持仓来看,张东一一般不做仓位择时,长期保持较高仓位运作,持股集中度高。

广发聚优是一只灵活配置型基金,基金合同规定股票仓位为0%-95%,不过在张东一管理期间,特别是在她2018年1月独立管理以来,基金的股票仓位始终维持在90%左右的较高水平,2021年一季报显示其股票占净值比为88.28%。

在长期保持高仓位运作的基础上,她的持股集中度也较高:

特别是2019年以来,基金总持股数量较之前有所下降,前十大重仓股占股票投资市值的比重整体在70%以上。

其次,从行业配置看,张东一以高ROE行业作为核心配置,并利用PB-ROE策略寻找拐点行业作为卫星配置。

具体而言,她将核心仓位配置在中长期稳定增长、盈利能力比较高的消费(食品饮料、家用电器)和医药两大板块,通过长期持有来获取稳定增长带来的回报。

从其持仓历史来看,消费板块的配置最高,具体以食品饮料和家用电器为主,两者的配置比例有阶段性的调整,医药板块则是其第二大长期重仓。

这部分仓位是她组合配置中的进攻部分,是她组合获得超额收益的主要来源。

另一方面,她会利用PB-ROE策略去适当捕捉其它行业的机会,挑选中短期风险收益比较好的品种,作为组合的卫星配置。

从其持仓历史来看,这部分涉及的行业大类包括中游制造(交通运输、电器设备等)、TMT(计算机、传媒、电子等)、金融地产(银行、地产、保险)、周期(化工等)。

这部分仓位除了可以扩展收益之外,也是她组合配置中偏防守的部分,这是因为高仓位、高持股集中度的组合波动一般都比较高,所以,这部分仓位还起到了平滑收益曲线的作用,有助于提升基金持有人的投资体验。

作为曾经管理过专户产品的基金经理,张东一对降低波动非常看重:

“对于持有人来说,最终能否在一款产品上赚钱,和这个产品的波动率相关性很高。我们的目标是让持有人赚钱,那么产品的波动率不应该很高,不能在某一年出现太大的回撤。一个向下回撤相对较小、能稳定带来相对收益的产品,最终会让持有人都赚到钱。”

第三,从投资风格来看,她在投资中偏向大盘成长,选股更从长期视角出发。

张东一看重公司的成长性,她会将公司的长期空间与当前的市值相比较,判断是否有足够的安全边际;同时她还会尽量选择一些长期发展空间大、在合适的价格买入后可以长期持有的优质企业,其大部分的收益都来自于公司的成长而非估值的回归。

讲到这里,关于张东一的投资特点和能力圈就讲了大半了。

这里说大半而不是全部是有原因的,我在开头部分就已经提到过,除了A股,张东一还具有港股的投资能力。

所以,我们还有必要再来看下她管理的另一只基金——广发估值优势(006136):

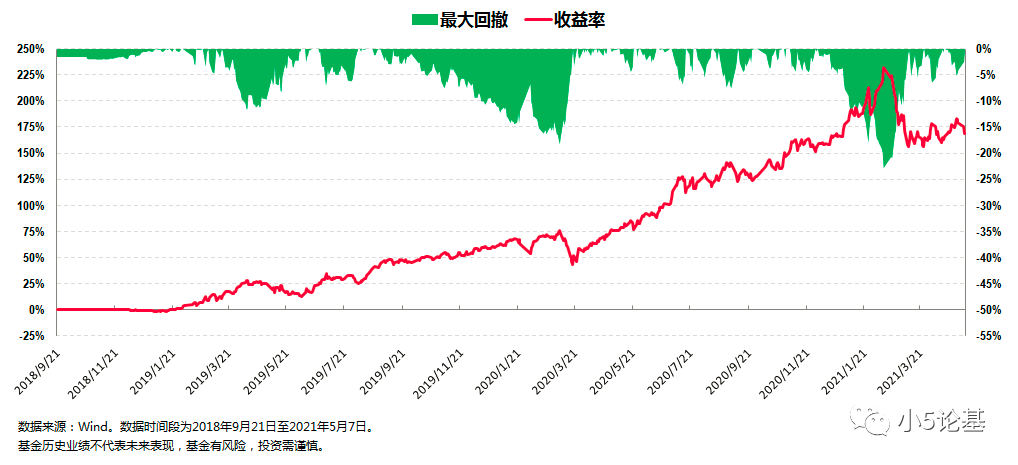

广发估值优势成立于2018年9月21日,这是一只专门为张东一量身打造的基金,她从一开始就独立管理这只基金至今。

从收益率角度看,自产品成立至2021年5月7日,总收益率为168.84%,折合年化收益率45.70%;从回撤控制角度看,这只基金在张东一管理期间的最大回撤-22.86%,这个最大回撤就发生在最近的这波下跌中。

这只基金有个小插曲发生在基金建仓期。

大家也都知道,2018年震荡下跌,这只基金成立时(2018年9月),市场也还处于调整阶段。当时,张东一非常冷静,她认为市场形势仍然不容乐观,硬是“忍了一个多季度基本没有建仓”(广发估值优势2018年年报显示,该基金股票仓位仅为17.60%)。

直到2019年初,判断市场已经进入底部区域之后,她才果断布局了一批优质的消费股和金融股,股票仓位在2019年一季度直接提高到81.86%,这个操作为基金后期取得可观收益打下了坚实的基础。

相较于之前的广发聚优,广发估值优势更能充分体现张东一的投资风格和能力圈:

一方面,广发估值优势的一个特点是可以投资港股,港股和A股的波动逻辑不太一样,那么,在不同的市场之间挑选好公司来构建组合,组合的波动控制就会相对比较好。

另一方面,广发估值优势这只基金采用的是PB-ROE策略,所以在行业配置也会相对均衡一些,虽然消费特征依旧明显,但同时也会较多运用PB-ROE策略,在工业、原材料、金融地产等大类上做配置,行业结构更为合理。

这方面我就不多展开了,简单放一个对比图给大家看看:

从上图中可以看出,这几年来,恒生指数整体表现弱于沪深300指数,因而,对于有较大比例投资港股(最新的2021一季报的港股占基金资产净值比例为39.75%)的广发估值优势而言,其超额收益是非常明显的,这也体现出张东一具备较强的港股投资能力。

至此,关于张东一的投资特点和能力就讲得差不多了。

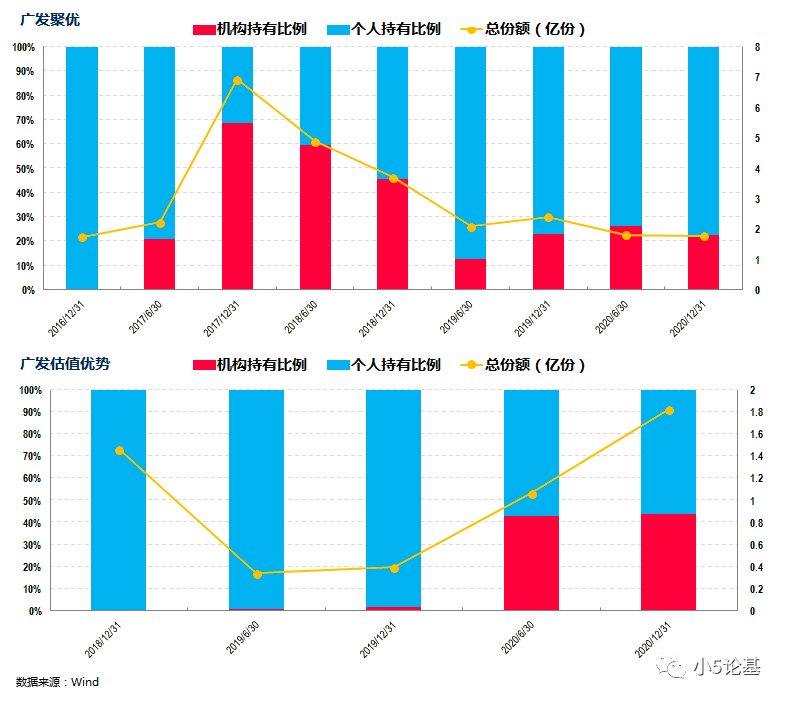

事实上,机构对她的认可度还是比较高的:

上图是广发聚优和广发估值优势的投资人结构图,最新一期的2020年年报显示广发聚优的机构占比为22.65%,广发估值优势的机构占比为43.98%,由此可见机构对基金经理的认可。

讲到这里就差不多可以结束了。

最后我给大家分享一下她谈及如何控制回撤时候的一个观点,我觉得很有借鉴意义,分享给大家并结束本文:

“其实做仓位管理并不是一个好的选择,预测市场的短期走势很难,我主要是通过持仓结构调整、行业分散配置来控制回撤。不过,我认为,控制回撤并不是机械地分散行业,而是尽量把个股的主要驱动因素分散开,例如行业属性、对宏观的景气度等。此外,也可以投资不同市场、不同资产来控制波动,例如,港股市场和A股市场的波动逻辑不太一样,那么在不同的市场之间挑选好公司来构建组合,组合的波动控制也会比较好。”