热点栏目

热点栏目 温氏曾经是生猪出栏量排名第一的中国“猪王”,但是今非昔比,行业“老大”的位置越来越远。

撰文/吕明侠

出品/每日财报

近日,温氏股份2020年年报及2021年一季报对外披露。2020年,温氏股份净利润为74.26亿元,同比下降46.83%;2021年第一季度净利润约5.44亿元,同比下降71.28%。

作为昔日养猪大王,温氏股份似乎并没有因猪价高企而大赚一笔,不禁让人发问,养猪最赚钱的时候,温氏股份在干什么?

从最初8000元起家到销售收入数百亿元,从单一养鸡场到拥有10大业务体系的现代农牧企业集团,高速成长的同时,温氏这艘“巨轮”的问题也在慢慢浮现。

净利不及牧原三分之一 痛失猪界王冠

在多家猪企因2020年猪价高企而净利翻倍增长的时候,温氏股份却给出了不一样的答卷。4月21日晚,温氏股份发布2020年年度报告,实现营业收入约749.24亿元,同比增长2.47%;实现净利润约74.26亿元,同比下降46.83%。业绩发布后,温氏股份4月22日、23日股票分别下跌2.82%、0.66%。

如今的温氏股份,业绩一降再降。根据一季度业绩报告,温氏股份2021年一季度净利润下滑71%。

在养猪行业,温氏股份与牧原股份竞争多年,只不过此前,温氏股份始终压牧原股份一头,稳坐行业老大。

在18年之前,牧原的营收相比温氏就是个小弟,甚至牧原的营业利润只是温氏的零头,然而2020年营收已经逼近温氏了,2021年第一季度牧原实现反超温氏股份,目前,温氏的利润就只有牧原的零头了。

对比营收、归母净利润、盈利能力方面,温氏股份相比牧原股份成长性较低。

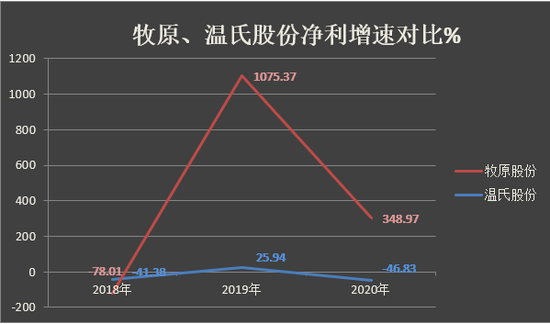

营收方面,2018年至2020年,温氏股份营收分别同比增长2.85%、27.78%和2.45%。同期,牧原股份营收分别同比增长33.32%、51.04%和178.31%。

归母净利润方面,2018年至2020年,温氏股份归属净利润分别同比增长-41.38%、252.94%和-46.83%。同期,牧原股份的归属净利润分别同比增长-78.01%、1075.37%和348.97%。

盈利能力方面,2020年,温氏股份毛利率为19.61%,净利率为9.99%。同期,牧原股份毛利率为60.68%,净利率为53.97%。

另一方面,与同行业的竞争对手相比,温氏股份在生猪养殖上的成本还较高,利润自然受到影响。

目前,温氏股份在与同类型企业的“成本战”中也慢了一步。温氏股份一季度养猪业务的成本约为15元/公斤,而牧原股份2020年全年商品猪生产成本在13.5元/公斤左右。在销售量、成本均落后的情况下,温氏股份离行业“老大”的位置越来越远。

不仅如此,2020年底,牧原股份、新希望分别发布公告,要将生猪养殖成本降至11.5-11.8元/公斤、11-12元/公斤。直到2021年2月,温氏股份才表示,要将成本降至20元/公斤以下。

成本难降,成长性难言乐观,温氏股份已经失去了昔日的“光辉”。

“两条腿”走不齐 两个主业均受挫

温氏股份净利润的下滑,表明公司抵御周期性风险能力仍然有待提升。受市场供求关系影响,养殖业存在较为明显的周期性特征。

《每日财报》了解到,2015年至2019年,公司实现的净利润分别为62.05亿元、117.90亿元、67.51亿元、39.57亿元、139.67亿元,同比变动130.77%、89.99%、-42.74%、 41.38%、252.94%,2017年、2018年连续两年大幅下滑,就是因为遭遇猪周期,猪肉价格处于周期低谷。

由于养殖存在十分明显的周期性,为了平抑周期性波动风险,温氏股份丰富产品线。除了养殖外,公司还大力发展养鸡、养鸭、开展肉制品加工等延长产业链条。

温氏是双支柱模式,既养猪又养鸡,虽然均衡发展看似稳健,但现在哪一个主业都不能让其省心。

数据来源:公司公告

根据2021年4月份主产品销售情况简报,温氏股份肉鸡销售收入、毛鸡销售均价环比分别下降4.01% 、6.29%,肉猪销售收入、毛猪销售均价环比、同比下跌更为惨重。

据最新公告显示,温氏股份4月份销售肉猪62.24万头(含毛猪和鲜品),同比下降27.98%;收入16.16亿元,同比下降57.23%。从数据可见,温氏股份销售肉猪的收入下滑幅度较大。

2020年公司销售肉鸡10.51亿只(含毛鸡、鲜品和熟食),肉鸭0.57亿只(含毛鸭、鲜品),毛鸡、毛鸭销售均价分别同比下降21.79%、32.94%,养鸡、养鸭业务利润同比大幅下降,出现较大亏损。

但是,肉鸡的养殖周期较短(白羽肉鸡的养殖周期是42天左右,黄羽肉鸡养殖周期是60天左右),“鸡周期”带来的肉鸡价格波动更频繁。

以前养猪还在赚钱,现在不仅猪难养,养鸡也亏钱,似乎拆东墙补西墙”的方式行不通,整体的业绩开始落后于其他专营养猪的企业,而其股价也开始不断回落。

截至2021年5月18日,温氏股份的市值仅为887.8亿,相较于巅峰时期已经蒸发了近两千亿。

“温氏”模式弊端渐显 扩张致债务大幅增加

温氏股份创立于1983年,于2015年11月在深交所上市,是一家以畜禽养殖为主业、配套相关业务的农牧企业集团,目前在全国20多个省(市、自治区)拥有270多家控股公司、5万户合作家庭农场。

在运作模式上,温氏股份和目前大多数的养殖企业不同。目前绝大多数企业都采取“自繁自养”的模式,但温氏股份却采取“公司+农户”的运作模式。

温氏股份采用“公司+农户”的模式最大的好处就是资产较轻,投入少,又能带动其他的农户一起致富,可以在前期快速扩张,温氏股份就是凭借着这一模式在前期快速完成了积累。

但是猪肉供应竞争激烈时,自繁自养模式效率高,可控性高,自动化程度高,成本低的优势就凸现出来,温氏股份利润下滑被友商超车也是情理之中,意料之内了。

另外,《每日财报》注意到,温氏股份积极扩张,导致债务大幅增加,或将形成新的风险。

2020年,温氏股份负债329.12亿元,同比增长73.67%,资产负债率达40.88%。今年一季度,公司短期借款77.13亿元、一年内到期的非流动负债16.77亿元、长期借款72.29亿元、应付债券75.97亿元,合计为242.16亿元,较上年同期的87.74亿元增长154.42亿元,较年初的194.76亿元也增加了47.40亿元。

当然,温氏股份也正尝试以模式升级的方式削弱风险程度。2020年年报中,温氏股份表示,公司在养殖模式方面已由1.0版“公司+农户”模式,发展为2.0版“公司+家庭农场”模式,现正逐步升级为3.0版“公司+现代养殖小区”模式,未来将向4.0版“公司+现代产业园区+职业农民”模式迭代。

迭代更新后的模式能否发挥优势,助其夺回“老大”的位置?《每日财报》也将持续关注。

扫二维码,注册即可领取6.xx%理财券>>