本周观点

A股市场以震荡为主,成长风格延续强势。经济仍在复苏,但动能有所减弱,货币延续宽松,宏观环境仍对权益市场有利。

海外经济受通胀和对货币政策退出的隐忧影响,短期有所走弱。我们看好回调后逐步遴选合理估值的顺周期板块,并提示大家进行多元资产配置,注意风险控制。

市场回顾

上周权益市场方面

A股以震荡为主

创业板指表现较好

海外权益市场高开低走

商品市场走弱

债券市场表现较强

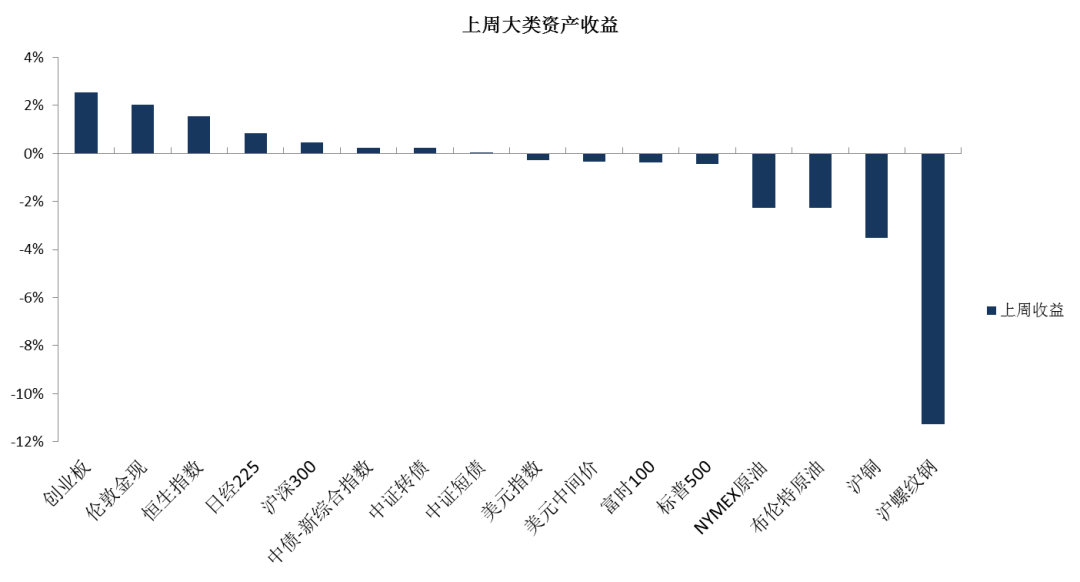

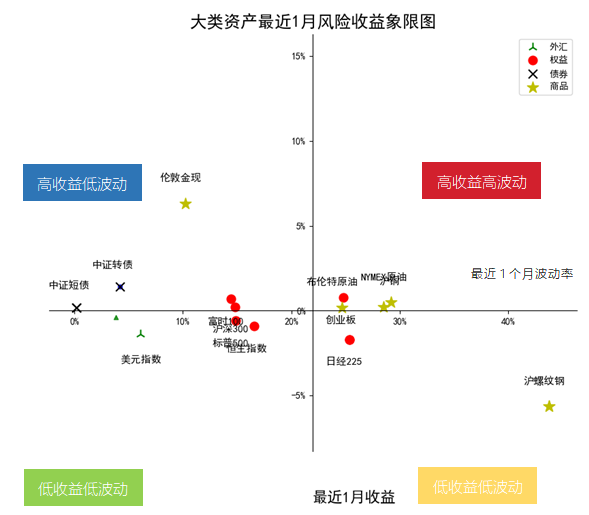

近一月以来,各资产的收益和风险波动情况如下:

数据来源:Wind;截至日期:2021.05.23。

过去1周统计2021.05.17-2021.05.23行情。

A股市场

市场回顾

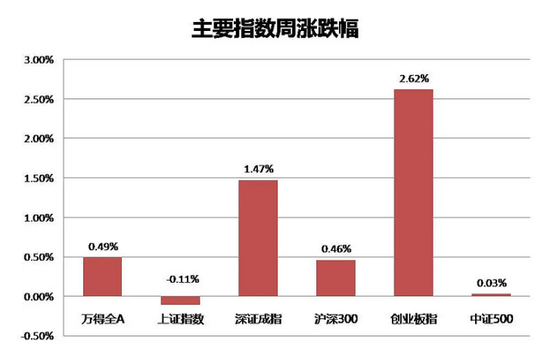

上周A股行情偏震荡,各大指数涨跌不一。创业板指上涨2.62%,沪深300上涨0.46%,上证综指下跌0.11%,而中证800价值下跌1.5%。成交方面小幅放量,两市全周成交额达4.16万亿元。

01

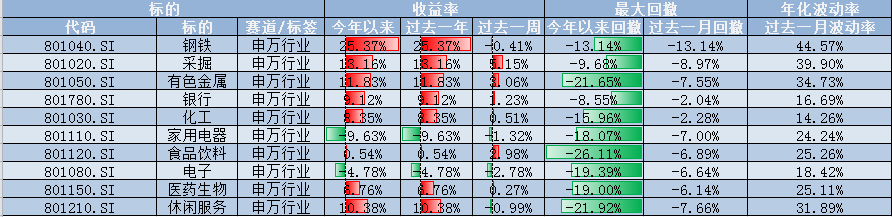

行业方面

申万28个行业跌多涨少,其中有色、采掘行业涨幅居前,食品饮料、银行、化工紧随其后;休闲服务、家用电器、电子等行业跌幅居前。

一周行业涨跌

数据来源:Wind;截至日期:2021.05.23。

过去1周统计2021.05.17-2021.05.23行情。

02

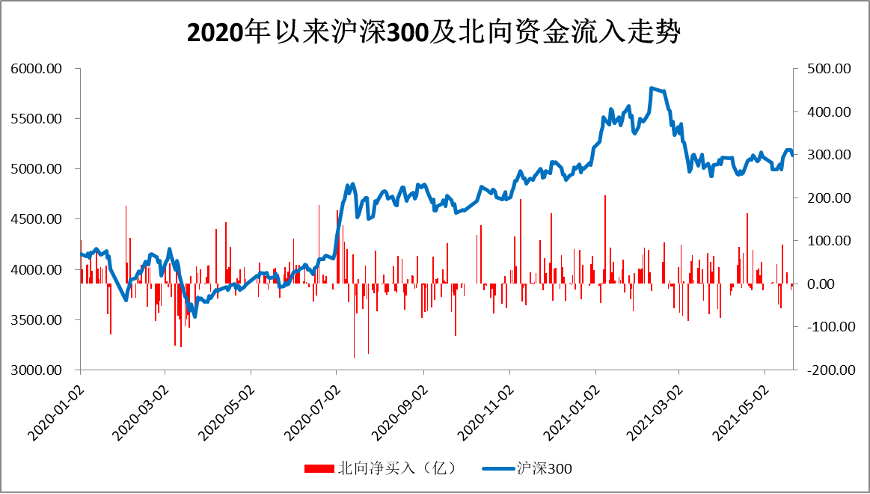

资金方面

北向资金本周延续资金流入趋势,本周合计净流入4.75亿元,较上周速度有所放缓。五月进入业绩真空期以来,市场短线资金聚焦于涨价等消息,主力资金明显偏好低估值、顺周期板块。

数据来源:Wind;截至日期:2021.05.21

数据区间:2020YTD。

03

经济数据方面

根据5月17日公布的4月经济数据来看,整体同比增速比较2020年有所放缓,同比2019年同期增速依然较好(社会零售总额+8.8%,发电量+11.3%),一定程度上反映一季度经济大幅增长的势头成为过去。

PPI延续上升,考虑到基数效应,4月同比大幅扩大至+6.8%;房地产销售额和销售面积同比2019年同期增长37%和19.5%,韧性较强,但高频数据趋弱。

后市展望

短期看,A股行情偏震荡,市场风格多变。

长期看,经济依然演绎线性复苏,上半年或许会迎来海内外补库存周期的共振,疫苗的大范围接种也进一步提升经济增长预期,宏观环境仍处在权益市场的有利面。

01

风格方面

A股行情偏震荡,市场风格多变。长期看,经济依然演绎线性复苏,上半年或许会迎来海内外补库存周期的共振,疫苗的大范围接种也进一步提升经济增长预期,宏观环境仍处在权益市场的有利面。

02

行业方面

本周大宗商品受国内外利空夹击的影响,出现高位回落。在流动性宽松的背景下,国常会连续关注大宗,市场对于通胀的持续上行并引发货币收紧的担忧明显缓解。预计大宗工业品年内高点或已出现,未来步入休整期。继续推荐化工、机械等板块,优选供需结构较好的品种。

债券市场

市场回顾

上周资金面边际小幅收紧,但在债市”资产荒”隐忧和大宗商品价格下跌的影响,债券价格突破年内高位大幅上涨,中债新综合财富指数上涨0.22%,中债信用债财富指数上涨0.14%。

后市展望

“资产荒”隐忧或许会带来长端利率债压缩期限利差的交易机会,但短端债券和存单利率受制于央行公开市场操作的政策利率,下行空间有限。

债券市场上涨最快的阶段可能已经过去,未来配置价值或多于交易价值,长端债券呈现震荡格局。

石油黄金

市场回顾

上周沪铜全周下跌3.53%,布伦特原油期货结算价收于63.88美元/桶,下跌2.28%;伦敦现货黄金价格为1877美元/盎司,上涨2.01%。

后市展望

01

短期来看

黄金涨幅较大主要受美国通胀预期上升,美元指数回落, 比特币等数字货币暴跌等因素影响,从而使得黄金避险资产特性展现。随美元持续走弱,预期金价短期呈现微调上涨趋势。本周原油下跌,主要是由于美国原油库存高于预期,伊朗核美国和谈进展超预期等因素影响。整体而言,投资者仍普遍看好全球原油需求的复苏前景。

02

中期来看

疫苗推广和经济复苏会向上催化油价和原油板块。政治局会议提出增加租赁房和保障房供给,进一步会提高周期品价格预期。

相关产品

【打包一篮子好基】华宝稳健养老FOF(007255)

【一键投资券商板块】华宝券商ETF联接C(007531)

【把握银行上行逻辑】华宝中证银行ETF联接C(006697)